Οι επενδυτές ομολόγων σπάνια έχουν υποφέρει τόσο πολύ από έναν κύκλο χαλάρωσης της Ομοσπονδιακής Τράπεζας των ΗΠΑ. Τώρα φοβούνται ότι το 2025 αναμένονται τα ίδια.

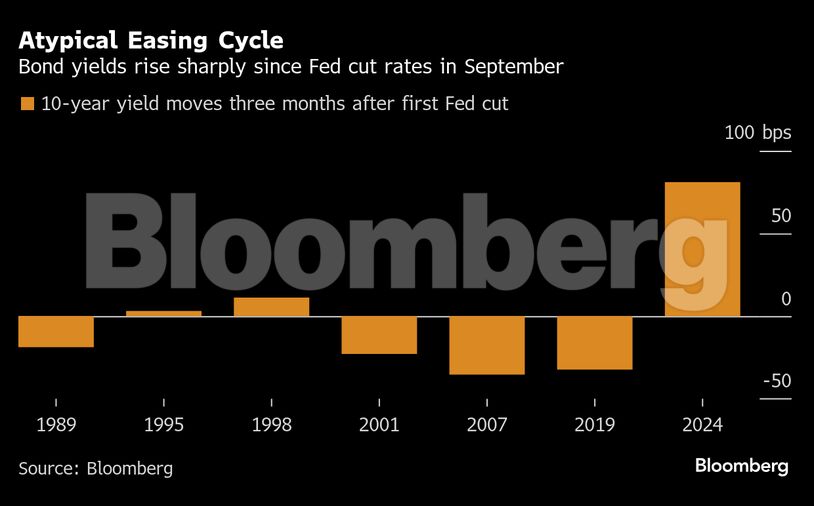

Οι αποδόσεις των 10ετών ομολόγων των ΗΠΑ έχουν καταγράψει αύξηση πάνω από τρία τέταρτα της ποσοστιαίας μονάδας από τότε που οι κεντρικοί τραπεζίτες άρχισαν να μειώνουν τα επιτόκια αναφοράς τον Σεπτέμβριο. Πρόκειται για μια αντιφατική, ζημιογόνο αντίδραση, που σηματοδοτεί το μεγαλύτερο άλμα στους πρώτους τρεις μήνες ενός κύκλου μείωσης των επιτοκίων από το 1989.

Την περασμένη εβδομάδα, ακόμη και όταν η Fed προχώρησε στην τρίτη διαδοχική μείωση των επιτοκίων, οι αποδόσεις των 10ετών κρατικών ομολόγων εκτινάχθηκαν σε υψηλό επτά μηνών, αφού οι υπεύθυνοι χάραξης πολιτικής με επικεφαλής τον πρόεδρο Τζερόμ Πάουελ σηματοδότησαν ότι είναι έτοιμοι να επιβραδύνουν σημαντικά τον ρυθμό της νομισματικής χαλάρωσης το επόμενο έτος.

Η άνοδος των αποδόσεων υπογραμμίζει πόσο μοναδικός ήταν αυτός ο οικονομικός και νομισματικός κύκλος. Παρά το αυξημένο κόστος δανεισμού, η ανθεκτική οικονομία κράτησε τον πληθωρισμό πεισματικά πάνω από τον στόχο της Fed, αναγκάζοντας τους traders να περιορίσουν τα στοιχήματα για επιθετικές περικοπές και να εγκαταλείψουν τις ελπίδες για ένα ευρύ ράλι στα ομόλογα. Μετά από ένα έτος απότομων διακυμάνσεων, οι επενδυτές αναμένουν τώρα ένα ακόμη έτος απογοήτευσης, με τα κρατικά ομόλογα στο σύνολό τους να βγάζουν μόλις και μετά βίας τα έξοδά τους.

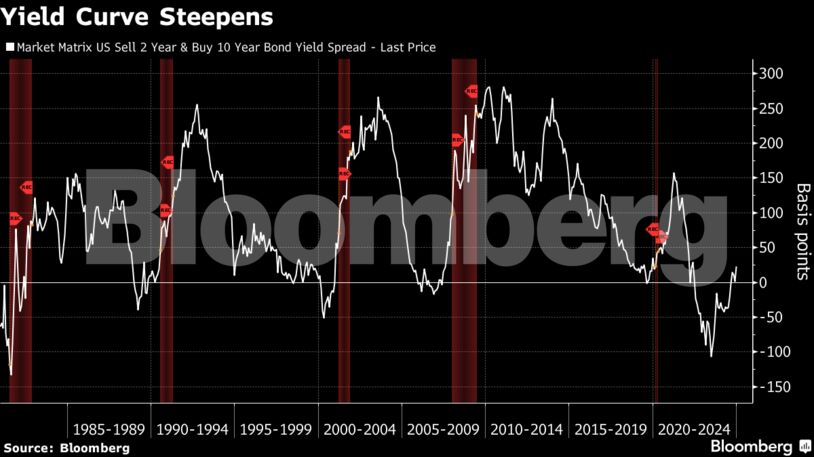

Τα καλά νέα είναι ότι μια δημοφιλής στρατηγική που λειτούργησε καλά κατά τη διάρκεια προηγούμενων κύκλων χαλάρωσης έχει αποκτήσει νέα δυναμική. Η συναλλαγή, γνωστή ως curve steepener, είναι ένα στοίχημα ότι τα βραχυπρόθεσμα κρατικά ομόλογα που είναι ευαίσθητα στη Fed θα υπεραποδώσουν σε σχέση με τα αντίστοιχα πιο μακροπρόθεσμα – κάτι που γενικά έχουν κάνει τελευταία.

Κατά τα άλλα, οι προοπτικές είναι δύσκολες. Οι επενδυτές ομολόγων δεν έχουν μόνο να αντιμετωπίσουν μια Fed που πιθανότατα θα παραμείνει σταθερή για κάποιο χρονικό διάστημα, αλλά αντιμετωπίζουν επίσης πιθανές αναταράξεις από την επερχόμενη κυβέρνηση του εκλεγμένου προέδρου Ντόναλντ Τραμπ, ο οποίος έχει ορκιστεί να αναδιαμορφώσει την οικονομία μέσω πολιτικών από το εμπόριο έως τη μετανάστευση που πολλοί ειδικοί θεωρούν πληθωριστικές.

«Η Fed έχει εισέλθει σε μια νέα φάση της νομισματικής πολιτικής – τη φάση της παύσης», δήλωσε ο Τζακ Μάκινταϊρ, διαχειριστής χαρτοφυλακίου στην Brandywine Global Investment Management. «Όσο περισσότερο επιμένει, τόσο πιο πιθανό είναι οι αγορές να πρέπει να αποτιμήσουν εξίσου μια αύξηση των επιτοκίων έναντι μιας μείωσης των επιτοκίων. Η αβεβαιότητα της πολιτικής θα κάνει τις χρηματοπιστωτικές αγορές πιο ευμετάβλητες το 2025».

Σύμφωνα με τη στρατηγική αναλυτή του Bloomberg, Άλις Αντρές, η τελευταία συνεδρίαση της Ομοσπονδιακής Τράπεζας των ΗΠΑ για φέτος έχει περάσει και τα αποτελέσματά της είναι πιθανό να στηρίξουν την κλιμάκωση της καμπύλης μέχρι την αλλαγή του έτους. Παρά ταύτα, μόλις η κυβέρνηση του Ντόναλντ Τραμπ αναλάβει καθήκοντα τον Ιανουάριο, αυτή η δυναμική έχει περιθώρια να ανακοπεί εν μέσω αβεβαιοτήτων γύρω από τις νέες πολιτικές της κυβέρνησης.

Οι επενδυτές ομολόγων αιφνιδιάστηκαν την περασμένη εβδομάδα, αφού οι υπεύθυνοι χάραξης πολιτικής της Fed σηματοδότησαν μεγαλύτερη επιφυλακτικότητα σχετικά με το πόσο γρήγορα μπορούν να συνεχίσουν να μειώνουν το κόστος δανεισμού εν μέσω επίμονων ανησυχιών για τον πληθωρισμό. Οι αξιωματούχοι της Fed προέβλεψαν μόνο δύο μειώσεις κατά ένα τέταρτο της μονάδας το 2025, αφού έριξαν τα επιτόκια κατά μία ολόκληρη ποσοστιαία μονάδα από το υψηλό δύο δεκαετιών. Δεκαπέντε από τους 19 αξιωματούχους της Fed βλέπουν ανοδικούς κινδύνους για τον πληθωρισμό, έναντι μόλις τριών τον Σεπτέμβριο.

Οι επενδυτές επαναπροσδιόρισαν γρήγορα τις προσδοκίες τους για τα επιτόκια. Τα swaps των επιτοκίων υπέδειξαν ότι οι επενδυτές δεν έχουν τιμολογήσει πλήρως άλλη μείωση μέχρι τον Ιούνιο. Ποντάρουν σε μια συνολική μείωση περίπου 0,37 ποσοστιαίων μονάδων το επόμενο έτος, λιγότερο από τη μέση πρόβλεψη μισής μονάδας στο λεγόμενο dot-plot της Fed. Στην αγορά δικαιωμάτων προαίρεσης, ωστόσο, οι εμπορικές ροές έχουν στραφεί προς μια πιο ήπια πολιτική πορεία.

Ο δείκτης αναφοράς του Bloomberg για τα κρατικά ομόλογα υποχώρησε για δεύτερη εβδομάδα, εξαλείφοντας σχεδόν όλα τα φετινά κέρδη, με τα ομόλογα μακράς διάρκειας να ηγούνται του sell-off. Από τότε που η Fed άρχισε να μειώνει τα επιτόκια τον Σεπτέμβριο, το δημόσιο χρέος των ΗΠΑ έχει μειωθεί κατά 3,6%. Συγκριτικά, τα ομόλογα είχαν θετικές αποδόσεις τους πρώτους τρεις μήνες καθενός από τους έξι τελευταίους κύκλους χαλάρωσης.

Η πρόσφατη πτώση των μακροπρόθεσμων ομολόγων δεν έχει προσελκύσει πολλούς κυνηγούς επενδυτικών ευκαιριών. Ενώ οι στρατηγικοί αναλυτές της JPMorgan Chase & Co. με επικεφαλής τον Τζέι Μπάρι συνέστησαν στους πελάτες τους να αγοράσουν διετή ομόλογα, δήλωσαν ότι δεν «αισθάνονται υποχρεωμένοι» να αγοράσουν χρέος μεγαλύτερης διάρκειας, επικαλούμενοι την έλλειψη βασικών οικονομικών στοιχείων τις επόμενες εβδομάδες και τις περιορισμένες συναλλαγές μέχρι το τέλος του έτους και τη νέα προσφορά. Το Υπουργείο Οικονομικών έχει προγραμματίσει να δημοπρατήσει τίτλους αξίας 183 δισ. δολαρίων τις επόμενες ημέρες.

Το σημερινό περιβάλλον έχει δημιουργήσει τις τέλειες συνθήκες για τη στρατηγική του curve steepener. Οι αποδόσεις των 10ετών ομολόγων των ΗΠΑ διαπραγματεύονταν κατά ένα τέταρτο της μονάδας πάνω από εκείνες των διετών ομολόγων την περασμένη εβδομάδα, σηματοδοτώντας τη μεγαλύτερη διαφορά από το 2022. Η διαφορά, όμως, μειώθηκε κάπως πρόσφατα, αφού τα στοιχεία έδειξαν ότι το προτιμώμενο μέτρο μέτρησης του πληθωρισμού της Fed κατέγραψε ανάπτυξη τον περασμένο μήνα με τον πιο αργό ρυθμό από τον Μάιο.

Είναι εύκολο να καταλάβει κανείς τη λογική πίσω από αυτή τη στρατηγική. Οι επενδυτές αρχίζουν να βλέπουν αξία στο λεγόμενο βραχυπρόθεσμο άκρο επειδή, στο 4,3%, οι αποδόσεις των διετών ομολόγων είναι σχεδόν στο ίδιο επίπεδο με τα τρίμηνα έντοκα γραμμάτια Δημοσίου. Αλλά τα διετή ομόλογα έχουν το πρόσθετο πλεονέκτημα της δυνητικής ανατίμησης αν η Fed μειώσει τα επιτόκια περισσότερο από το αναμενόμενο. Προσφέρουν επίσης αξία από την άποψη της διασταύρωσης των περιουσιακών στοιχείων, δεδομένων των αυξημένων αποτιμήσεων των αμερικανικών μετοχών.

«Η αγορά θεωρεί τα ομόλογα φθηνά, σίγουρα σε σχέση με τις μετοχές και τα βλέπει ως ασφάλεια έναντι μιας οικονομικής επιβράδυνσης», δήλωσε ο Μάικλ ντε Πας της Citadel Securities.

Τα πιο μακροπρόθεσμα ομόλογα πασχίζουν να προσελκύσουν αγοραστές εν μέσω του κολλώδους πληθωρισμού και μιας ακόμη εύρωστης οικονομίας. Ορισμένοι επενδυτές είναι επίσης επιφυλακτικοί όσον αφορά την πολιτική πλατφόρμα του Τραμπ και το ενδεχόμενο όχι μόνο να τροφοδοτήσει την ανάπτυξη και τον πληθωρισμό, αλλά και να επιδεινώσει το ήδη μεγάλο δημοσιονομικό έλλειμμα.

«Όταν αρχίζετε να συνυπολογίζετε τη διοίκηση του προέδρου Τραμπ και τις δαπάνες – αυτό σίγουρα μπορεί και θα ωθήσει υψηλότερα αυτές τις μακροπρόθεσμες αποδόσεις», δήλωσε ο Μάικλ Χούνσταντ, αναπληρωτής επικεφαλής επενδύσεων της Northern Trust Asset Management, η οποία διαχειρίζεται 1,3 τρισεκατομμύρια δολάρια.

Ο Χούνσταντ δήλωσε ότι προτιμά τα ομόλογα που συνδέονται με τον πληθωρισμό ως «αρκετά φθηνή ασφάλεια» έναντι της αύξησης των τιμών καταναλωτή.

Διαβάστε ακόμη

Σαφάρι πολυτελείας: Πόσο κοστίζουν και γιατί τα επιλέγουν οι εύποροι ταξιδιώτες

Σκίουροι δολοφόνοι: Εγκαταλείπουν τους καρπούς για τα… ποντίκια (vid)

Εισαγωγές: Ρυθμοί-ρεκόρ για φρούτα και λαχανικά

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.