Οι παρευρισκόμενοι στη σύνοδο COP27 αυτήν την εβδομάδα μελετούν τις επιλογές τους όσον αφορά την άμεση ανάγκη επενδύσεων τρισεκατομμυρίων δολαρίων στην πράσινη μετάβαση για την αντιμετώπιση της κλιματικής αλλαγής. Την περασμένη Τετάρτη, κατά τη διάρκεια της «ημέρας χρηματοδότησης» (Finance Day) της συνόδου, οι ρυθμιστές και εκπρόσωποι των παρευρισκόμενων χωρών συζήτησαν την ανάγκη μείωσης του κόστους «πράσινου» δανεισμού, δεδομένης της τρέχουσας παγκόσμιας οικονομικής κρίσης και δη των υψηλών επιτοκίων τα οποία αποτελούν σημαντικό εμπόδιο στις επενδύσεις.

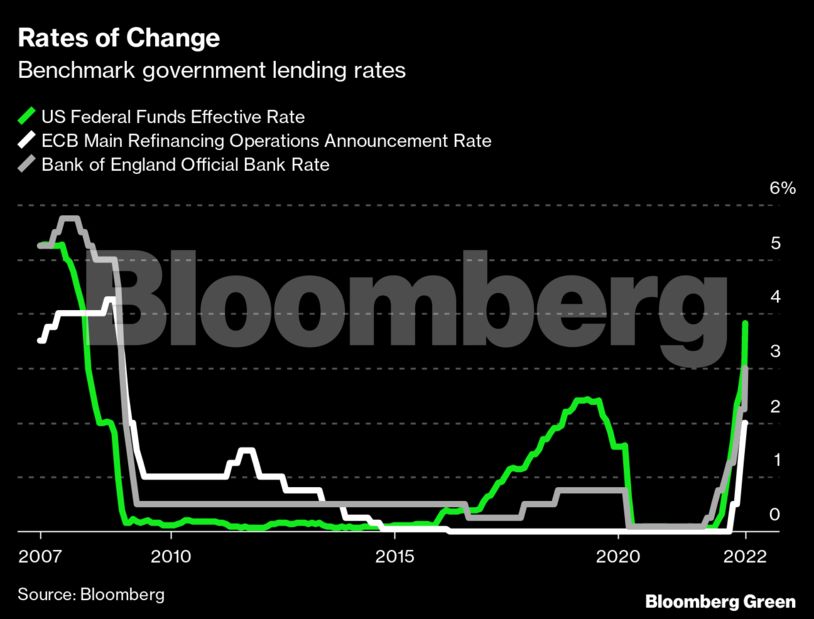

Από τη σύνοδο COP14 του 2008 και ύστερα, η παγκόσμια οικονομία απολάμβανε καθεστώς χαμηλών, και πολλές φορές αρνητικών, επιτοκίων. Τη στιγμή, όμως, που η πληθωριστική κρίση πλήττει την παγκόσμια οικονομία και ανατρέπει τα μακροοικονομικά δεδομένα, τα επιτόκια στις ΗΠΑ αναμένεται να ξεπεράσουν το 5% ενώ η ΕΚΤ έχει πολλάκις τονίσει πως θα συνεχίσει την σύσφιξη της νομισματικής της πολιτικής παρά την πρόκληση ύφεσης.

Το μακροοικονομικό περιβάλλον αυτό δεν είναι, μεν, πρωτάκουστο αλλά όσον αφορά τις ανανεώσιμες πηγές ενέργειας (ΑΠΕ) δεν είναι, δε, θετικό. Από το 2004 και ύστερα, σύμφωνα με το Bloomberg, έχουν υπάρξει επενδύσεις $4,4 τρισεκατομμυρίων στις πράσινες μορφές ενέργειας, με το μεγαλύτερο ποσοστό εξ αυτών να προέρχεται από την έκδοση μακροπρόθεσμων τίτλων χρέους. Εξ αυτού, τα $3,6 τρισ. των επενδύσεων έλαβαν χώρα κατά τη διάρκεια της περιόδου των χαμηλών επιτοκίων από το 2009 μέχρι το 2021.

Με άλλα λόγια, τα χαμηλά επιτόκια αποτελούσαν τη βάση της χρηματοδότησης και των επενδύσεων στην πράσινη τεχνολογία.

Κόστος δανεισμού

Τα επιτόκια των κεντρικών τραπεζών αποτελούν έναν εξωγενή παράγοντα σε ό,τι αφορά την ενεργειακή μετάβαση αλλά και τις επενδύσεις. Οποιαδήποτε εταιρεία αναζητά επενδύσεις αυτή τη στιγμή, καλείται να αντιμετωπίσει το πρόβλημα των υψηλών επιτοκίων. Παρ’ όλα αυτά, υπάρχουν αρκετοί τρόποι για την αντιμετώπιση του αυξημένου κόστους.

Οι εταιρείες φωτοβολταϊκών και αιολικής ενέργειας δε δανείζονται άμεσα από τις κεντρικές τράπεζες. Αντιθέτως, δανείζονται από ιδιωτικές τράπεζες ή εταιρείες οι οποίες βασίζονται στα επιτόκια των κεντρικών τραπεζών αλλά οι οποίες προσθέτουν σειρά ασφαλίστρων τα οποία συνθέτουν και το τελικό κόστος δανεισμού. Τα ασφάλιστρα αυτά ενδέχεται να συμπεριλαμβάνουν swaps, spreads και ασφάλιστρα πιστώσεων.

Αν και οι δύο πλευρές δεν έχουν τη δυνατότητα να αλλάξουν τα επιτόκια των κεντρικών τραπεζών, οι δανειστές έχουν την ικανότητα να περιορίσουν το τελικό κόστος δανεισμού. Τα swaps, μεν, μπορεί να μη συμπεριλαμβάνονται στην λίστα των λύσεων αυτή, αλλά οι άλλοι δύο πυλώνες του δανεισμού μπορούν να μεταβληθούν προς μείωση του κόστους.

Τα πιο μακροπρόθεσμα δάνεια, ιδιαίτερα αυτά τα οποία προορίζονται για αναπτυσσόμενες αγορές οι οποίες ενδέχεται να αποδειχθούν και πολιτικά ασταθείς αποτελούν την άλλη όψη του νομίσματος, αφού οι δανειστές επωμίζονται αυξημένο βαθμό κινδύνου.

Η χρήση των μακροπρόθεσμων αυτών δανείων χρειάζεται, επίσης, στενή συνεργασία μεταξύ του δανειστή και του δανειζόμενου. Οι δανειστές με αυξημένη αγοραστική ικανότητα θα μπορούσαν να επεκτείνουν την ημερομηνία ωρίμανσης του δανείου για να βοηθήσουν τους δανειζόμενους.

Ανταγωνιστικότητα και επαναδιαπραγμάτευση

Σύμφωνα με τον CEO της εταιρείας κατασκευής αιολικών τουρμπίνων Vesta, Χένρικ Άντερσεν, οι δανειστές θα πρέπει να λάβουν υπόψη και τις ιστορικά ανταγωνιστικές τιμές της καθαρής ενέργειας σε σχέση με τις λοιπές μορφές ενέργειας μέσω υδρογονανθράκων.

Μία άλλη επιλογή είναι οι όροι επαναδιαπραγμάτευσης. Αν κάποιο πρότζεκτ έχει δανειοδοτηθεί βάσει δραματικά διαφορετικών μακροοικονομικών παραγόντων, τότε το συμβόλαιο αυτό θα πρέπει να αλλάξει. Μπορεί να μην πρόκειται για την ευκολότερη και ιδανικότερη λύση, αλλά ενδέχεται να αποτελεί την αναγκαιότερη.

Παράδειγμα μίας τέτοιας επαναδιαπραγμάτευσης είναι η πρόσφατη έκκληση της εταιρείας κατασκευής offshore αιολικής ενέργειας Avangrid στις βορειοανατολικές ΗΠΑ, η οποία ζήτησε από την πολιτεία της Μασσαχουσέττης αναστολή του συμβολαίου για ένα μήνα «δεδομένων των ιστορικά υψηλών τιμών των εμπορευμάτων, την απότομη αύξηση των επιτοκίων, τα προβλήματα στην εφοδιαστική αλυσίδα και τον υψηλό πληθωρισμό». Προφανώς η Avangrid η οποιαδήποτε άλλη εταιρεία δεν έχει την ικανότητα αντιστάθμισης των εξωγενών παραγόντων αυτών και η καλύτερη λύση θα ήταν η επαναδιαπραγμάτευση του συμβολαίου, δεδομένης και της αυξημένης ανταγωνιστικότητας των τιμών των ΑΠΕ.

Τέλος, το Bloomberg υπογραμμίζει πως οι επενδύσεις στον κλάδο της «πράσινης ενέργειας» αντιμετωπίζουν απροσδόκητα και ιστορικά προβλήματα. Πρόκειται για μία δύσκολη συγκυρία η οποία, όμως, μπορεί να αντιμετωπιστεί μέσω της εφαρμογής στοχευμένων λύσεων έτσι ώστε να μην καθυστερήσει περαιτέρω η απεξάρτηση της παγκόσμιας οικονομίας από τους υδρογονάνθρακες και η αντιμετώπιση της κλιματικής κρίσης.

Διαβάστε ακόμη:

Το Red Bull δίνει… λεφτά: Ο κληρονόμος του ιδρυτή είναι ο πλουσιότερος 30άρης της Ευρώπης

Η… αποκαθήλωση της μεζονέτας – Ποια σπίτια και γιατί πωλούνται ακριβότερα (γραφήματα)

10ετές ομόλογο: Στην επανέκδοσή του προχωρά το Ελληνικό Δημόσιο