Οι αμερικανικές μετοχές και τα εμπορεύματα δεν έχουν κινηθεί παράλληλα με αυτόν τον τρόπο εδώ και πάνω από τέσσερις δεκαετίες, γεγονός που ενδεχομένως να ανησυχεί τους επενδυτές που θέλουν να συμπεριλάβουν εμπορεύματα στα χαρτοφυλάκιά τους για να μετριάσουν τον κίνδυνο και τη μεταβλητότητα στις χρηματοπιστωτικές αγορές.

Πάραυτα, οι στρατηγικοί αναλυτές της Wells Fargo Investment Institute λένε ότι αυτό μπορεί να μην είναι και τόσο ανησυχητικό.

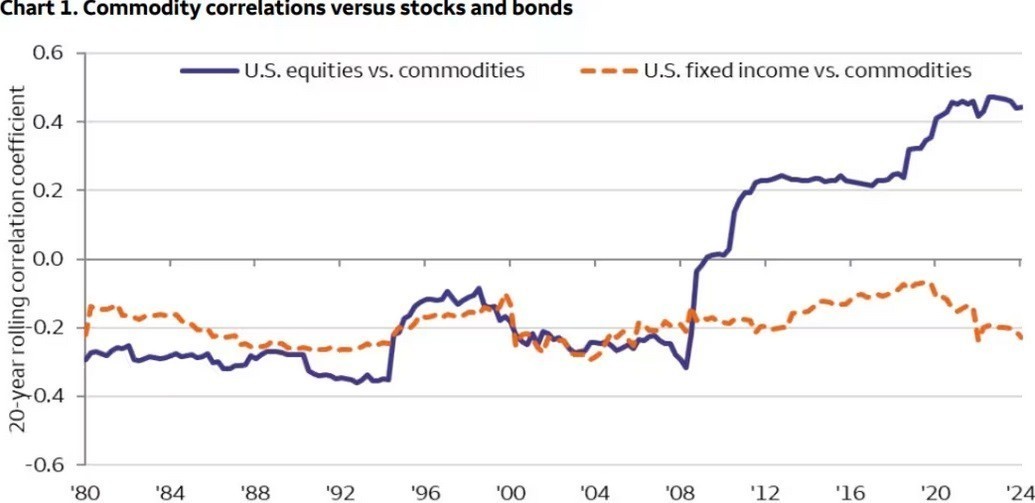

Σε περιόδους 20ετίας από το 1980, η συσχέτιση μεταξύ μετοχών και εμπορευμάτων κυμαινόταν γύρω στο -0,2 μέχρι την παγκόσμια χρηματοπιστωτική κρίση του 2008. Στη συνέχεια αυξήθηκε σταδιακά σε έναν μακροπρόθεσμο μέσο όρο περίπου 0,46 το 2020 και έκτοτε παραμένει σε αυτό το επίπεδο, όπως ανέφεραν οι στρατηγικοί αναλυτές του Wells Fargo Investment Institute, Ντάγκλας Μπιθ και Τζέρεμι Φόλσον.

Σημειωτέον πως, όπως αναφέρει το Μarketwatch, μια συσχέτιση μεγαλύτερη του μηδενός υποδηλώνει άμεση σχέση μεταξύ των δύο μεταβλητών, ενώ ένας αρνητικός αριθμός σημαίνει αντίστροφη σχέση.

Το παραπάνω γράφημα υποδεικνύει πως η συσχέτιση μεταξύ μετοχών και εμπορευμάτων κυμαίνεται στα υψηλότερα επίπεδα από το 1980, καθώς ένα φαινομενικά ασταμάτητο ράλι στις τεχνολογικές μετοχές εκτόξευσε τους δείκτες μετοχών αναφοράς SPX, DJIA, και COMP σε υψηλά ρεκόρ νωρίτερα φέτος, ενώ οι ισχυρές αγορές από τις παγκόσμιες κεντρικές τράπεζες και οι ανησυχίες για την κλιμάκωση των εντάσεων στη Μέση Ανατολή αύξησαν τις τιμές του χρυσού σε υψηλά όλων των εποχών.

Οι τιμές του ασημιού έχουν επίσης εκτοξευθεί φέτος κατά περισσότερο από 14%, ξεπερνώντας την ετήσια ανάπτυξη του χρυσού κατά 12,2%, σύμφωνα με την Dow Jones Market Data.

Τα εμπορεύματα έχουν ιστορικά προσφέρει οφέλη διαφοροποίησης στα χαρτοφυλάκια, καθώς οι αποδόσεις τους είναι σε μεγάλο βαθμό ανεξάρτητες από τα ριψοκίνδυνα περιουσιακά στοιχεία.

Οι ανοδικοί κύκλοι των εμπορευμάτων έχουν συχνά εμφανιστεί κατά τη διάρκεια των πτωτικών κύκλων της χρηματιστηριακής αγοράς και το αντίστροφο.

Από την παγκόσμια χρηματοπιστωτική κρίση έως την έναρξη της πανδημίας, οι 20ετείς κυλιόμενοι συσχετισμοί μεταξύ μετοχών και τιμών εμπορευμάτων ήταν ευμετάβλητοι, αλλά παρ’ όλα αυτά αυξήθηκαν σταθερά από αρνητικό σε μετρίως θετικό έδαφος, όπως δήλωσαν οι αναλυτές.

Οι ίδιοι σημείωσαν ότι η αύξηση του συσχετισμού αυτού κατά τη διάρκεια της χρηματοπιστωτικής κρίσης ήταν αποτέλεσμα της μείωσης της συνολικής ζήτησης και των φόβων για αποπληθωρισμό, οι οποίοι επηρέασαν αρνητικά τα περιουσιακά στοιχεία κινδύνου.

Πάραυτα, ο συσχετισμός μεταξύ μετοχών και εμπορευμάτων παρέμεινε «ως επί το πλείστον χαμηλός» από την έναρξη της πανδημίας, όπως υπογράμμισαν.

«Συνεχίζουμε να πιστεύουμε ότι μια ευρεία έκθεση σε εμπορεύματα μπορεί να προσφέρει στους επενδυτές οφέλη διαφοροποίησης που μπορούν να συμβάλλουν στη μείωση της μεταβλητότητας του χαρτοφυλακίου και να βελτιώσουν τη συνέπεια των αποδόσεων με την πάροδο του χρόνου», δήλωσαν οι αναλυτές.

Το ιστορικό των λεγόμενων υπερκύκλων εμπορευμάτων θα μπορούσε να αποτελεί μια άλλη πιθανή εξήγηση για την αύξηση των συσχετισμών μεταξύ μετοχών και εμπορευμάτων, όπως ανέφεραν οι στρατηγικοί αναλυτές της Wells Fargo.

Οι υπερκύκλοι εμπορευμάτων αναφέρονται σε μια εκτεταμένη χρονική περίοδο – ιστορικά μεταξύ 10 και 20 ετών – όπου οι τιμές των γεωργικών προϊόντων, των ενεργειακών πόρων και των μετάλλων τείνουν να κινούνται παράλληλα.

Αυτοί οι κύκλοι μπορεί να είναι είτε ένας «bullish» υπερκύκλος, κατά τον οποίο οι τιμές αυξάνονται, είτε ένας «bearish» υπερκύκλος, κατά τον οποίο οι τιμές κινούνται χαμηλότερα.

Ο τελευταίος πτωτικός υπερκύκλος εμπορευμάτων ξεκίνησε κατά τη διάρκεια της χρηματοπιστωτικής κρίσης, όταν η κυλιόμενη 20ετής συσχέτιση εμπορευμάτων και μετοχών αυξήθηκε από -0,3 σε +0,4.

Ωστόσο, τα εμπορεύματα στον προηγούμενο bearish υπερκύκλο, μεταξύ 1980 και 1999, εμφάνισαν σταθερά αρνητικούς συσχετισμούς με τις μετοχές, καθώς η πτώση των πραγματικών τιμών των περιουσιακών στοιχείων και ο πληθωρισμός πυροδότησαν μια 20ετή ανοδική αγορά για τις μετοχές.

Διαβάστε ακόμη

Ποιες μετοχές; Η Gen Z επενδύει σε κρυπτονομίσματα (γραφήματα)

Folli Follie: «Καταπέλτης» για τον Δημήτρη Κουτσολιούτσο ο εισαγγελέας (upd)

Θα αντικαταστήσουν τα υβριδικά μοσχάρια το κόκκινο κρέας; (pic)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ