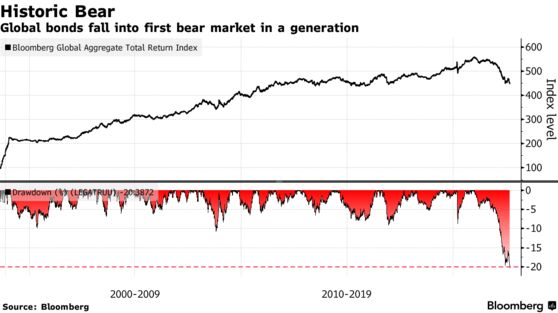

Σε bear market («αρκούδες») έχει διολισθήσει η αγορά των κρατικών ομολόγων, καθώς η αύξηση των επιτοκίων από τις κεντρικές τράπεζες έχει εντείνει τις ανησυχίες για τον κίνδυνο ύφεσης στην παγκόσμια οικονομία, επιδεινώνοντας αισθητά το επενδυτικό κλίμα.

Είναι χαρακτηριστικό ότι ο ενιαίος δείκτης του Bloomberg για τα κρατικά και -επενδυτικής διαβάθμισης- εταιρικά ομόλογα, ο οποίος φέρει την ονομασία Global Aggregate Total Return, έχει υποχωρήσει κατά τουλάχιστον 20% σε σχέση με το 2021, στη μεγαλύτερη κάμψη από το 1990.

Οι αναλυτές στις δύο όχθες του Ατλαντικού Ωκεανού αποδίδουν το φαινόμενο στην σύσφιγξη της νομισματικής πολιτικής των κεντρικών τραπεζών, η οποία στοχεύει στην αναχαίτιση του επίμονου πληθωρισμού. Όπως έχει επανειλημμένως αναφερθεί, τα αυξημένα επιτόκια ναι μεν βοηθούν στην άμβλυνση των πληθωριστικών πιέσεων, αλλά ταυτόχρονα υπονομεύουν τις προοπτικές της ανάπτυξης.

Ως εκ τούτου, έχει προκύψει ένα αντίξοο επενδυτικό περιβάλλον, το οποίο οδηγεί τις τιμές των ομολόγων και των μετοχών σε βαθιά οπισθοχώρηση, κάτι που αποτυπώνεται εύλογα και στα ταμπλό των διεθνών χρηματιστήριο.

«Οι αποδόσεις δεν πρόκειται να επιστρέψουν στα ιστορικά χαμηλά, τα οποία είχαν καταγραφεί πριν και κατά τη διάρκεια της πανδημίας» εκτιμά ο Stephen Miller, αναλυτής της GSFM, ο οποίος -μιλώντας στο Bloomberg- θεωρεί ότι η bull market («ταύροι») έχει παρέλθει ανεπιστρεπτί. Άλλωστε, όλες οι προβλέψεις κάνουν λόγο για νέες μεγάλες επιθετικές αυξήσεις επιτοκίων.

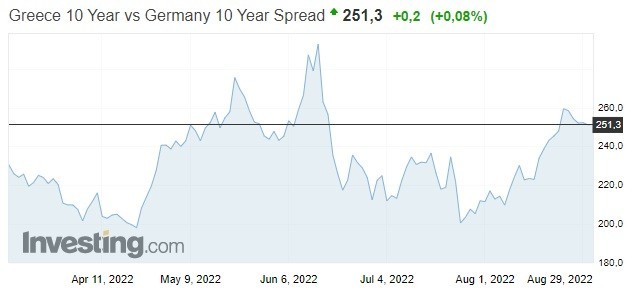

Ο πρωτοφανής πληθωρισμός, τον οποίο αντιμετωπίζει σχεδόν όλος ο κόσμος, σημαίνει ότι οι κεντρικές τράπεζες δεν πρόκειται να επανα-εισάγουν άμεσα τα μέτρα νομισματικής χαλάρωσης, τα οποία έφεραν τις αποδόσεις των 10ετών ομολόγων της Ελλάδας στο ιστορικό χαμηλό του 0,6% (τον Ιούλιο του 2021).

Σήμερα, εξάλλου, το κόστος δανεισμού της χώρας υπερβαίνει σταθερά το 4,2% και σκαρφαλώνει στο υψηλότερο σημείο από τα μέσα Ιουνίου, όταν και επιβεβαιώθηκε η απόφαση της κεντρικής τράπεζας για τερματισμό των μέτρων χαλάρωσης και έναρξης των μέτρων σύσφιγξης.

Το ίδιο ισχύει και για τα υπόλοιπα ομόλογα της Ευρώπης, τα οποία έχουν υποστεί ένα ισχυρότατο πλήγμα, με τις αρνητικές αποδόσεις των προηγούμενων μηνών ήδη να αποτελούν μακρινό παρελθόν. Η απόδοση του 10ετούς ομολόγου της Ιταλίας φλερτάρει με το 4%, ενώ της Ισπανίας βρίσκεται σταθερά άνω του 2,7% και της Πορτογαλίας άνω του 2,6%.

Αλλά και στις πιο ισχυρές χώρες, το κόστος δανεισμού είναι αισθητά υψηλότερο σε σχέση με το 2021. Στη Γερμανία, για παράδειγμα, η απόδοση του 10ετούς ομολόγου κυμαίνεται στο 1,5%. Υπενθυμίζεται ότι τον Αύγουστο του 2019 η αντίστοιχη απόδοση βρισκόταν στο -0,7%.

Η Ευρώπη, εξάλλου, πέραν των κεντρικών τραπεζών, έχει να αντιμετωπίσει ακόμη μία πρόκληση. Αυτή της ενεργειακής κρίσης, η οποία απειλεί την οικονομία με βαθιά ύφεση, σε περίπτωση που η Ρωσία «κόψει» τις ροές φυσικού αερίου προς τη Γερμανία και τις υπόλοιπες χώρες της ηπείρου.

Σ’ όλα αυτά, θα πρέπει να προστεθεί και ο αυξημένος πολιτικός κίνδυνος στις δύο πιο ευάλωτες χώρες του ευρώ, δηλαδή την Ιταλία και την Ελλάδα. Η γειτονική χώρα έχει εκλογές στις 25 Σεπτεμβρίου, με τον λαϊκιστικό συνασπισμό της Τζόρτζια Μελόνι να αποτελεί το μεγάλο φαβορί.

Την ίδια ώρα, στη χώρα μας, αβεβαιότητα επικρατεί αφενός για το τι μέλλει γενέσθαι μετά τις επόμενες εκλογικές αναμετρήσεις (δεδομένης της διάρρηξης των σχέσεων Ν.Δ. – ΠΑΣΟΚ), αφετέρου για τη μεγάλη διάρκεια της προεκλογικής περιόδου, η οποία θέτει σε κίνδυνο τη δημοσιονομική σταθερότητα λόγω του κινδύνου της παρεχολογίας.

Αυτούς τους κινδύνους έρχονται να «αξιοποιήσουν» οι κερδοσκόποι των αγορών, οι οποίοι θέτουν στο στόχαστρο τα κρατικά ομόλογα της Ιταλίας και της Ελλάδας, ώστε να δοκιμάσουν τις αντοχές του νέου μηχανισμού της ΕΚΤ κατά του κατακερματισμού, δηλαδή κατά των μεγάλων αποκλίσεων στις αποδόσεις των κρατών – μελών.

Στόχος είναι να παρατηρήσουν μέχρι ποιο σημείο μπορούν να φθάσουν τα spreads έως ότου ενεργοποιηθεί ο μηχανισμός της κεντρικής τράπεζας και να ξεκινήσουν οι επιλεκτικές αγορές κρατικών ομολόγων από τη Φρανκφούρτη, οι οποίες φυσικά προϋποθέτει την επιβολή ενός αυστηρού δημοσιονομικού πλαισίου.

Διαβάστε επίσης

Ο αετός της Ραφήνας, το σφυρί στο κτήμα Κοντομηνά, ο Νορβηγός και η διάρρηξη στο σήριαλ Μουζάκη

ΔΕΠΑ Υποδομών: Σε διαπραγματεύσεις με την Italgas για την απόκτηση 10% έως 20% ο όμιλος Κοπελούζου

Ryanair: Το «κόψιμο» δρομολογίων στο Ελ. Βενιζέλος – Η απώλεια μεριδίου και ο ρόλος της Sky Express