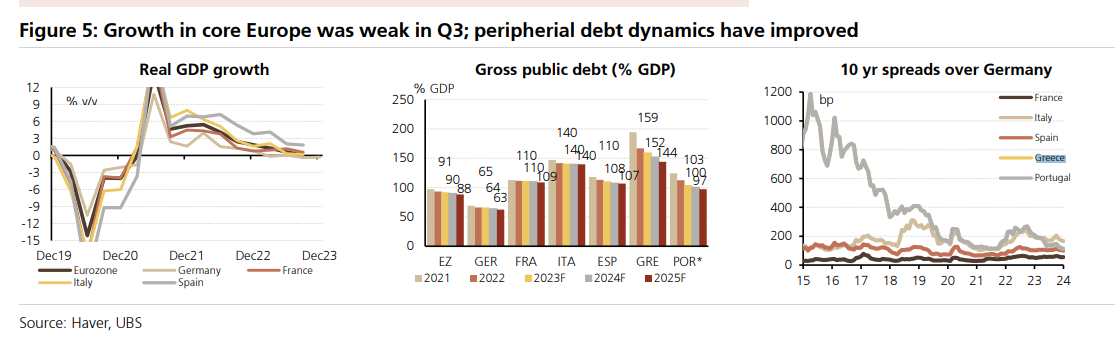

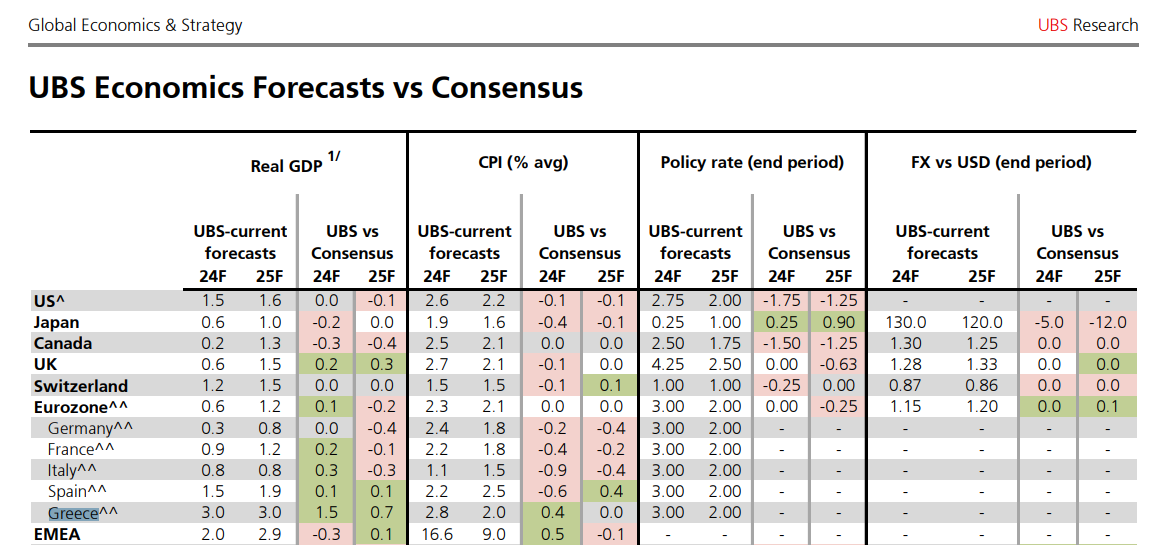

Οι επενδύσεις, ο τουρισμός και η καλύτερη οικονομική κατάσταση των νοικοκυριών θα είναι τα βασικά στοιχεία για την Ελλάδα την διετία 2024-2025, σύμφωνα με την τελευταία έκθεση της UBS για τις παγκόσμιες οικονομίες. Η ελβετική τράπεζα προβλέπει ανάπτυξη της τάξεως του 3% τόσο για φέτος , όσο και για το 2025, με τις εκτιμήσεις της σε πολύ υψηλότερα επίπεδα από τις εκτιμήσεις του consensus των οικονομολόγων, οι οποίο κινούνται 1,5% και 0,7% χαμηλότερα από τις εκτιμήσεις της UBS την διετία 2024-2025. Σύμφωνα με τις προβλέψεις της τράπεζας, ο δείκτης χρέους προς το εγχώριο ΑΕΠ θα κινηθεί χαμηλότερα φέτος σε 159%, το 2024 ακόμα χαμηλότερα σε 152% και 144% το 2026 και σε παρόμοια επίπεδα με την Ιταλία που θα βρίσκεται σε δείκτη χρέους προς ΑΕΠ στο 140%.

«Ο δείκτης τιμών καταναλωτή (ΔΤΚ) αυξήθηκε στο 3,5% ετησίως τον Δεκέμβριο, με τα τρόφιμα να παραμένουν ο βασικός μοχλός. Η Ευρωπαϊκή Επιτροπή ενέκρινε το διευρυμένο πρόγραμμα επενδύσεων RRF + REPowerEU της Ελλάδας, το οποίο διαμορφώνεται στα 36 δισ. ευρώ ή στο 13% του ΑΕΠ). Η Fitch αναβάθμισε επίσης το κρατικό αξιόχρεο της Ελλάδας σε επενδυτική βαθμίδα (investment grade), μετά τον οίκο αξιολόγησης S&P», επισημαίνει η ελβετική τράπεζα UBS.

Συνολικά η UBS γίνεται πιο επιλεκτική και η υψηλότερη πεποίθησή της εξακολουθεί να είναι οι επενδυτές να είναι long στα επιτόκια, αν και πιθανότατα θα χρειαστούν πιο αδύναμα δεδομένα για επικυρωθεί η τρέχουσα τιμολόγηση στα ομόλογα των ΗΠΑ.

«Τα πραγματικά επιτόκια παραμένουν πολύ υψηλά και εξακολουθούν να μας αρέσουν. Στην Ευρώπη, το Ηνωμένο Βασίλειο είναι η προτιμώμενη αγορά μας, αλλά μας αρέσουν επίσης τα γερμανικά διετή ομόλογα. Εντός των αναδυόμενων αγορών, το ράλι έχει μειώσει τα περιθώρια ανόδου για τις περισσότερες αγορές, αλλά μας αρέσει ακόμα η Βραζιλία, η Κορέα και το Μεξικό. Για τις αγορές μετοχών η πρόκληση είναι ότι οι περισσότερες καλές ειδήσεις έχουν τιμολογηθεί και τα ασφάλιστρα κινδύνου είναι πολύ σφιχτά. Από αυτά τα επίπεδα οι αποδόσεις είναι συνήθως είναι περιορισμένες, αλλά προτιμούμε τις μετοχές της Νοτιοανατολικής Ασίας, συμπεριλαμβανομένης της Ιαπωνίας, από τις ΗΠΑ και, με τη σειρά μας, προτιμούμε τις αμερικανικές μετοχές από την Ευρώπη.

Η έντονη προτίμησή μας είναι στις αμυντικές αξίες και την ποιότητα και αυτό κρατάει επιφυλακτικούς στις περισσότερες ευρωπαϊκές μετοχές με λειτουργική μόχλευση. Παραμένουμε σε long Tech και επίσης εκφράζουμε αυτή την άποψη μας σε μεγάλο βαθμό στη Νοτιοανατολική Ασία (hardware, ημιαγωγοί, κινεζικό διαδίκτυο). Στο συνάλλαγμα, παραμένουμε συγκρατημένα πτωτικοί για το αμερικανικό νόμισμα, αλλά αναμένουμε ότι η πρόοδος προς αυτή την κατεύθυνση θα είναι αργή για το μεγαλύτερο μέρος του α’ τριμήνου. Διαθέτουμε θέσεις long στο ιαπωνικό νόμισμα (JPY), long στο αυστραλιανό δολάριο (AUD) και κατέχουμε μεταβλητότητα EURUSD με μεγάλη διάρκεια. Παραμένουμε ανοδικοί στον χρυσό και υποστηρίζουμε την προσθήκη έκθεσης στις πτώσεις του», καταλήγει η ελβετική τράπεζα.

Διαβάστε ακόμη

Σε δημόσια διαβούλευση το νομοσχέδιο για τον αιγιαλό – Αυστηρές ποινές για παρανομίες

Εurostat: Στο 3,2% ο πληθωρισμός στην Ελλάδα τον Ιανουάριο – Υποχώρησε στο 2,8% στην Ευρωζώνη

Σε υψηλό 10 μηνών ο PMI Ευρωζώνης – Νέα συρρίκνωση της μεταποίησης τον Ιανουάριο

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.