Η ελληνική οικονομία θα μπορούσε να επαναλάβει τη θετική έκπληξη στην οικονομία της και το 2023, εκτιμά η UBS. Η ελβετική τράπεζα υποβαθμίζει την αύξηση του ελληνικού ΑΕΠ για πέρυσι στο 5% (έναντι της προηγούμενης εκτίμησης για 6,4%) αλλά αναθεωρεί την εκτίμησή της για την αύξηση του ΑΕΠ το 2023 σε 3% από 2,5% προηγουμένως. «Αυτό που κάνει τώρα πιο εποικοδομητικές τις προοπτικές για το 2023 είναι οι καταναλωτές, ο προϋπολογισμός και η αναβάθμιση της ανάπτυξης στην Ευρωζώνη», εξηγεί η τράπεζα. Παρότι μειώνει την εκτίμηση για πέρυσι στο 5%, η UBS εξηγεί ότι αυτή η επίδοση εξακολουθεί να είναι 1% πάνω από εκεί που ήταν η εκτίμηση του consensus στις αρχές του 2022.

«Αυτό που κάνει αυτή την υπεραπόδοση της ανάπτυξης πραγματικά ξεχωριστή είναι ότι συνέβη, την ώρα που η αύξηση του ΑΕΠ της Ευρωζώνης υπολειπόταν του consensus στις αρχές του 2022 κατά 1,5%, δεδομένων των επιπτώσεων από την εισβολή της Ρωσίας στην Ουκρανία. Η άποψή μας είναι ότι το 2023 είναι πιθανό να είναι ακόμη ένα έτος όπου το consensus (η εκτίμηση του οποίου είναι στο 0,6% μόλις για φέτος) θα μπορούσε να αποδειχθεί υπερβολικά απαισιόδοξο», εξηγεί η UBS.

Η ελβετική τράπεζα βλέπει πολλούς διαφορετικούς παράγοντες που στηρίζουν τη συνεχιζόμενη αισιοδοξία για το 2023 στην Ελλάδα:

1. Δεδομένης της χαμηλότερης τιμής της ενέργειας και των επιδοτήσεων το 2023, η αντιστροφή της μεγάλης ψαλίδας που άνοιξε μεταξύ ακαθάριστης προστιθέμενης αξίας και ΑΕΠ το γ΄ τρίμηνο του 2022, γεγονός που θα ωφελήσει το ΑΕΠ του 2023 και τις προοπτικές.

2. Επηρεαζόμενοι κυρίως από τις χαμηλότερες τιμές ενέργειας (καύσιμα, ηλεκτρική ενέργεια και φυσικό αέριο) προβλέπει πλέον μέσο πληθωρισμό στο 3,3% το 2023, ή 150 μ.β. κάτω από το consensus. Αυτό, σε συνδυασμό με τις συζητήσεις για μια ακόμη αύξηση έως και 8-9,5% του κατώτατου μισθού από την 1η Απριλίου, θα πρέπει να οδηγήσει σε πιο σημαντική αύξηση των πραγματικών μισθών από ό,τι στην προηγούμενη πρόβλεψή της.

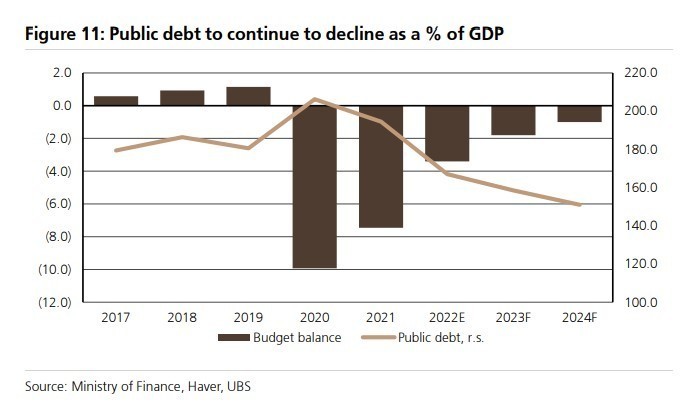

3. Δεν είναι μόνο ότι το πρωτογενές δημοσιονομικό έλλειμμα του περασμένου έτους ήταν 0,5% – 0,7% του ΑΕΠ καλύτερο από το -1,7% του ΑΕΠ, αλλά οι χαμηλότερες ενεργειακές επιδοτήσεις και το καλύτερο ξεκίνημα του 2023 συνεπάγονται ανοδικούς κινδύνους για το στόχο για πρωτογενές πλεόνασμα του προϋπολογισμού του 2023 ύψους +0,7% του ΑΕΠ. Ο μεγαλύτερος δημοσιονομικός χώρος είτε επιτρέπει ταχύτερη μείωση του χρέους είτε για πρόσθετη οικονομική στήριξη.

4. Οι προβλέψεις της UBS για την ανάπτυξη της Ευρωζώνης για το 2023 αυξήθηκαν κατά 60 μονάδες βάσης στο 0,8%, γεγονός που θα πρέπει να συνηγορήσει για ένα καλύτερο εξωτερικό υπόβαθρο για την Ελλάδα.

Οι προοπτικές των εκλογών

Οι βουλευτικές εκλογές στην Ελλάδα πρέπει να διεξαχθούν το αργότερο μέχρι τον Ιούλιο του 2023, αν και ο πρωθυπουργός Μητσοτάκης ανέφερε τον Ιανουάριο ότι από τον Απρίλιο και μετά οποιαδήποτε ημερομηνία είναι δυνατή.

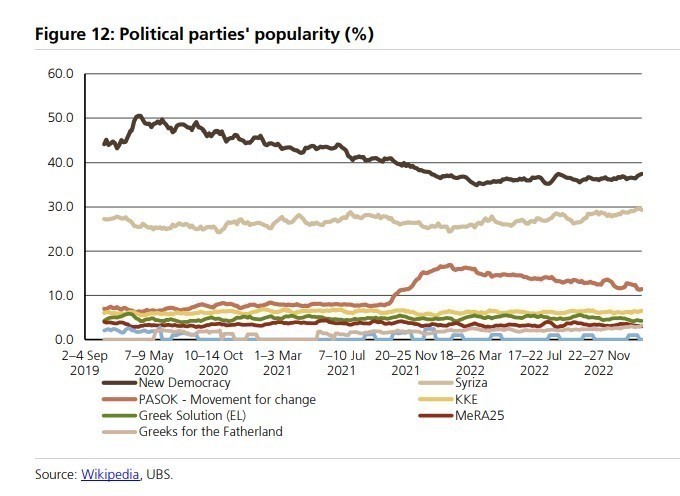

Οι εκλογές θα διεξαχθούν με πλήρως αναλογική ψηφοφορία – η οποία αποτελεί απόκλιση από το προηγούμενο σύστημα μπόνους πλειοψηφίας των 50 εδρών (από τις 300 έδρες του κοινοβουλίου). «Με βάση τις δημοσκοπήσεις του Ιανουαρίου, επτά κόμματα είναι πιθανό να μπουν στο κοινοβούλιο. Αυτό σημαίνει ότι κάθε κόμμα ή συνασπισμός που θα ήθελε να κυβερνήσει θα πρέπει να λάβει περίπου 48% των ψήφων, το οποίο θα μεταφραζόταν σε πλειοψηφία στο κοινοβούλιο. Οι τρέχουσες δημοσκοπήσεις δείχνουν ότι ούτε η Νέα Δημοκρατία, ούτε ένας ευρύτερος συνασπισμός ΣΥΡΙΖΑ-ΠΑΣΟΚ θα είναι σε θέση να επιτύχουν την απαραίτητη πλειοψηφία για τον σχηματισμό κυβέρνησης. Εάν κανείς δεν μπορέσει να σχηματίσει κυβέρνηση, θα διεξαχθούν επαναληπτικές εκλογές – αλλά είναι σημαντικό ότι θα διεξαχθούν υπό την επιστροφή στο σύστημα μπόνους πλειοψηφίας των 50 εδρών», εξηγεί η UBS. «Στις επαναλαμβανόμενες εκλογές ένα κόμμα που θα λάβει το 38% των ψήφων θα μπορούσε να σχηματίσει μόνο του κυβέρνηση πλειοψηφίας. Στις τελευταίες δημοσκοπήσεις, η κυβερνώσα Νέα Δημοκρατία προηγείται με ποσοστό 37,5% (τελευταία πέντε δημοσκοπήσεις κατά μέσο όρο), ακολουθούμενη από τον αντιπολιτευόμενο ΣΥΡΙΖΑ (29,5%) και το ΠΑΣΟΚ (11,5%)», επισημαίνει η τράπεζα.

Θετικές προοπτικές για τράπεζες, ελληνικά ομόλογα και επενδυτική βαθμίδα

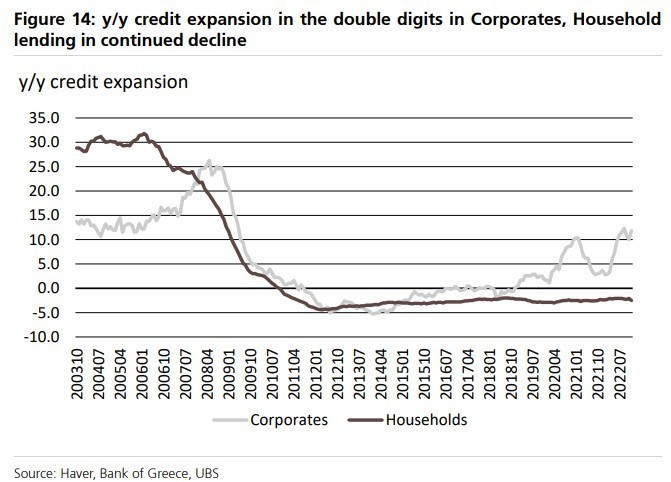

«Οι ελληνικές τράπεζες οδεύουν φέτος με διψήφια αύξηση των επιχειρηματικών δανείων, καλύτερη ποιότητα ενεργητικού από την αναμενόμενη και υγιή κεφαλαιακή θέση, ενώ η συνεχής δανειοδότηση των επιχειρήσεων (λόγω των πληρωμών RRF) υποστηρίζει την επιτάχυνση της αύξησης των καθαρών εσόδων από τόκους (NII)», εξηγεί η UBS.

Λόγω των υψηλότερων επιτοκίων, της σταθερής αύξησης του καθαρού δανεισμού και της εξοικονόμησης κάποιων υπολειπόμενων δαπανών που έρχονται το 2023, οι ελληνικές τράπεζες μπορεί να επιτύχουν υψηλό μονοψήφιο έως χαμηλό διψήφιο ποσοστό αποδοτικότητας κεφαλαίων RoTE ήδη το 2023. «Η υψηλότερη κερδοφορία στα τρέχοντα επιτόκια, τους δείκτες NPEs σε μεσαίο μονοψήφιο ποσοστό, τις περιορισμένες νέες προβλέψεις και την υγιή κεφαλαιοποίηση, θα υποστηρίξουν τα σχέδια των ελληνικών τραπεζών να επαναφέρουν τις πληρωμές μερισμάτων στους μετόχους τους ο 2023», εκτιμά η ελβετική τράπεζα.

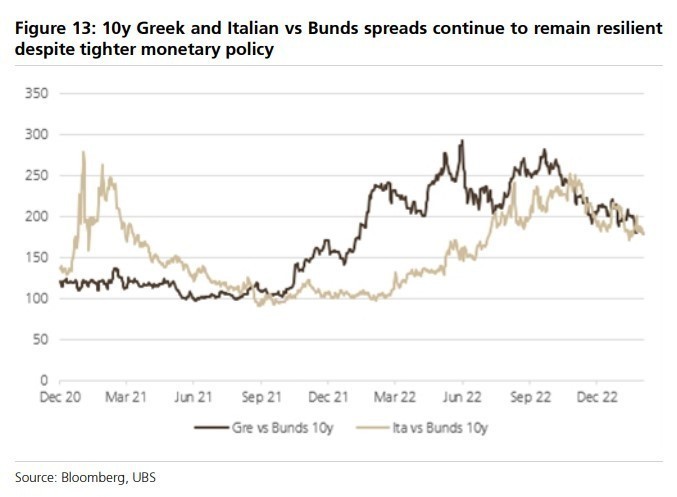

Την ίδια στιγμή, είναι «ταύρος» για τα ελληνικά ομόλογα. «Πιστεύουμε ότι η σύσφιξη του spread των ελληνικών δεκαετών ομολόγων έναντι των γερμανικών ομολόγων από την αρχή του έτους, παρά την αυστηρή πολιτική της ΕΚΤ, την επικείμενη έναρξη της ποσοτικής σύσφιξης και την έκδοση ομολόγων ρεκόρ στην Ευρωζώνη, οφείλεται κυρίως σε μακροοικονομικούς θεμελιώδεις παράγοντες. Αναμένουμε ότι η τάση αυτή θα συνεχιστεί σύμφωνα με τις μακροοικονομικές μας απόψεις, ελλείψει οποιασδήποτε αναζωπύρωσης του πολιτικού κινδύνου λόγω των επερχόμενων βουλευτικών εκλογών στην Ελλάδα», εξηγεί η ελβετική τράπεζα.

«Νωρίτερα φέτος, η Fitch αναβάθμισε την πιστοληπτική ικανότητα της Ελλάδας σε πιστοληπτική αξιολόγηση σε ΒΒ+ από ΒΒ επισημαίνοντας τις καλύτερες προοπτικές για το έλλειμμα και το χρέος της ελληνικής οικονομίας το 2022-2024. Αν και η αβεβαιότητα των εκλογών θα μπορούσε να ασκήσει ανοδικές πιέσεις στα spreads γύρω από την προεκλογική περίοδο, μια επανάληψη των 250 μ.β. (ή και πέραν αυτών) ως λιγότερο πιθανό σενάριο, καθώς η αγορά παραμένει σε μια νοοτροπία buy-on-dips στα περιφερικά spreads, ενώ είναι πολύ ανθεκτικά μέχρι στιγμής.

Επιπλέον, η προσφορά ομολόγων φέτος είναι ευνοϊκή για την Ελλάδα, ενώ το προφίλ ωρίμανσης του ελληνικού χρέους της τάξης των 20 ετών παραμένει ένα από τα υψηλότερα στη ζώνη του ευρώ. Η Fitch, η DBRS και η S&P είναι μια βαθμίδα κάτω από την επενδυτική, ενώ η Moody’s τρεις βαθμίδες χαμηλότερα. Μια αναβάθμιση σε επενδυτική βαθμίδα (IG) φέτος θα είναι μια σημαντική ώθηση για τις τιμές των ελληνικών ομολόγων και σημαντικός παράγοντας για περαιτέρω υπεραπόδοση», καταλήγει η UBS.

Διαβάστε ακόμη:

Πού οδηγεί η άνοιξη στο Χρηματιστήριο

Mega – πλειστηριασμός: «Κληρώνει» για… ολόκληρο οικοδομικό τετράγωνο στη Γλυφάδα (pics)

Μπλίνκεν σε Τσαβούσογλου: Δεν υπάρχει χρονοδιάγραμμα για τα F-16