Στροφή προς τα τουρκικά ομόλογα επιχειρούν να πράξουν ορισμένοι από τους μεγαλύτερους επενδυτές παγκοσμίως, με το 2024 ενδεχομένως να αποτελεί χρονιά – ορόσημο για τους κρατικούς τίτλους της γειτονικής χώρας.

Σχεδόν μισό χρόνο μετά τη στροφή 180 μοιρών στη νομισματική πολιτική της τουρκικής ηγεσίας (από χαλαρή σε σφιχτή), πολλοί διαχειριστές χρήματος, όπως η Amundi των 2 τρισ. δολαρίων, εκτιμούν ότι η κεντρική τράπεζα θα συνεχίσει την πορεία σύσφιγξης, καθιστώντας τα εγχώρια ομόλογα και πάλι ελκυστικά.

Η κεντρική τράπεζα έχει προβεί μέχρι στιγμής σε πέντε διαδοχικές αυξήσεις επιτοκίων. Όμως, το κόστος δανεισμού εξακολουθεί να υπολείπεται του πληθωριστικού δείκτη και επομένως, η Άγκυρα έχει αφήσει ανοιχτό το ενδεχόμενο υλοποίησης και νέων παρεμβάσεων.

Με το βασικό επιτόκιο να βρίσκεται στο 35%, οι αναλυτές περιμένουν μια περαιτέρω άνοδο κατά 5 ή 10 ποσοστιαίες μονάδες.

«Εάν η κεντρική τράπεζα ανεβάσει το επιτόκιο τουλάχιστον στο 40% και η λίρα παραμείνει εν γένει σταθερή, τα ομόλογα σε λίρα θα καταστούν και πάλι ελκυστικά για τους ξένους επενδυτές» τονίζει ο Σκοτ Γκρίμπεργκ, επικεφαλής της Unibanco Holding.

«Υπό αυτές τις συνθήκες, το χρέος της Τουρκίας σε τοπικό νόμισμα θα μπορούσε να είναι το “ποντάρισμα του 2024” για τους επενδυτές των αναδυόμενων αγορών» προσθέτει, μιλώντας στο Bloomberg.

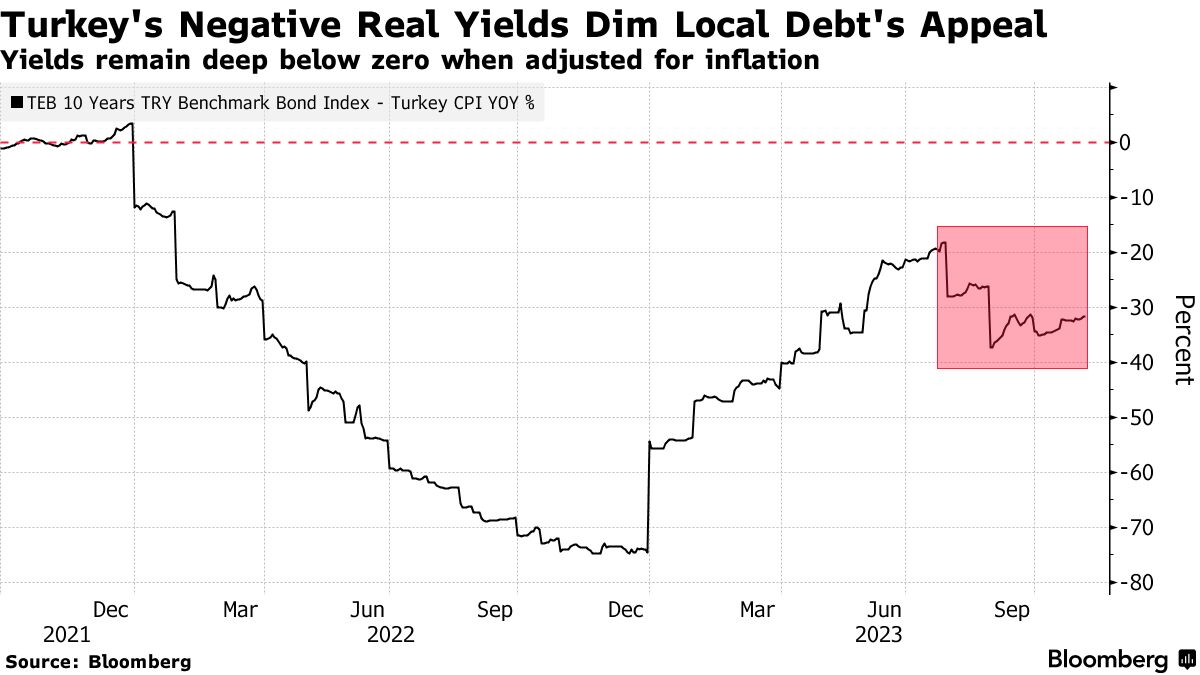

Αυτήν την στιγμή, η απόδοση του 10ετούς ομολόγου της Τουρκίας σε εγχώριο νόμισμα βρίσκεται στο 28,4%, ενώ η απόδοση του 2ετούς τίτλους αναρριχάται στο 38,3%.

Η επιστροφή των ξένων επενδυτών στα ομόλογα σε λίρα θα μπορούσε να φέρει πιο κοντά το τέλος μιας αρνητικής περιόδου, όπου οι ξένοι κάτοχοι ντόπιων ομολόγων είναι… άφαντοι. Υπενθυμίζεται ότι αυτήν την στιγμή οι ξένοι κατέχουν μετά βίας 1 δισ. δολάρια σε τοπικά ομόλογα έναντι 70 δισ. δολαρίων πριν μία 10ετία.

Όμως, η κυβέρνηση Ερντογάν έχει να κάνει πολλή δουλειά ακόμη. Τα ομόλογα σε λίρα έχουν παρουσιάσει τη χειρότερη πορεία ανάμεσα σε όλες τις αναδυόμενες αγορές, κατά το τελευταίο 5μηνο. Πέραν μίας σύντομης ανάκαμψης τον Σεπτέμβριο, οι εισροές είναι μηδενικές.

Για την αντιστροφή του επενδυτικού κλίματος, αναγκαία συνθήκη συνιστά αποτελεί η αύξηση των επιτοκίων τουλάχιστον στο 40% – 45%, σε συνδυασμό με την αποδυνάμωση της λίρας στα 30-33 ανά δολάριο, εκτιμά ο Σέρτζιο Στρίγκο, αναλυτής της Amundi.

H σταθεροποίηση του πληθωρισμού, ο οποίος αυτήν την στιγμή «τρέχει» κατά σχεδόν 62%, αποτελεί εξίσου σημαντικό παράγοντα για τους επενδυτές.

Παρά την άνοδο των επιτοκίων, ως απόρροια της επιστροφής της Τουρκίας στην ορθόδοξη νομισματική πολιτική (υψηλά επιτόκια για την αντιμετώπιση του πληθωρισμού), η επιβράβευση όσων επενδύουν στα τουρκικά ομόλογα ακόμη δεν θεωρείται αρκετά μεγάλη, προκειμένου η γειτονική χώρα να προσελκύσει περισσότερα κεφάλαια.

Η JP Morgan θεωρεί ότι η δίκαιη αξία για τα 10ετή ομόλογα σε λίρα είναι μια απόδοση της τάξης του 35,7%. Επομένως, θα παραμένει εκτός, μέχρι η απόδοση να φθάσει σ’ αυτά τα επίπεδα.

«Παρότι είναι ενθαρρυντικές οι πρώτες κινήσεις της νέας οικονομικής ομάδας, οι προκλήσεις παραμένουν μεγάλες» εξηγεί ο Βίκτορ Ζάμπο, αναλυτής της Abrdn. «Δεν μπλέκουμε ακόμη. Τόσο τα επιτόκια, όσο και το νόμισμα χρήζουν περαιτέρω προσαρμογής».

«Εάν το νέο οικονομικό επιτελείο καταφέρει να θέσει την τουρκική οικονομία σε σωστή τροχιά, τότε θα υπάρξουν σημαντικές επενδυτικές ροές» εκτιμά, από την πλευρά του, ο Μαρέκ Ντρίμαλ, αναλυτής της Societe Generale.

Διαβάστε ακόμα

Tο Δημόσιο ασκεί τα warrants για τις μετοχές της Aegean – Aγορά εισηγείται ο Ευτύχης Βασιλάκης

Πλειστηριασμοί: Εβδομάδα με «ιστορικά» ακίνητα-φιλέτα, βιομηχανίες και… βίλες στη Μύκονο (pics)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ