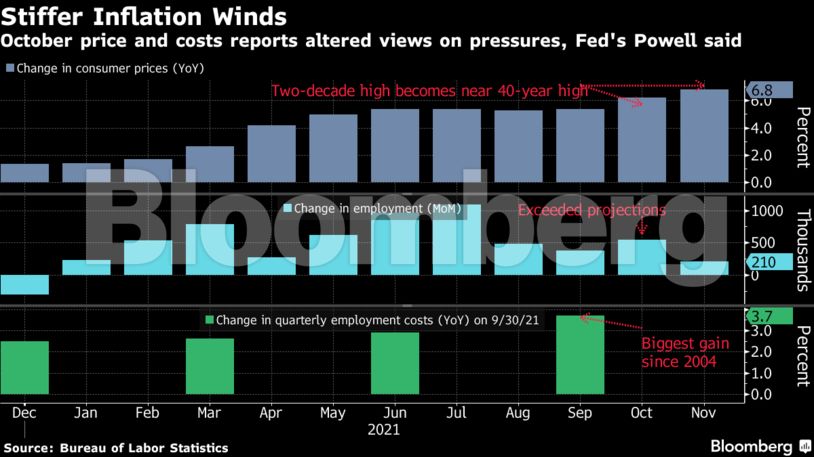

Ως Νο1 απειλή για την επέκταση της οικονομίας και την επιστροφή της αγοράς εργασίας σε κάτι που θα θυμίζει τα προ-πανδημικά επίπεδα χαρακτήρισε τον πληθωρισμό, ο επικεφαλής της Fed, Τζερόμ Πάουελ, μετά τη συνεδρίαση της Τετάρτης.

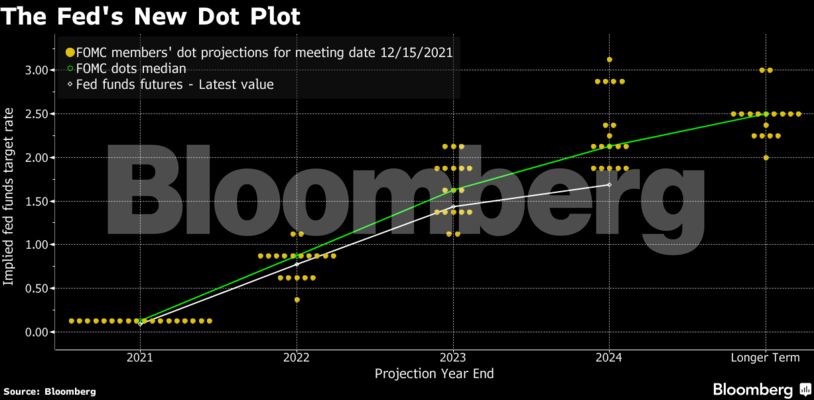

Σε μια αιφνιδιαστική αλλαγή πολιτικής, η ομοσπονδιακή τράπεζα των ΗΠΑ αποφάσισε να επιταχύνει την περιστολή του προγράμματος αγοράς ομολόγων, ενώ έθεσε και έναν οδικό χάρτη για μια σειρά αυξήσεων των επιτοκίων τα επόμενα χρόνια, αρχής γενομένης από το 2022, έτος για το οποίο «βλέπει» τρεις αυξήσεις.

Παράλληλα, όπως σημειώνει το Bloomberg, ο Πάουελ αύξησε την πιθανότητα να αρχίσει η Fed να μειώνει την παροχή ρευστότητας στο χρηματοοικονομικό σύστημα, μειώνοντας τον τεράστιο ισολογισμό της.

«Μια από τις δύο μεγάλες απειλές για να επιστρέψουμε στη μέγιστη απασχόληση είναι ο υψηλός πληθωρισμός. Αυτό που χρειαζόμαστε είναι άλλη μια μακρά επέκταση της οικονομίας, όπως αυτές που είχαμε τα τελευταία 40 χρόνια», ανέφερε κατά τη συνέντευξη Τύπου.

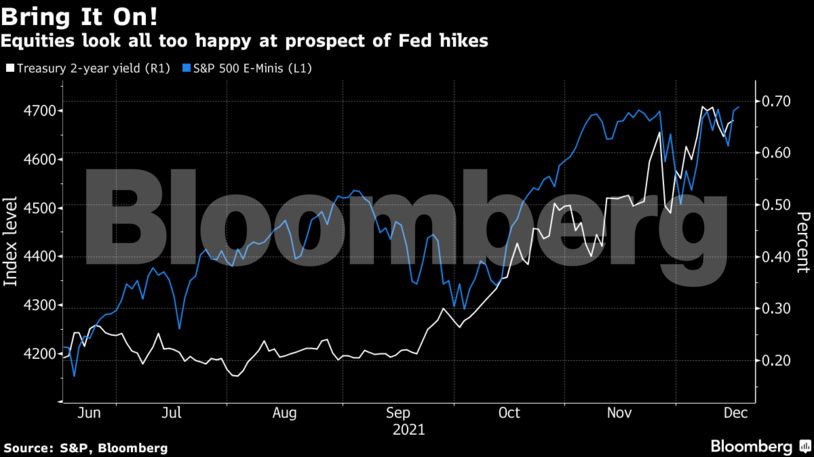

Οι χρηματαγορές αντέδρασαν στη ρητορική της Fed, με τους επενδυτές να στοιχηματίζουν ότι η κεντρική τράπεζα μπορεί να επιτύχει μια παροιμιώδη ήπια προσγείωση της οικονομίας – περιορίζοντας τις ταχύτατες αυξήσεις των τιμών με σταδιακές αυξήσεις των επιτοκίων που δεν θα προκαλέσουν ουσιαστικά ζημιά στο ακαθάριστο εγχώριο προϊόν. Οι τιμές των μετοχών σημείωσαν το μεγαλύτερο ράλι από το 2020.

Σε κάθε περίπτωση, για τον υψηλό πληθωρισμό δεν ανησυχεί μόνον η Fed. Ο Αμερικανός πρόεδρος, Τζο Μπάιντεν, σε ένα περιβάλλον επιδείνωσης των δημοσκοπήσεων και αύξησης των ανησυχιών των ψηφοφόρων, αναγνώρισε τη ζημιά που προκαλείται από τις υψηλότερες τιμές, ενώ εξακολουθεί να μιλά για τη δύναμη της οικονομίας.

Ορισμένοι οικονομολόγοι διατηρούν τις επιφυλάξεις τους για το κατά πόσον είναι ικανή η Fed να διατηρήσει την επέκταση, υποστηρίζοντας ότι καθυστέρησε να αναγνωρίσει τον κίνδυνο των πληθωριστικών πιέσεων που μεγάλωνε όλο και περισσότερο καθ΄όλη τη διάρκεια του έτους. Όπως αναφέρει ο οικονομολόγος της Wells Fargo, Μαρκ Βίτνερ, η κεντρική τράπεζα άργησε τόσο σε επίπεδο ρητορικής όσο και σε επίπεδο ανάληψης δράσης έναντι της απειλής του πληθωρισμού. Όπως λέει, «στο παρελθόν, έχει αποδειχθεί ιδιαίτερα δύσκολο να “φρενάρει” ο πληθωρισμός, όταν η οικονομία βρίσκεται σε επίπεδα ισχυρής απασχόλησης στην αγορά εργασίας και το πραγματικό ΑΕΠ αυξάνεται ταχύτερα από αυτό που μπορεί να αντέξει. Κι έτσι θα είναι η κατάσταση το 2022».

Η ανανέωση της θητείας του Πάουελ, ο Μπάιντεν και η αλλαγή πολιτικής της Fed

O Πάουελ ξεκαθάρισε ότι η ξαφνική αλλαγή πολιτικής δεν έχει καμία σχέση με την απόφαση του Μπάιντεν να ανανεώσει τη θητεία του επικεφαλής της Fed για άλλη μια τετραετία, αναφέροντας στους δημοσιογράφους ότι οι αποφάσεις είχαν ληφθεί πριν την ανακοίνωση Μπάιντεν στις 22 Νοεμβρίου.

Η μετατόπιση της Fed έρχεται από μήνες επιμονής του Πάουελ ότι η άνοδος του πληθωρισμού είναι «παροδική» και ότι οφείλεται στα προβλήματα της εφοδιαστικής αλυσίδας που θα εξασθενούσαν με τον καιρό.

Χθες, ο Πάουελ είπε ότι η Fed εξακολουθεί να βλέπει ότι ο πληθωρισμός θα μειωθεί από το επόμενο έτος — και οι προβλέψεις που δημοσίευσε χθες η Fed, το επιβεβαιώνουν αυτό. Αλλά για να επιτευχθεί αυτό, θεωρούν τώρα ότι είναι απαραίτητος ένας σημαντικά πιο γρήγορος ρυθμός αύξησης των επιτοκίων από ό,τι προέβλεπαν μόλις πριν από δύο μήνες.

Παράλληλα, ο Πάουελ υποβάθμισε τον πιθανό αντίκτυπο της μετάλλαξης Όμικρον, υποστηρίζοντας ότι η ανάπτυξη είναι ισχυρή και ότι οι εμβολιασμένοι Αμερικανοί μαθαίνουν να ζουν με τον ιό.

Επίσης, επιμένει ότι οι ΗΠΑ θα φτάσουν στα μέγιστα επίπεδα απασχόλησης το 2022, χρονιά που αναμένεται να αρχίσει και η αύξηση των μηδενικών επιτοκίων.

Ο Πάουελ γίνεται «γεράκι»

Μετά τις ανακοινώσεις της Fed έγινε έκδηλη η διάθεση των επενδυτών να αναλάβουν ρίσκο και αυτό φάνηκε από την άνοδο των μετοχών και την υποχώρηση των – πιο ασφαλών – ομολόγων.

Οι αναλυτές μετοχών τόνισαν τις συνήθως θετικές προοπτικές για τις μετοχές στα πρώτα στάδια ενός κύκλου σύσφιξης, ενώ την ίδια ώρα οι αναλυτές της αγοράς ομολόγων και συναλλάγματος τόνιζαν ότι είναι πιθανή μια μεγαλύτερη αστάθεια στα ομόλογα το 2022. Αν και το δολάριο υποχώρησε την Τετάρτη, οι παρατηρητές της αγοράς αναμένουν ότι η υποχώρηση αυτή θα είναι σύντομη και ότι θα ξαναρχίσει το ράλι.

«Οι τιμές των μετοχών μετατράπηκαν από “κόκκινες” σε “πράσινες”, πιθανόν γιατί η αβεβαιότητα έχει αρθεί και ο Πάουελ δεν ακούστηκε τόσο σκληρός όσο είχαν φοβηθεί πολλοί», αναφέρει ο Σαμ Στόβαλ της CFRA Research. «Η ιστορία δείχνει, χωρίς ωστόσο να εγγυάται, ότι οι προηγούμενοι κύκλοι σύσφιξης της νομισματικής πολιτικής τελικά καταλήγουν σε μικρότερες αυξήσεις τιμών για την αγορά μετοχών το επόμενο έτος».

Οι επενδυτές μετοχών υποδέχθηκαν θετικά τον συνδυασμό της σιγουριάς της Fed και του θετικού outlook, ωστόσο υπήρξαν και σημάδια επιφυλακτικότητας καθώς οι στρατηγικοί αναλυτές υποστηρίζουν ότι υπάρχει το ρίσκο της επιθετικής πολιτικής ή η επίπτωση της Όμικρον που μπορεί να υποσκάψει την επέκταση της οικονομίας.

Nomura και ιαπωνικές μετοχές

Η Nomura είδε τις ανακοινώσεις της Fed ως κάτι πολύ θετικό για τις διεθνείς μετοχές και περιμένει ότι οι ιαπωνικές μετοχές θα υπεραποδώσουν – και όχι μόνο γιατί το γεν εξασθένησε αισθητά μετά τη συνεδρίαση της Fed.

Δολάριο

Από την πλευρά τους οι στρατηγικοί αναλυτές συναλλάγματος περιμένουν ότι η ισχύς του αμερικανικού δολαρίου θα επιβεβαιωθεί και πάλι, παρά την ενίσχυση του δολαρίου Αυστραλίας και Νέας Ζημανδίας. Η National Australia Bank πιστέυει ότι το 2022 θα υπάρξουν τέσσερις αυξήσεις επιτοκίων, δεδομένου ότι η πανδημία δεν θα διαταράξει ουσιαστικά την οικονομία.

Σύμφωνα με τον Ροντρίγκο Κατρίλ της NAB, το βασικό σενάριο είναι ότι το δολάριο θα παραμείνει ισχυρό τουλάχιστον μέχρι τα μέσα του 2022, ενώ ευρώ και στερλίνα διατρέχουν τον κίνδυνο υποαπόδοσης, εν μέσω της ενεργειακής κρίσης, της χαλαρής πολιτικής της ΕΚΤ και πολιτικών εξελίξεων.

Οι αποδόσεις των ομολόγων

Η έλλειψη μιας ισχυρής αντίδρασης των αποδόσεων των ομολόγων θεωρείται ως κάτι προσωρινό, με τους περισσότερους στρατηγικούς αναλυτές να περιμένουν νέα άνοδο. Σύμφωνα με την Mizuho, οι αποδόσεις των αμερικανικών 10ετών θα τεστάρουν το 2% το 2022.

Η JPMorgan Asset Management προειδοποίησε για τον αντίκτυπο που μπορεί να έχουν οι υψηλότερες αποδόσεις στους τομείw της χρηματιστηριακής αγοράς με υψηλότερες τιμές.

Οι αναδυόμενες αγορές

Οσο για τον αντίκτυπο στα assets των αναδυόμενων αγορών, που συχνά υφίστανται πιέσεις όταν ανεβαίνουν οι αποδόσεις των αμερικανικών ομολόγων, η Ασία εμφανίζεται ως η καλύτερη προετοιμασμένη για να αντιμετωπίσει μια στροφή σε «σφιχτή» νομισματική πολιτική.

«Τα ισχυρά εμπορικά πλεονάσματα στην περιοχή, η εγχώρια ζήτηση που ανακάμπτει μετά την πρόσφατη χαλάρωση των περιορισμών και τα μεγάλα αποθέματα συναλλάγματος θα βοηθήσουν στην ελαχιστοποίηση της αστάθειας», αναφέρει ο Κουν Γκο, επικεφαλής του τομέα Ασίας στην Australia & New Zealand Banking Group. Οι τράπεζες θα πρέπει επίσης να είναι σε θέση να ξεκινήσουν την εξομάλυνση της πολιτικής τους μαζί με τη Fed, κάτι που θα βοηθήσει».

Διαβάστε ακόμη:

Generation Z: Ξέρουμε τι δώρο θέλει τα Χριστούγεννα 2021

ΔΕΠΑ Εμπορίας: Ενεργοποιείται ο μηχανισμός για έκπτωση 16% στο φυσικό αέριο – Πότε καταβάλλεται