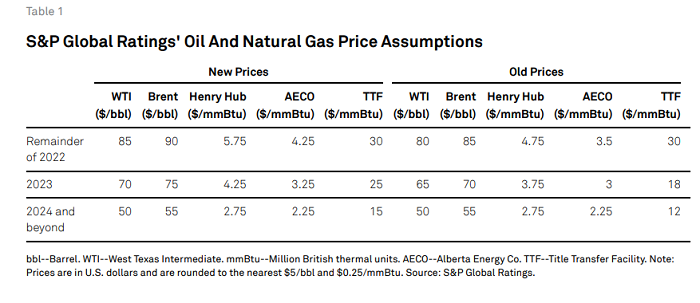

Η S&P Global Ratings αύξησε τις παραδοχές της για τις τιμές φυσικού αερίου Henry Hub και AECO για το υπόλοιπο του 2022 και του 2023.

«Αυξήσαμε τις παραδοχές μας για τις τιμές TTF για το 2023 και τις παραδοχές μας για τις μακροπρόθεσμες τιμές του 2024. Αυξήσαμε επίσης τις παραδοχές μας για το Brent και το West Texas Intermediate (WTI) για το 2022 και το 2023», εξηγεί ο Thomas Watters, αναλυτής του οίκου.

Πιο αναλυτικά, η S&P Global Ratings εξηγεί ότι:

- Αναμένει ότι οι τιμές του φυσικού αερίου θα παραμείνουν αυξημένες τα επόμενα δύο χρόνια, καθώς οι ευρωπαϊκές χώρες επιδιώκουν να μειώσουν την εξάρτησή τους από το φυσικό αέριο ρωσικής προέλευσης και να αυξήσουν την προμήθεια υγροποιημένου φυσικού αερίου (LNG) από τις ΗΠΑ. Επιπλέον, η παγκόσμια οικονομική επαναλειτουργία και η συνεχιζόμενη ενεργειακή μετάβαση σε πιο φιλικές προς το κλίμα πηγές ενέργειας θα συνεχίσουν να στηρίζουν υψηλότερες τιμές φυσικού αερίου.

- Οι τιμές του πετρελαίου θα παραμείνουν ευμετάβλητες, καθώς οι χρήστες του ρωσικού πετρελαίου συνεχίζουν να αναζητούν αλλού και καθώς η ΕΕ και οι περιορισμοί στις 15 Μαΐου αρχίζουν να τίθενται σε ισχύ. Ωστόσο, τα λουκέτα που σχετίζονται με τον COVID στην Κίνα συνεχίζουν να αντισταθμίζουν τις ανησυχίες για ελλείψεις εφοδιασμού από τη Ρωσία.

- Αν και αναμένει ότι οι υψηλότερες παραδοχές για τις τιμές του πετρελαίου και του φυσικού αερίου θα οδηγήσουν σε βελτιωμένες βραχυπρόθεσμες μετρήσεις μόχλευσης για τους παραγωγούς πετρελαίου και φυσικού αερίου σε όλα τα επίπεδα αξιολόγησης, παραμένει επικεντρωμένη στις οικονομικές πολιτικές των εκδοτών επενδυτικής βαθμίδας και την προβλεπόμενη χρήση τυχόν πρόσθετων ταμειακών ροών κατά τα επόμενα ένα έως δύο χρόνια. Δεν αναμένει ότι οι βραχυπρόθεσμες αλλαγές των τιμών του πετρελαίου και του φυσικού αερίου θα οδηγήσουν σε εκτεταμένες αναβαθμίσεις του χαρτοφυλακίου έρευνας και παραγωγής (E&P).

Η ακραία γεωπολιτική αβεβαιότητα από τη σύγκρουση Ρωσίας – Ουκρανίας συνεχίζει να επιτείνει την ήδη περιορισμένη ευρωπαϊκή αγορά φυσικού αερίου. Παρόλο που η Ρωσία συνεχίζει να προμηθεύει με φυσικό αέριο τις περισσότερες μεγάλες αγορές, οι ανησυχίες σχετικά με την επάρκεια φυσικού αερίου εξακολουθούν να υφίστανται, δεδομένων των κυρώσεων για τον Nord Stream 2 και των κινδύνων που σχετίζονται με την ουκρανική διαμετακόμιση, καθώς και οι πιθανές κυρώσεις και ο νέος μηχανισμός πληρωμών που δρομολογήθηκε από τη ρωσική κυβέρνηση.

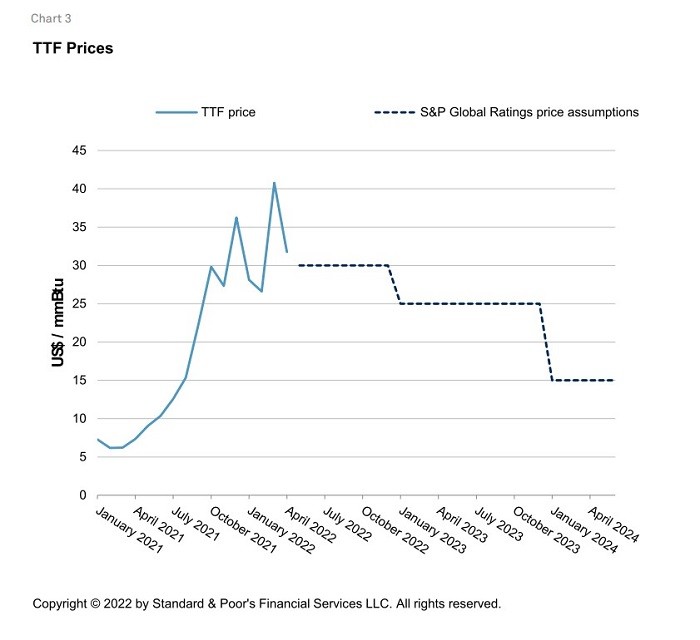

Οι υψηλές τιμές υποστηρίζονται από τη διαρθρωτική μείωση της εγχώριας παραγωγής της Ευρώπης και το γεγονός ότι το μεγαλύτερο μέρος της παγκόσμιας προσφοράς υγροποιημένου φυσικού αερίου είναι κλειδωμένο σε μακροπρόθεσμα συμβόλαια. Παρόλα αυτά, καθώς η περίοδος θέρμανσης στην Ευρώπη έχει τελειώσει και η ασιατική ζήτηση υγροποιημένου φυσικού αερίου (ΥΦΑ – LNG) παρουσιάζει κάποια ευαισθησία στις τιμές, η S&P πιστεύει ότι οι τιμές των περίπου 30 δολαρίων ανά εκατομμύριο βρετανικές θερμικές μονάδες (mmBtu) θα μπορούσαν να επαρκούν για την ‘καταστροφή’ της ζήτησης φυσικού αερίου και να ανακατευθύνουν ευέλικτα φορτία ΥΦΑ από την Ασία για το υπόλοιπο του 2022.

Η περίοδος θέρμανσης 2022 -’23 θα είναι σφιχτή και το σχέδιο της Ευρώπης για την επαναπλήρωση των αποθηκών φυσικού αερίου στο 80% έως την 1η Νοεμβρίου 2022 και 90% έως την 1η Οκτωβρίου 2023, προσθέτει πίεση στις τιμές.

Η προγραμματισμένη σταδιακή κατάργηση ηλεκτροπαραγωγής με καύση άνθρακα και πυρηνικής ενέργειας στην Ευρώπη, καθώς και η έλλειψη αποθήκευσης ενέργειας για να συμπλήρωση της διακοπτόμενης παραγωγής από ανανεώσιμες πηγές ενέργειας, αφήνει περιορισμένες εφικτές εναλλακτικές λύσεις για το φυσικό αέριο το επόμενο έτος ή και περισσότερο.

Η πλήρης απαγόρευση του ρωσικού φυσικού αερίου στην Ευρώπη δεν αποτελεί το βασικό σενάριο

Παρά τις πρόσφατες ανακοινώσεις για πιθανή διακοπή των ρωσικών προμηθειών προς την Πολωνία και τη Βουλγαρία, οι οποίες αρνήθηκαν να χρησιμοποιήσουν τον νέο μηχανισμό πληρωμών ευρώ – ρουβλιού, οι αποστολές προς τη Γερμανία, την Ιταλία, την Ουγγαρία και άλλες μεγάλες αγορές συνεχίζονται. Παρόλα αυτά, μια ουσιαστική περικοπή της ρωσικής προμήθειας φυσικού αερίου παραμένει ένα σαφές μειονέκτημα και θα μπορούσε να προκαλέσει πρόσθετες αιχμές μεταβλητότητας και ενδεχομένως κυβερνητική παρέμβαση.

«Αυξήσαμε τις παραδοχές μας για τις τιμές το 2023 και το 2024, επειδή αναμένουμε ότι η εξισορρόπηση της αγοράς θα διαρκέσει περισσότερο, λόγω των διαρθρωτικά περιορισμένων ποσοτήτων που είναι διαθέσιμες για spot πωλήσεις ή ανακατεύθυνση προτού η μεγάλη νέα παραγωγική ικανότητα ΥΦΑ τεθεί σε λειτουργία έως το 2025. Μακροπρόθεσμα, βλέπουμε ότι η τιμή του TTF θα μειωθεί σε περίπου 8 δολάρια, με πριμοδότηση 5 δολαρίων σε σχέση με το Henry Hub.

Οι τιμές του πετρελαίου θα παραμείνουν ευμετάβλητες

Οι τιμές του πετρελαίου, αν και σε επίπεδα πιστωτικής στήριξης, παραμένουν εξαιρετικά ευμετάβλητες και παρουσιάζουν υψηλό ασφάλιστρο πολιτικού κινδύνου, λόγω της σύγκρουσης Ρωσίας – Ουκρανίας. Οι τιμές επί του παρόντος στερούνται κατεύθυνσης λόγω των ανησυχιών για περαιτέρω κυρώσεις της ΕΕ στο ρωσικό πετρέλαιο και την καταστροφή της ζήτησης από τα λουκέτα της Κίνας για την καταπολέμηση της εξάπλωσης του COVID.

Παρ’ όλα αυτά, τα υποκείμενα θεμελιώδη μεγέθη της προσφοράς και της ζήτησης παραμένουν υποστηρικτικά για ισχυρές τιμές. Η πλευρά της προσφοράς της εξίσωσης επωφελείται από την ίδια δημόσια πειθαρχία των παραγωγών που στηρίζει τις τιμές του φυσικού αερίου της Βόρειας Αμερικής και ο ΟΠΕΚ παραμένει σταθερός στην πειθαρχία του να κρατήσει τις ποσοστώσεις παραγωγής.

Οι βορειοαμερικανικοί παραγωγοί, ακόμη και αν ήθελαν να αυξήσουν την παραγωγή, δεν θα ήταν σε θέση να το κάνουν γρήγορα, καθώς οι ελλείψεις εργατικού δυναμικού και τα ζητήματα της αλυσίδας εφοδιασμού θα καθυστερήσουν πολύ την ανάπτυξη. Πιστεύουμε ότι η ανάπτυξη νέων πηγών από την εκσκαφή μέχρι την παραγωγή θα χρειαζόταν σχεδόν εννέα μήνες.

Διαβάστε ακόμη:

Πρωταγωνιστής των τριημέρων η βραχυχρόνια μίσθωση

Ο μοναδικός άνθρωπος που εμπιστεύεται ο Μασκ να προσέχει τα $240 δισ. της περιουσίας του

Λαγκάρντ: Ο στασιμοπληθωρισμός δεν είναι το βασικό σενάριο για την ευρωζώνη