«Η αναβάθμιση από την S&P στις 21 Απριλίου συγκεντρώνει μικρές πιθανότητες, αλλά θα μπορούσε να προκαλέσει μεγάλο ράλι», εξηγεί η Societe Generale. Το πιο πιθανό χρονοδιάγραμμα για την αναβάθμιση είναι το 4ο τρίμηνο φέτος ή το 1ο τρίμηνο του 2024, κατά την άποψή τους και αυτό θα ήταν περίπου ένα έτος μετά την τελευταία αναβάθμιση της αξιολόγησης, σύμφωνα με τον μέσο ρυθμό της S&P και της Fitch από το 2015. Η SG ωστόσο εξηγεί ότι μια αναβάθμιση της αξιολόγησης θα μπορούσε να έχει πολύ μεγάλο αντίκτυπο.

«Επιπλέον, ενώ οι βουλευτικές εκλογές που ξεκινούν τον Μάιο είναι απίθανο να αντιστρέψουν τις διαρθρωτικές μεταρρυθμίσεις, αλλά η αβεβαιότητα θα μπορούσε ακόμη να αποτρέψει τους οίκους αξιολόγησης από το να κινηθούν πολύ γρήγορα. Η αναθεώρηση του Απριλίου από τη S&P και η επανεξέταση του Ιουνίου από τη Fitch θα οδηγήσουν, ως εκ τούτου, κατά πάσα πιθανότητα στην αναθεώρηση των προοπτικών σε θετικές», εκτιμά η SG.

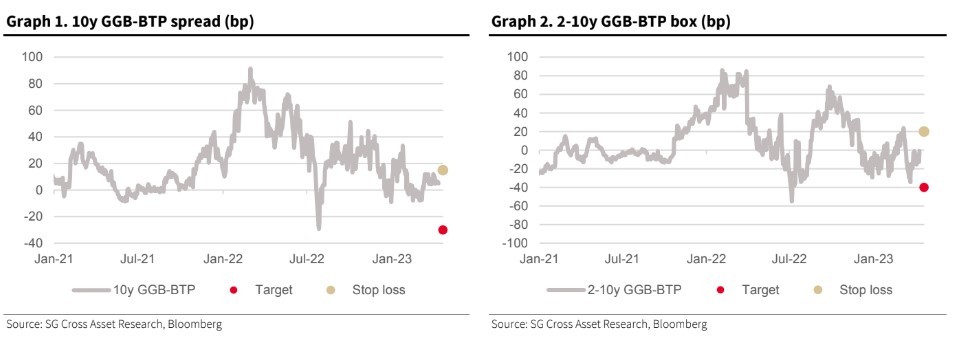

«Προτείναμε την αγορά των δεκαετών ομολόγων (10y GGB) έναντι των ιταλικών το Νοέμβριο του 2022 με βάση τα ισχυρά θεμελιώδη μεγέθη της Ελλάδας και μια πιθανή αναβάθμιση της πιστοληπτικής ικανότητας της Ελλάδας σε επενδυτική βαθμίδα (IG) αξιολόγησης το 2023. Κλείσαμε το trade το Φεβρουάριο επειδή είχε αποδώσει πολύ καλά και η αναβάθμιση της Fitch τον Ιανουάριο δεν εξέπληξε τις αγορές. Αποφύγαμε την εκ νέου είσοδο τον Μάρτιο λόγω της αναταραχής στην πιστωτική αγορά μετά την κατάρρευση της SVB, ιδίως καθώς ο τραπεζικός τομέας της Ελλάδας εξακολουθεί να είναι πιο αδύναμος από τους αντίστοιχους των άλλων χωρών», συνεχίζει η γαλλική τράπεζα.

«Η S&P και η Fitch αξιολογούν την Ελλάδα σε ΒΒ+ σταθερό, μία βαθμίδα κάτω από το όριο IG. Καθώς τα θεμελιώδη μεγέθη εξακολουθούν να είναι υποστηρικτικά, θεωρούμε ότι υπάρχουν βάσιμες πιθανότητες η πιστοληπτική αξιολόγηση της Ελλάδας να αναβαθμιστεί σε IG φέτος. Το τελευταίο World Economic Outlook του ΔΝΤ αναθεώρησε εκ νέου προς τα κάτω τις προβλέψεις για την Ελλάδα χρέους προς το ΑΕΠ της Ελλάδας, αναμένοντας τώρα ότι θα πέσει στο 160% το 2024, το χαμηλότερο επίπεδο από το 2010», συνεχίζει η τράπεζα.

Μια αναβάθμιση της αξιολόγησης θα μπορούσε να έχει πολύ μεγάλο αντίκτυπο

Μετά την αναβάθμιση της Πορτογαλίας από τη S&P σε IG το 2017, το 10ετές spread της Πορτογαλίας με την Ισπανία μειώθηκε κατά 36 μ.β. μέσα σε μια εβδομάδα. Αυτό οφείλεται στο γεγονός ότι οι αγορές προέβλεψαν ότι θα ακολουθούσε μια δεύτερη αξιολόγηση IG και τα πορτογαλικά ομόλογα θα ήταν επιλέξιμα για περισσότερους δείκτες αναφοράς. Μέχρι στιγμής, οι αγορές δεν έχουν τιμολογήσει μια τέτοια έκπληξη για την αναβάθμιση της αξιολόγησης της Ελλάδας από την S&P, με το 10ετές περιθώριο αναφοράς ελληνικού-ιταλικού ομολόγου να διαπραγματεύεται από τον Δεκέμβριο σε εύρος -10 μ.β. έως 35 μ.β.

«Επιπλέον, αναμένουμε μεγάλη προσφορά ιταλικών ομολόγων το β’ τρίμηνο φέτος, ενώ η Ελλάδα έχει «σηκώσει» 6 δισ. ευρώ από τα 7 δισ. ευρώ που είναι ο στόχος της έκδοσης για το 2023. Το τρέχον επίπεδο διαφοράς στις αποδόσεις των 10ετών είναι 2 μ.β. και στοχεύουμε στις -30 μ.β. σε περίπτωση αναβάθμισης της αξιολόγησης. Θα κλείναμε το trade, είτε αν η αναβάθμιση δεν υλοποιηθεί, είτε το spread διευρυνθεί πάνω από τις 15 μ.β.», συνεχίζει η τράπεζα.

Εναλλακτικά η SG, προτείνει ένα νέο trade, το «2-10 flattener» στα ελληνικά ομόλογα έναντι των ιταλικών, την αγορά δηλαδή των 10ετών ελληνικών ομολόγων με πώληση διετών και την ίδια στιγμή πώληση των 10ετών ιταλικών ομολόγων με αγορά διετών, λόγω της υποαπόδοσης με τα ελληνικά, καθώς αναμένει πως η ελληνική καμπύλη θα συγκλίνει με την ιταλική. Μια αναβάθμιση της αξιολόγησης είναι απίθανο να επηρεάσει τον βραχυπρόθεσμο κίνδυνο χρεοκοπίας της Ελλάδας και, ως εκ τούτου, τα 2ετή ελληνικά ομόλογα θα έχουν πιθανότατα πολύ μικρό αντίκτυπο. Αντίστοιχη κίνηση συνέβη στα πορτογαλικά ομόλογα το 2017, με το «2-10 flattener» στα πορτογαλικά ομόλογα έναντι των ισπανικών να υποχωρεί κατά 28 μ.β μέσα σε μια εβδομάδα. Το τρέχον επίπεδο του trade που προτείνει είναι -1 μ.β και η SG στοχεύει στις -40 μ.β σε περίπτωση αναβάθμισης της αξιολόγησης και θα βγει από το trade, είτε η αναβάθμιση δεν πραγματοποιηθεί, είτε το trade διευρυνθεί πάνω από τις 20 μ.β.

Οι κίνδυνοι: Παύση του QT στο PSPP και η προσφορά ομολόγων της Ελλάδας

Η ποσοτική σύσφιξη (QT0 έχει μέχρι στιγμής έχει εμπλέξει μόνο το πρόγραμμα PSPP, με ρυθμό 15 δισ. ευρώ ανά μήνα. Το QT του PEPP είναι πολύ απίθανο το 2023, καθώς η ΕΚΤ έχει δηλώσει ότι θα ξεκινήσει μόλις το 2024 και δεν βλέπει η SG κανέναν λόγο για την ΕΚΤ να κάνει έναρξη στο QT του PEPP νωρίτερα. «Καθώς το PSPP δεν έχει συμμετοχές σε ελληνικά ομόλογα, το τρέχον σχέδιο QT επιβαρύνει τα ιταλικά αλλά όχι τα ελληνικά ομόλογα. Αν μέσα στις επόμενες δύο εβδομάδες, η στάση της νομισματικής πολιτικής της ΕΚΤ αλλάξει σημαντικά και μια παύση του QT αναμένεται από τις αγορές, τα 10ετή ιταλικά θα μπορούσαν να υπεραποδώσουν έναντι του ελληνικού. Αυτό το σενάριο είναι σχετικά απίθανο, κατά την άποψή μας», εξηγεί η SG.

Παρά το γεγονός ότι η Ελλάδα έχει πραγματοποιήσει το μεγαλύτερο μέρος του στόχου της για έκδοση τίτλων το 2023, ανακοίνωσε πρόσφατα ότι θα πραγματοποιήσει τρεις δημοπρασίες το β’ τρίμηνο φέτος. Η πρώτη θα πραγματοποιηθεί στις 19 Απριλίου, ακριβώς πριν από την αναθεώρηση της αξιολόγησης. Εάν η δημοπρασία περιλαμβάνει μεγάλο όγκο 10ετών ομολόγων, θα μπορούσε να διευρύνει το spread 10ετών Ελλάδας – Ιταλίας, πριν από την αναθεώρηση της αξιολόγησης, καταλήγει η γαλλική τράπεζα.

Διαβάστε ακόμη

Κλείνει το Ε9 και ανοίγει… ο ΕΝΦΙΑ του 2023

Αθωνική Τεχνική: Έρχεται νέο «σφυροκόπημα» με 45 πλειστηριασμούς (pics)