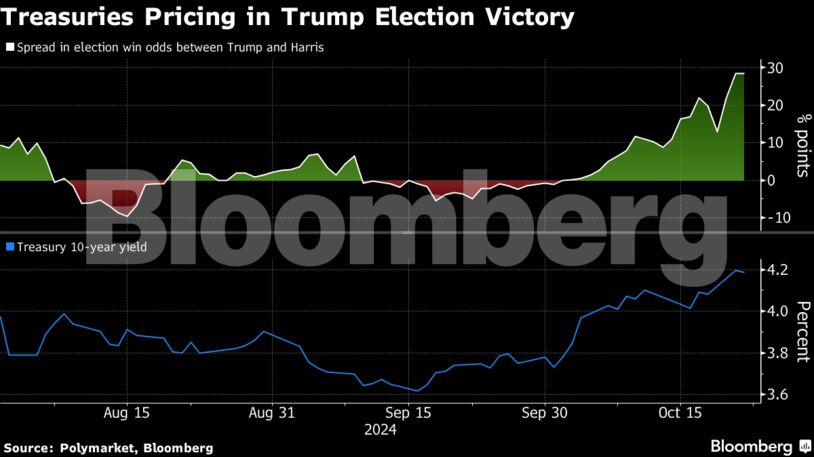

Ενώ ο χρυσός σημειώνει υψηλά ρεκόρ, τα ισχυρά οικονομικά στοιχεία των ΗΠΑ, το λεγόμενο «Trump-trade» και η νέα εστίαση στις δημοσιονομικές προοπτικές έχoυν ωθήσει τις αποδόσεις των 10ετών ομολόγων σε υψηλά τριών μηνών.

Τα κρατικά ομόλογα διεύρυναν τις πρόσφατες απότομες απώλειές τους, με την απόδοση του 10ετούς να ανεβαίνει ξανά πάνω από το 4,20% για πρώτη φορά από τον Ιούλιο. Η απόδοση των αντίστοιχων γερμανικών τίτλων σκαρφάλωσε δύο μονάδες βάσης, αγγίζοντας το υψηλότερο επίπεδο από τις αρχές Σεπτεμβρίου. Ο πανικός εξαπλώθηκε στην Ασία, όπου η απόδοση του ομολόγου αναφοράς της Αυστραλίας εκτινάχθηκε έως και 16 μονάδες βάσης.

Στο επίκεντρο του sell-off βρίσκεται η επανεκτίμηση των προοπτικών της νομισματικής πολιτικής των ΗΠΑ. Παρά το πρόσφατο sell-off των βρετανικών και των ευρωπαϊκών κρατικών ομολόγων, οι αποδόσεις των ΗΠΑ κινούνται ταχύτερα από τις αντίστοιχες παγκόσμιες και οδηγούν τις αγορές. Οι επενδυτές μειώνουν τα στοιχήματα για επιθετική χαλάρωση, δεδομένου ότι η αμερικανική οικονομία παραμένει ισχυρή και οι αξιωματούχοι της Fed αυτή την εβδομάδα εξέφρασαν έναν επιφυλακτικό τόνο σχετικά με τον ρυθμό των μελλοντικών μειώσεων των επιτοκίων.

Η άνοδος των τιμών του πετρελαίου και η προοπτική μεγαλύτερων δημοσιονομικών ελλειμμάτων μετά τις εκλογές του επόμενου μήνα επιτείνουν τις ανησυχίες της αγοράς.

«Θα δούμε 4,5% πιθανότατα στις αρχές του επόμενου έτους» όσον αφορά τις αποδόσεις των αμερικανικών 10ετών, δήλωσε ο Εντ Γιαρντένι, ιδρυτής της Yardeni Research, μιλώντας σε συνέντευξη στην τηλεόραση του Bloomberg.

Οι αποδόσεις των 10ετών ομολόγων των ΗΠΑ αυξήθηκαν κατά δύο μονάδες βάσης στο 4,22%. Η μεταβλητότητα των κρατικών ομολόγων έχει σκαρφαλώσει στο υψηλότερο επίπεδο φέτος, με βάση τον δείκτη ICE BofA Move Index που παρακολουθεί τις αναμενόμενες διακυμάνσεις των αμερικανικών αποδόσεων με βάση τα δικαιώματα προαίρεσης.

Οι επενδυτές έχουν περιορίσει τις εκτιμήσεις όσον αφορά την έκταση των μειώσεων των επιτοκίων της Fed έως τον Σεπτέμβριο του 2025 κατά περισσότερες από 10 μονάδες βάσης από τα τέλη της περασμένης εβδομάδας, σύμφωνα με την τιμολόγηση των swap, η οποία υποδηλώνει ένα επιτόκιο-στόχο της Fed μεταξύ 3,50%-3,75%.

Η Apollo Management συγκαταλέγεται μεταξύ εκείνων που βλέπουν την κεντρική τράπεζα να διατηρεί ενδεχομένως αμετάβλητα τα επιτόκια στην επόμενη συνεδρίασή της, ενώ η T. Rowe Price βλέπει τις αποδόσεις των 10ετών αμερικανικών ομολόγων να σκαρφαλώνουν στο 5% το επόμενο έτος, λόγω των κινδύνων περιορισμένων μειώσεων των επιτοκίων καθώς βελτιώνεται η ανάπτυξη.

Η Goldman Sachs εκτιμά ότι η ισχυρή αμερικανική οικονομία και η χαλαρή κεντρική τράπεζα στην Ευρώπη θα διευρύνουν τα spreads, θέτοντας στόχο τις 205 μονάδες βάσης για τη διαφορά μεταξύ των γερμανικών και των αμερικανικών ομολόγων, ενώ δήλωσε ότι οι αμερικανικές εκλογές – μαζί με τα θεμελιώδη μεγέθη – βρίσκονται στο επίκεντρο της προσοχής των επενδυτών.

Σύμφωνα με τον στρατηγικό αναλυτή του Bloomberg, Γκάρφιλντ Ρέινολντς, «τα κρατικά ομόλογα μπορεί να δυσκολευτούν τους επόμενους μήνες, με ισχυρή ανοδική τάση για τις αποδόσεις, καθώς η αμερικανική οικονομία παραμένει ανθεκτική και οι ανησυχίες για την προσφορά αυξάνονται»

Οι προοπτικές αναπροσαρμόζονται και σε άλλες αγορές. Τα swaps σηματοδοτούν ότι η Κεντρική Τράπεζα της Αυστραλίας θα μειώσει το επιτόκιο αναφοράς της μόνο κατά περίπου 50 μονάδες βάσης μέχρι το τέλος Αυγούστου του επόμενου έτους, το ήμισυ δηλαδή από αυτό που είχε τιμολογηθεί μετά τη συνεδρίαση πολιτικής του Σεπτεμβρίου.

Ομοίως, οι διαπραγματευτές μετατόπισαν τις προβλέψεις τους για την επόμενη αύξηση των επιτοκίων της Τράπεζας της Ιαπωνίας για τον Ιούνιο, σε σύγκριση με την πρόσφατη εκτίμηση για κίνηση μετά τον Ιούλιο.

Η ζήτηση για μακροπρόθεσμες τοποθετήσεις ιαπωνικών 10ετών ομολόγων, «τα οποία ενέχουν σχετικά υψηλό επιτοκιακό κίνδυνο, είναι πιθανό να είναι περιορισμένη» σε αυτό το περιβάλλον, έγραψε σε ερευνητικό σημείωμα ο Κεισούκε Τουρούτα, ανώτερος στρατηγικός αναλυτής σταθερού εισοδήματος της Mitsubishi UFJ Morgan Stanley Securities Co. στο Τόκιο.

Τα ομόλογα των αναδυόμενων αγορών υποχώρησαν επίσης, με την απόδοση του πενταετούς ομολόγου της Ινδονησίας να σκαρφαλώνει επτά μονάδες βάσης.

Παρά ταύτα, δεν αναμένουν όλοι ότι το ξεπούλημα θα αποκτήσει δυναμική. Η Fed και η Κεντρική Τράπεζα της Νέας Ζηλανδίας, μεταξύ άλλων, βρίσκονται εν μέσω κύκλων μείωσης των επιτοκίων, γεγονός που θα μπορούσε να δημιουργήσει μια υποκείμενη προσφορά για τα ομόλογα.

«Πιθανότατα θα δούμε μια μικρή διόρθωση από εδώ και πέρα», δήλωσε η Λουσίντα Χαρέμζα, αντιπρόεδρος πωλήσεων σταθερού εισοδήματος της Mizuho Securities στη Σιγκαπούρη. Υπάρχει «ο κίνδυνος ενός ισχυρότερου ράλι λόγω της αύξησης των εντάσεων στη Μέση Ανατολή ή μιας εκλογικής νίκης της Κάμαλα Χάρις», είπε.

Προς το παρόν, ωστόσο, τα ζητήματα γύρω από το χρέος των ΗΠΑ, την αντιστάθμιση των εκλογικών κινδύνων και τις αγορές που προεξοφλούν τους κινδύνους μιας ολικής νίκης των Ρεπουμπλικανών στις κάλπες μπορεί να δημιουργήσουν μεγαλύτερες από το συνηθισμένο διακυμάνσεις στα κρατικά ομόλογα.

Το BlackRock Investment Institute συγκαταλέγεται μεταξύ εκείνων που υποτιμούν τα ομόλογα μικρότερης διάρκειας.

«Δεν πιστεύουμε ότι η Fed θα μειώσει τα επιτόκια τόσο απότομα όσο περιμένουν οι αγορές», ανέφεραν σε σημείωμά τους οι στρατηγικοί αναλυτές της εταιρείας, συμπεριλαμβανομένου του Γουέι Λι. Το γηράσκον εργατικό δυναμικό, τα επίμονα δημοσιονομικά ελλείμματα και οι επιπτώσεις των διαρθρωτικών αλλαγών, όπως ο γεωπολιτικός κατακερματισμός, ενδέχεται να «διατηρήσουν τον πληθωρισμό και τα επιτόκια υψηλότερα μεσοπρόθεσμα», σημείωσαν.

Διαβάστε ακόμη

Πιτσιλής (ΑΑΔΕ): Στα €830 εκατ. τα φορολογικά έσοδα από τη βραχυχρόνια μίσθωση

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.