Ράλι πραγματοποιεί η αγορά των κρατικών ομολόγων, καθώς το σήμα της Federal Reserve περί πιθανής ολοκλήρωσης των επιτοκιακών αυξήσεων βελτιώνει την επενδυτική ψυχολογία και «ρίχνει» το κόστος δανεισμού.

Είναι ενδεικτικό ότι η απόδοση του 10ετούς ομολόγου των ΗΠΑ κατέρχεται στο 4,7%, σημειώνοντας πτώση κατά 8,5 μονάδες βάσης και απομακρυνόμενη από το πρόσφατο υψηλό της τελευταίας 16ετίας (5%).

Η αισθητή βελτίωση στην αγορά ομολόγων αντανακλάται και στις ευρωπαϊκές αποδόσεις, καθώς το κόστος δανεισμού στη Γερμανία υποχωρεί κατά 5 μονάδες βάσης, στην Ιταλία κατά 11 μονάδες βάσης, στην Ισπανία κατά 9 μονάδες βάσης και στη Γαλλία κατά 8 μονάδες βάσης.

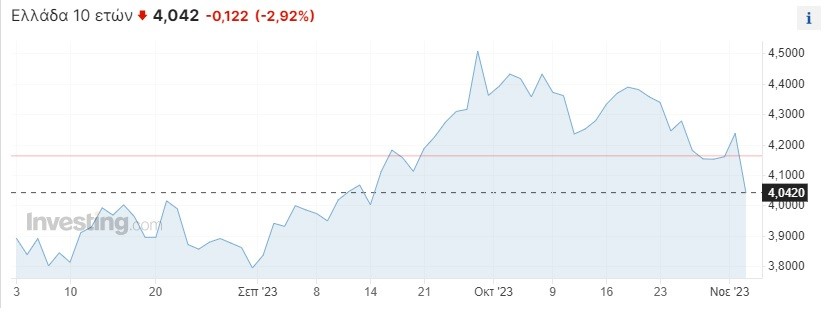

Αντιστοίχως, στην Ελλάδα, η απόδοση του 10ετούς κρατικού τίτλου διολισθαίνει κατά 12 μονάδες βάσης και οπισθοχωρεί στο 4,04 ευρώ, δηλαδή στο χαμηλότερο επίπεδο από τα μέσα Σεπτεμβρίου.

Η αποκλιμάκωση στο κόστος δανεισμού, όπως προαναφέρθηκε, σχετίζεται άρρηκτα με τις χθεσινοβραδινές αποφάσεις της κεντρικής τράπεζας των ΗΠΑ, η οποία αποτελεί σημείο αναφοράς για όλο τον κόσμο.

Η Federal Reserve, συγκεκριμένα, διατήρησε τα επιτόκια στο 5,25% – 5,50% για δεύτερο διαδοχικό μήνα, με τον επικεφαλής, Τζερόμ Πάουελ, να αφήνει ανοιχτό το ενδεχόμενο ολοκλήρωσης του κύκλου σύσφιγξης, ο οποίος ήταν ο ισχυρότερος των τελευταίων τεσσάρων 10ετιών.

Μια ενδεχόμενη κορύφωση των επιτοκίων, αν μη τι άλλο, θα βελτιώσει περαιτέρω την επενδυτική ψυχολογία και θα περιορίσει τον αρνητικό αντίκτυπο των σφιχτών πιστωτικών συνθηκών στην πραγματική οικονομία.

Μην ξεχνάμε, εξάλλου, ότι τα υψηλά επιτόκια ναι μεν συνδράμουν στην αναχαίτιση του πληθωρισμού, αλλά ταυτόχρονα υπονομεύουν την πορεία της ανάπτυξης, λόγω του αυξημένου κόστους χρήματος.

Από την άλλη πλευρά, βέβαια, το γεγονός ότι βρισκόμαστε κοντά στο κλείσιμο του κύκλου των διαδοχικών αυξήσεων, δεν σημαίνει αυτόματα ότι βρισκόμαστε κοντά και στην έναρξη του κύκλου μείωσης των επιτοκίων, δηλαδή στη λεγόμενη νομισματική χαλάρωση.

Σύμφωνα με τους αναλυτές, παρά τους φόβους για την ανάπτυξη στις δύο όχθες του Ατλαντικού Ωκεανού, ο κίνδυνος ανάφλεξης του πληθωρισμού, ως απόρροια των γεωπολιτικών προκλήσεων, αναγκάζει τις κεντρικές τράπεζες να διατηρήσουν τα επιτόκια στα τρέχοντα επίπεδα έως το β’ ή και το γ’ τρίμηνο του 2024.

Διαβάστε ακόμα

ΤΕΡΝΑ Ενεργειακή: Ποιο είναι το έργο του Καφηρέα που εκτινάσσει κερδοφορία και ισχύ της εταιρείας

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ