Σε ήπια αναβάθμιση της τιμής στόχου για την Premia Properties, στο 1,49 ευρώ από 1,48 ευρώ προηγουμένως, προχώρησε η Eurobank Equities, επαναλαμβάνοντας τη σύσταση buy (αγορά).

Η συγκεκριμένη τιμή στόχος δίνει upside (περιθώριο ανόδου) 25,8% σε σύγκριση με το κλείσιμο της 18ης Δεκεμβρίου στο 1,18 ευρώ. Η προσδοκώμενη μερισματική απόδοση διαμορφώνεται σε 1,6%. Επομένως, η συνολική αναμενόμενη απόδοση υπολογίζεται σε 27,4%.

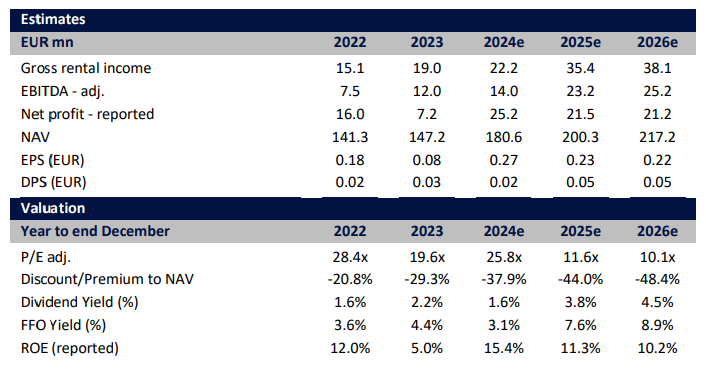

Υποτονική ήταν η επίδοση της μετοχής μέσα στο 2024, συγκριτικά με άλλες ΑΕΕΑΠ, καθώς, παρά τη νομισματική χαλάρωση που ξεκίνησε τον περασμένο Ιούνιο, τα επιτόκια διαμορφώθηκαν, σε γενικές γραμμές, σε υψηλά επίπεδα και για μεγαλύτερο από το αναμενόμενο χρονικό διάστημα.

Ως εκ τούτου, η Premia Properties διατηρεί το discount της καθαρής αξίας της σε περίπου 40% (έναντι 25% για τις αντίστοιχες εταιρείες στην ΕΕ), ένα ποσοστό που αφήνει ελάχιστα περιθώρια για πτώση, κατά την άποψη των αναλυτών της Eurobank Equities.

Υποστηρίζουν, δε, ότι η διαφορά απόδοσης περίπου 4% έναντι των κλάδων logistics και βιομηχανίας (βασικοί τομείς της Premia Properties), μαζί με τις πιθανές θετικές αλλαγές στις ΑΕΕΑΠ και την ισχυρή επενδυτική ατζέντα, αποτελούν καλό οιωνό για την αύξηση της καθαρής αξίας ενεργητικού (NAV).

Σε αυτό το πλαίσιο, η χρηματιστηριακή επαναπροσδιόρισε την αποτίμησή της, βασιζόμενη σε μία τιμή στόχο με περίπου 20% discount επί του αναπροσαρμοσμένου NAV. Η σχέση risk-reward παραμένει ανοδική (upside), επομένως οι αναλυτές επιβεβαιώνουν τη σύσταση buy για τη μετοχή.

Διαβάστε ακόμη

Financial Times: Πρόσωπο της Χρονιάς ο Ντόναλντ Τραμπ (pic + tweet)

Στο υψηλότερο επίπεδο των τελευταίων 14 μηνών η απόδοση του βρετανικού 10ετούς (γράφημα)

Motor Oil: Πληρώνει καθαρό προμέρισμα 0,29 ευρώ ανά μετοχή

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.