Oι διαχειριστές funds σε γενικές γραμμές έχουν σταθερά μείνει πίσω από την αγορά. Σύμφωνα με την Bank of America, μόνο το 30% των ενεργά διαχειριζόμενων παγκόσμιων αμοιβαίων κεφαλαίων ξεπέρασαν σε απόδοση τους αντίστοιχους δείκτες τους το 2024.

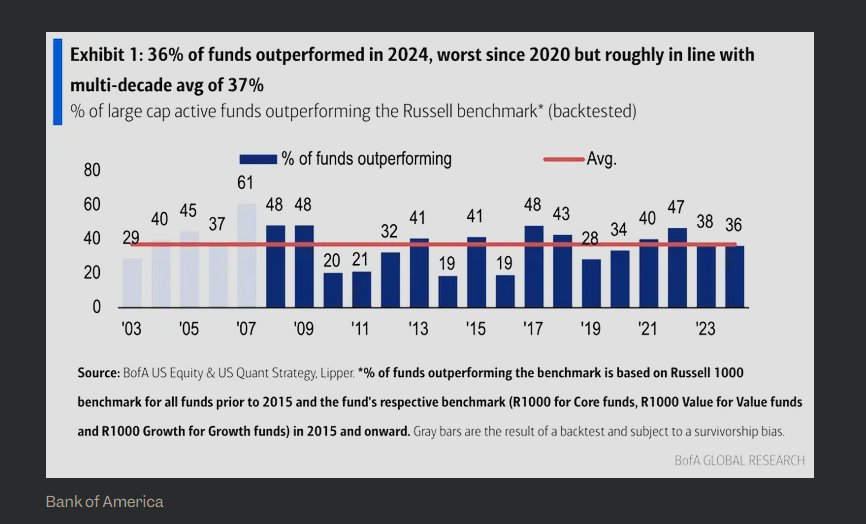

Ακόμα και στις ΗΠΑ, η BofA διαπίστωσε ότι μόλις το 36% των ενεργών αμοιβαίων κεφαλαίων μεγάλης κεφαλαιοποίησης ξεπέρασαν τους δείκτες αναφοράς τους πέρυσι, σύμφωνα με τον μακροπρόθεσμο μέσο όρο του 37%. Η τελευταία φορά που η πλειοψηφία των αμοιβαίων κεφαλαίων μεγάλης κεφαλαιοποίησης υπεραπέδωσε ήταν το 2007, ακριβώς πριν από τη χρηματοπιστωτική κρίση.

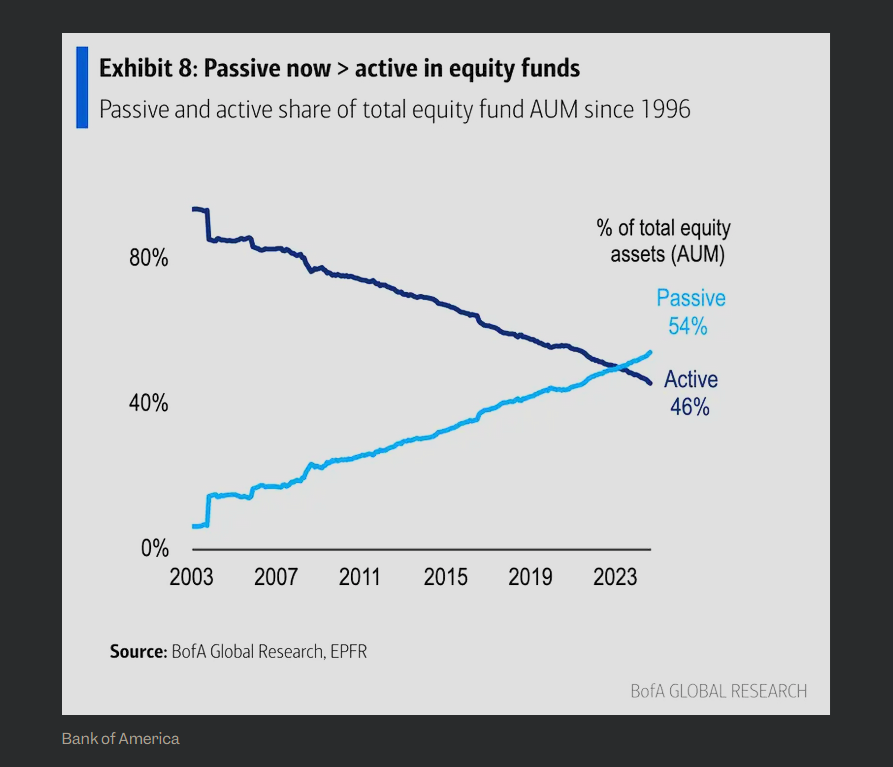

Οι επενδυτές ανταποκρίθηκαν ανάλογα. Η παθητική επένδυση έχει αυξηθεί, καθώς τα funds χαμηλού κόστους καταλαμβάνουν σταθερά μερίδιο αγοράς και είναι πλέον πιο διαδεδομένα από τα αντίστοιχα ενεργά. Η BofA διαπίστωσε ότι υπάρχει ένα εντυπωσιακό ποσό 22,5 τρισεκατομμυρίων δολαρίων σε περιουσιακά στοιχεία τοποθετημένα σε παθητικά ETF και αμοιβαία κεφάλαια.

Υπάρχει όμως ένα πρόβλημα: όταν όλοι επενδύουν σε αμοιβαία κεφάλαια που παρακολουθούν τις ίδιες μετοχές, οι αποτιμήσεις για τις εταιρείες αυτές διογκώνονται, μειώνοντας έτσι τις αναμενόμενες μελλοντικές αποδόσεις.

Με άλλα λόγια, η παθητική επένδυση είναι συνήθως η καλύτερη στρατηγική, εκτός αν όλοι στις αγορές την ακολουθούν ταυτόχρονα. Και αυτό ακριβώς υποστηρίζουν αρκετοί βετεράνοι της αγοράς ότι συμβαίνει.

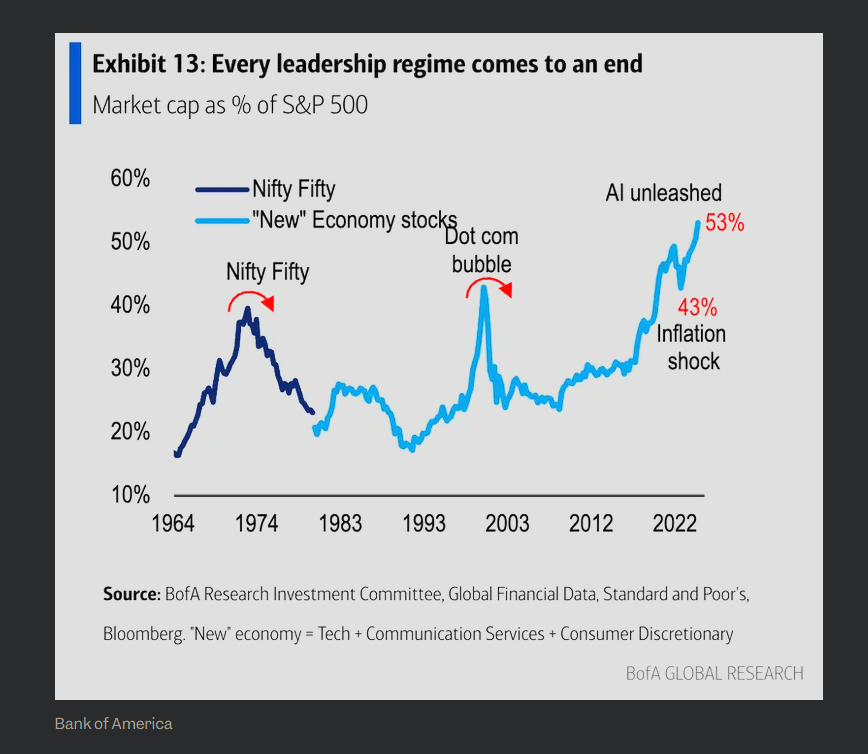

Η αύξηση των παθητικών επενδύσεων σημαίνει ότι τρισεκατομμύρια δολάρια ρέουν σε λίγες, σχετικά, μετοχές. Ο δείκτης τιμής προς κέρδη (P/E) Shiller, μια ευρέως ακολουθούμενη μετρική που παρακολουθεί τα προσαρμοσμένα στον πληθωρισμό κέρδη του S&P 500 για διάστημα 10 ετών, βρίσκεται ακριβώς στο δεύτερο υψηλότερο επίπεδο όλων των εποχών. Αυτή η δυναμική έχει δώσει μια δυσανάλογα μεγάλη ώθηση στις εταιρείες ανάπτυξης mega-cap, οι οποίες εδώ και καιρό ηγούνται της αγοράς.

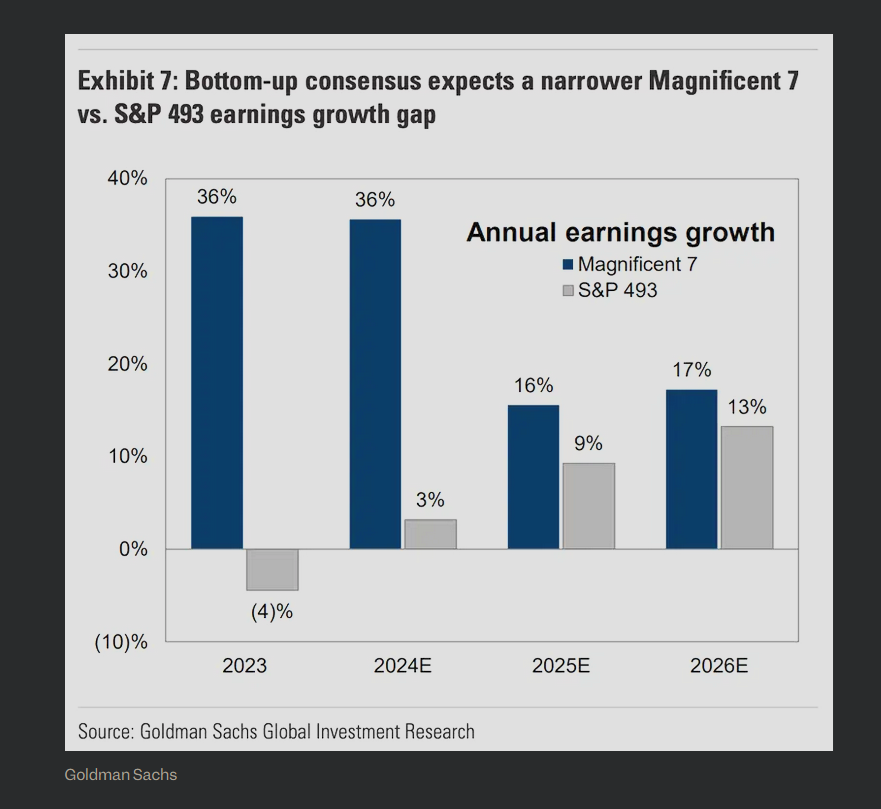

Αυτές οι «Magnificent Seven» μετοχές, όπως συχνά αποκαλούνται, έχουν αποκτήσει τεράστια αποτίμηση καθώς έχουν διογκωθεί σε ένα εντυπωσιακά μεγάλο μερίδιο του 1/3 του S&P 500. Σε μια σχετική ανάλυση, η BofA σημείωσε ότι οι τομείς της τεχνολογίας, των υπηρεσιών επικοινωνίας και της καταναλωτικής διακριτικής ευχέρειας αποτελούν πάνω από το ήμισυ του δείκτη, ποσοστό που δεν έχει προηγούμενο.

Αναμφισβήτητα, ο κύριος λόγος για τον οποίο τα ενεργά διαχειριζόμενα funds δεν έχουν συμβαδίσει με τους παθητικούς επενδυτές τουλάχιστον τα τελευταία χρόνια, είναι ότι είχαν πολύ μικρότερη έκθεση σε αυτές τις εταιρείες.

Παράλληλα, όπως αναφέρει το Business Insider, αν και οι αποτιμήσεις των αμερικανικών μετοχών είναι αυξημένες, αυτό συμβαίνει εδώ και χρόνια. Υπάρχει πάντα ο κίνδυνος ότι αυτές οι προειδοποιήσεις για την υπερβολική παθητική επένδυση θα μπορούσαν να είναι άλλη μία παραπλανητική ένδειξη.

Οι ενεργητικές και οι παθητικές στρατηγικές δεν χρειάζεται να είναι αμοιβαία αποκλειόμενες. Αναγκαστικά, η μία προσέγγιση θα υπερτερεί της άλλης σε μια δεδομένη χρονική στιγμή, αν και οι επενδυτές μπορούν να δημιουργήσουν ισορροπημένα χαρτοφυλάκια χρησιμοποιώντας τόσο τα παθητικά όσο και τα ενεργητικά funds, παρόλο που τα τελευταία έχουν υστερήσει.

Όσο κι αν οι επενδυτές θέλουν να αγοράζουν χαμηλά και να πωλούν ψηλά, πολλοί απλώς ακολουθούν το πλήθος ή ακολουθούν τα συναισθήματά τους ή το ένστικτό τους. Αυτό μπορεί να σημαίνει ότι θα επιμείνουν σε παθητικές στρατηγικές προσηλωμένες σε εταιρείες με μεγάλη κεφαλαιοποίηση μέχρι να αρχίσουν να υποαποδίδουν.

Διαβάστε ακόμη

Πρώην στέλεχος της Pimco ετοιμάζει το πρώτο ETF cat bond στον κόσμο

Tανζανίτης: Ο εντυπωσιακός πολύτιμος λίθος που έγινε το νέο trend στα κοσμήματα

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.