Θετικά αποτιμά η Pantelakis Securities τα οικονομικά αποτελέσματα δ’ τριμήνου και χρήσης 2024 του ΟΠΑΠ, εστιάζοντας στο βελτιωμένο guidance για το 2025.

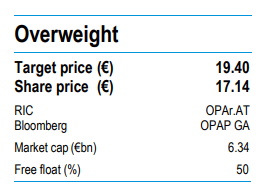

Η χρηματιστηριακή εταιρεία συνεχίζει να δίνει τιμή στόχο 19,4 ευρώ για τη μετοχή του ομίλου και σύσταση overweight (υπεραπόδοση). Σε +13,19% καθορίζεται το περιθώριο ανόδου σε σχέση με το χθεσινό κλείσιμο του τίτλου στα 17,14 ευρώ.

Η λειτουργική κερδοφορία (EBITDA) αυξήθηκε το δ’ τρίμηνο κατά +21% σε ετήσια βάση. Σε επίπεδα ρεκόρ το GGR, αυξημένο κατά +11,5% σε ετήσια βάση, με ώθηση από το online (+34%), καθώς, όπως επισημαίνουν οι αναλυτές, ο στοιχηματισμός «λάμπει» και ο πληθωρισμός εξασθενεί.

Το EBITDA ενισχύθηκε κατά +11% το 2024, στα 828 εκατ. ευρώ, 7,5% πάνω από το guidance. Για το 2025, το EBITDA αναμένεται να διαμορφωθεί σε επίπεδα 4% πάνω από τις προβλέψεις της Pantelakis.

Το ισχυρό free cash flow (FCF), που ανήλθε σε 203 εκατ. ευρώ το δ’ τρίμηνο και σε 686 εκατ. ευρώ το 2024, κατέστησε εφικτή τη διανομή συνολικού μερίσματος 0,8 ευρώ ανά μετοχή, επιπλέον του ενδιάμεσου μερίσματος ύψους 0,6 ευρώ/μετοχή, αλλά και την πλήρως υλοποιημένη επαναγορά μετοχών ύψους 150 εκατ. μετοχών.

Συνολικά, ο ΟΠΑΠ περιμένει χαμηλή μονοψήφια αύξηση του GGR το 2025, με περιθώριο κέρδους 35%, που συνεπάγεται σε EBITDA 810-830 εκατ. ευρώ. Το μέσο σημείο της παραπάνω πρόβλεψης (820 εκατ. ευρώ) είναι μειωμένο κατά 1% σε ετήσια βάση, αλλά περίπου 4% πάνω από την εκτίμηση της Pantelakis, που κάνει λόγο για 790 εκατ. ευρώ, τοποθετώντας τη μετοχή με 12x στον δείκτη PE, 7,9x στον δείκτη EV/EBITDA και σε 10,5% την απόδοση του FCF.

Διαβάστε ακόμη

Οι πρώτες εικόνες από τη σύλληψη Ιμάμογλου – Δημεύτηκε η κατασκευαστική του εταιρεία (vid)

Ενέργεια: Ρεύμα και φυσικό αέριο τραβούν ξανά την… ανηφόρα

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.