Σημάδια ανάκαμψης παρουσίασαν τον Νοέμβριο οι αγορές ομολόγων, οι οποίες έστησαν ένα… μικρό πάρτι, βλέποντας τις κεντρικές τράπεζες να ετοιμάζονται να επιβραδύνουν τον ρυθμό σύσφιγξης της νομισματικής πολιτικής, χάρη στη διαφαινόμενη κορύφωση του πληθωριστικού φαινομένου.

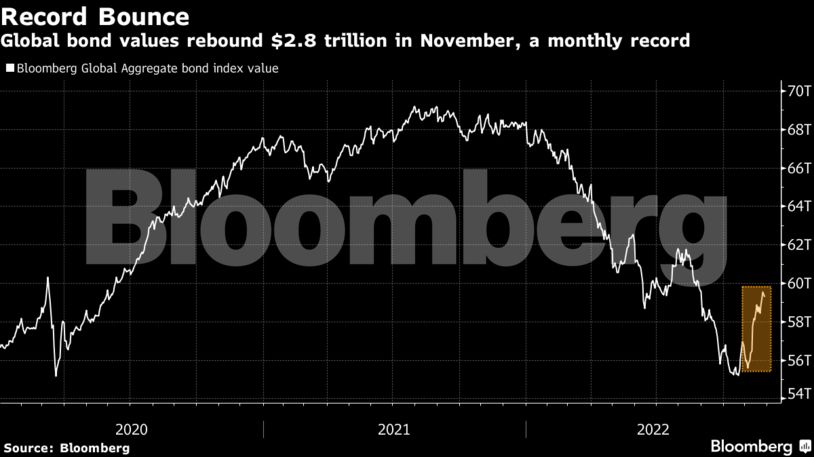

Αποτέλεσμα ήταν η αξία της αγοράς ομολόγων να διευρυνθεί κατά 2,8 τρισ. δολάρια, καθώς κρατικά και εταιρικά (επενδυτικής βαθμίδας) ομόλογα είδαν την αγοραστική τους αξία να εκτοξεύεται στα 59,2 τρισ. δολάρια από 56,4 τρισ. δολάρια τον Οκτώβριο. Επρόκειτο για τη μεγαλύτερη μηνιαία άνοδο από το 1990.

Φυσικά, μεγάλο ρόλο σ’ αυτό το ισχυρό rebound αποτέλεσε η χαμηλή βάση σύγκρισης, καθώς τα ομόλογα υπέστησαν σημαντικές ζημιές κατά τη διάρκεια του Σεπτεμβρίου και του Οκτωβρίου. Ωστόσο, οι προσδοκίες για σταδιακή μείωση του ρυθμού αυξήσεων των επιτοκίων, σε συνδυασμό με τις εκτιμήσεις για ηπιότερη επιβράδυνση της παγκόσμιας οικονομίας, προσέφεραν την απαιτούμενη ώθηση.

«Έχουμε αρχίσει να βλέπουμε έναν αριθμό οικονομικών δεικτών, οι οποίοι δείχνουν ότι ο πληθωρισμός έχει ήδη κορυφωθεί ή κορυφώνεται» σχολιάζει ο Ομάρ Σλιμ, αναλυτής της PineBridge Investments, μιλώντας στο πρακτορείο Bloomberg.

Ας σημειωθεί ότι οι αναλυτές προεξοφλούν ότι η κεντρική τράπεζα των ΗΠΑ, δηλαδή η Federal Reserve, θα κατεβάσει ρυθμούς όσον αφορά τη σύσφιγξη της νομισματικής πολιτικής, βάζοντας τέλος στις πολύ μεγάλες αυξήσεις επιτοκίων. Κι αυτό, διότι ο πληθωρισμός έχει ήδη φθάσει στο ανώτατο σημείο και πλέον τελεί σε φάση αποκλιμάκωσης.

Έτσι, στην επόμενη συνεδρίασή της (14 Δεκεμβρίου), η παρέμβαση της Fed στα αμερικανικά επιτόκια αναμένεται να περιοριστεί στις 50 μονάδες βάσης και όχι στις 75 μονάδες, όπως συνέβη τις τέσσερις τελευταίες φορές. Αυτό, εύλογα, αναμένεται να ωφελήσει την οικονομία και την αγορά ομολόγων, οι οποίες κατά παράδοση εχθρεύονται τα υψηλά επιτόκια.

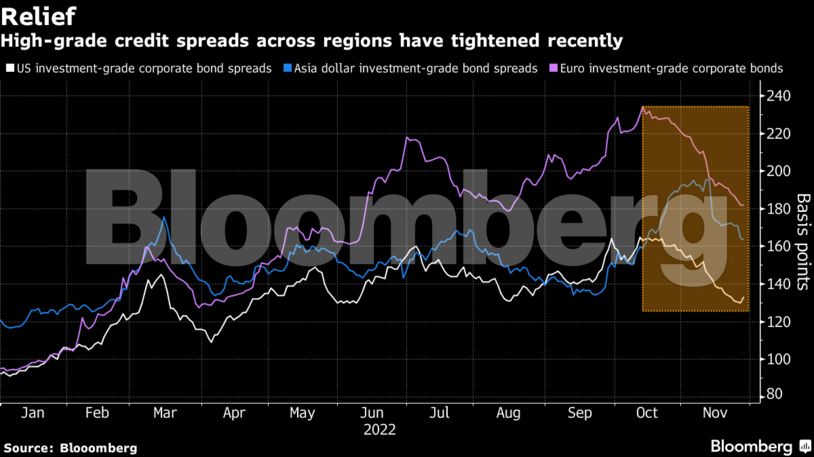

Εξίσου ευοίωνα αναμένονται τα πράγματα και στην Ευρώπη, όπως εκτιμά η Goldman Sachs, καθώς οι επενδυτές «ποντάρουν» σ’ ένα καλύτερο 2023, με τα spreads να εμφανίζουν σημαντική πτώση το τελευταίο διάστημα. Δεν είναι τυχαίο ότι τα εταιρικά ομόλογα σε ευρώ εμφανίζουν βελτίωση για έξι συνεχόμενες εβδομάδες, με αποτέλεσμα οι αποδόσεις να υποχωρούν στο χαμηλότερο επίπεδο των τελευταίων έξι μηνών.

Την ίδια αισιοδοξία «μοιράζεται» και η UBS, η οποία προβλέπει καλύτερες επιστροφές στα ευρωπαϊκά εταιρικά ομόλογα σε σχέση με τις ευρωπαϊκές μετοχές ή τα γερμανικά κρατικά ομόλογα.

Οι πιο δύσπιστοι

Από την άλλη πλευρά, βέβαια, υπάρχουν και οι κάπως πιο δύσπιστοι, οι οποίοι θεωρούν ότι το πάρτι στην αγορά δεν θα διαρκέσει για πολύ ακόμη. Άλλωστε, ας μην ξεχνάμε ότι παρά τις προσδοκίες για επιβράδυνση του ρυθμού σύσφιγξης, τα επιτόκια θα παραμένουν σε υψηλά επίπεδα και το 2023, με τα αμερικανικά να φθάνουν ακόμη και άνω του 5% (σήμερα βρίσκονται στο 3,75% – 4%).

Ο Νικόλας Έλφνερ, αναλυτής της Breckinridge Capital Advisors, θεωρεί ότι οι σφιχτές νομισματικές συνθήκες θα οδηγήσουν σε ύφεση την αμερικανική οικονομία, καθώς η προβλεπόμενη επιβράδυνση στον ρυθμό αύξησης των επιτοκίων δεν θα καταστεί αρκετή για να αποφευχθούν οι αρνητικές συνέπειες στο ΑΕΠ.

Υπό αυτό το πρίσμα, επομένως, τα spreads στα υψηλής αξιολόγησης ομόλογα εκτιμάται ότι θα φθάσουν στις 175-200 μονάδες βάσης σε περίπτωση ήπιας ύφεσης και στις 200-250 μονάδες βάσης σε περίπτωση μεγάλης ύφεσης. «Ο κύκλος αύξησης των επιτοκίων θα είναι μεγαλύτερος απ’ ό,τι περιμένουμε» επισημαίνει, εξάλλου, ο Στίβεν Μπουθ, αναλυτής της T. Rowe Price Group.

Διαβάστε επίσης

Μητσοτάκης στο Λονδίνο(2), το deal Κόκκαλη, τα αεροπλάνα του Καράτζη και το χρυσό χαρτοφυλάκιο

Ο Νίκος Αλιάγας στο “άντρο” των περιβόητων Γάλλων πυροσβεστών στο Παρίσι

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.