Ξεκινούν σήμερα Παρασκευή 13/08 τη διαπραγμάτευσή τους στην ΕΝΑ plus της Εναλλακτικής Αγοράς οι μετοχές της Phoenix Vega Mezzanine που προέκυψαν από το ενδιάμεσο «σκέλος» της τιτλοποίησης της Τράπεζας Πειραιώς και την οποία η τράπεζα διέθεσε δωρεάν στους μετόχους της σε αναλογία 1 προς 1.

Η Axia Research εξηγεί ότι η «Phoenix Vega Mezz Ltd» κατέχει το 65% των ομολογιών ενδιάμεσης (mezzanine notes) και το 45% των ομολογιών χαμηλής διαβάθμισης (junior notes) των τιτλοποιήσεων Phoenix και Vega.

Η Τράπεζα Πειραιώς κατέχει το 5% και η Intrum το 30%, για το οποίο πλήρωσε 28 εκατ. ευρώ.

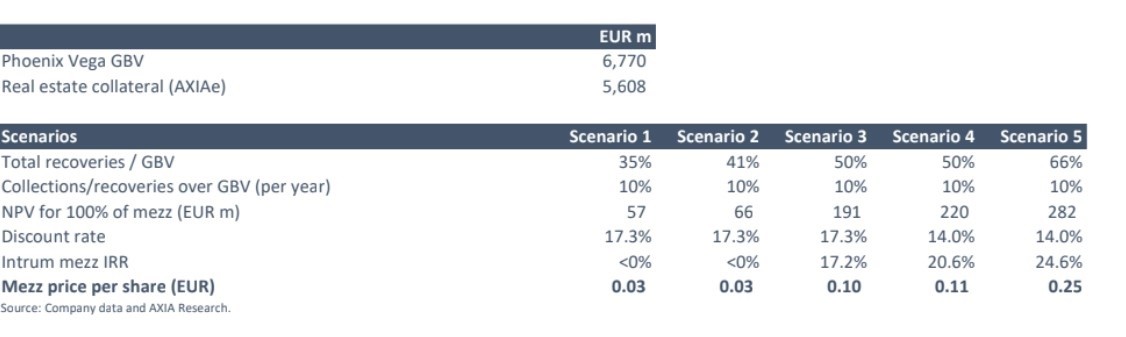

Το συνολικό μέγεθος της τιτλοποίησης του Phoenix Vega (σε όρους μικτής λογιστικής αξίας) ανέρχεται σε 6,8 δισ. ευρώ με τη senior «φέτα» της τιτλοποίησης να ανέρχεται στα 2,4 δισ. ευρώ, γεγονός που συνεπάγεται ανακτήσιμη αξία 34%

Σε σύγκριση με το Cairo Mezz της Eurobank, το μέγεθος του κομματιού των ομολογιών ενδιάμεσης διαβάθμισης (mezzanine notes) του Phoenix Vega που διανέμεται στους μετόχους είναι μικρότερο (257 εκατ. ευρώ από τα 396 εκατ. ευρώ συνολικά, έναντι 1,1 δισ. ευρώ από 1,5 δισ. ευρώ στο Cairo της Eurobank) αλλά παρουσιάζουν πολύ υψηλότερο επίπεδο εγγυήσεων ακινήτων σε όρους μικτής λογιστικής αξίας, το οποίο η Axia εκτιμά στο 83% (5,6 δισ. ευρώ) έναντι 53% για το Cairo.

Το συμπέρασμα είναι ότι το Phoenix Vega Mezz θα έχει αυξημένες πιθανότητες ανάκτησης αξίας και αυτό δημιουργεί αυξημένες πιθανότητες αποπληρωμής, ειδικά από τη στιγμή που οι τιμές των ακινήτων συνεχίζουν να σημειώνουν θετική δυναμική.

Παράλληλα, σύμφωνα με την Grant Thornton, το fair value για το «Phoenix Vega», εκτιμάται στα 62,5 εκατ. ευρώ, ή 0,05 ευρώ ανά μετοχή.

Στα σενάρια που παρουσιάζει η Axia επισημαίνει πως η πιθανή τιμή για τη μετοχή των mezzanine κυμαίνεται από 0,03 ευρώ έως 0,25 ευρώ.

Η δυνητική ώθηση από τις τιμές των ακινήτων, η δυναμική και τα μακροοικονομικά στοιχεία αποτελούν τους πυλώνες της αποτίμησης των mezz notes.

Το σενάριο 5 που παρουσιάζει με δυνητική τιμή μετοχής 0,25 ευρώ, βασίζεται σε ανακτήσεις/εισπράξεις ίσες με το ποσό των εξασφαλίσεων ακινήτων με κούρεμα 20%, το οποίο ανέρχεται σε 4,5 δισ. ευρώ.

Σύμφωνα με αυτό το σενάριο, όλες οι αμοιβές και τα έξοδα της τιτλοποίησης θα είχαν καλυφθεί, με πλήρη αποπληρωμή των senior και mezz ομολόγων και μερική (περίπου 20%) αποπληρωμή των των junior notes.

Διαβάστε ακόμη:

Έρχονται «καμπάνες» για όσους ξέχασαν να υποβάλουν φορολογικές δηλώσεις

ΥΠΕΝ: «Πράσινο» στο Τομεακό Πρόγραμμα Ανάπτυξης του ΥΠΑΝ

Αλέξης Αλεξίου (Cenergy): Τα νέα έργα φέρνουν περισσότερες επενδύσεις στα καλώδια