Ο τομέας της Ενέργειας (ΑΠΕ), όσο και αυτός των μετάλλων, έχουν δημιουργήσει μοναδικό momentum γεγονός που οδηγεί την Morgan Stanley να χαρακτηρίσει τα σημερινά επίπεδα τιμών της μετοχής της Metlen ως ιδανικό σημείο εισόδου.

Μία σειρά πρόσφατων deals στον τομέα των ΑΠΕ, τα οποία έγιναν σε ένα μέσο EV/EBITDA multiple της τάξης του 16x, αξιολογούν τον τομέα ΑΠΕ της Metlen στα €6 δισ.., δηλαδή 2-3 φορές υψηλότερα από την αξία που της δίνει σήμερα η αγορά.

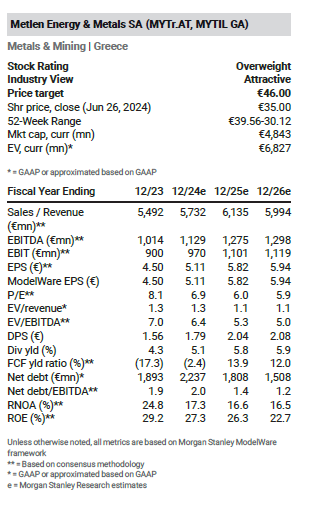

Σε νέο report του ο οίκος εκτιμά την αποτίμηση για τη Metlen στις 5,4 φορές σε όρους EV/EBITDA για το 2025, ενώ την ίδια στιγμή η αποτίμηση για τις εταιρείες integrated utilities είναι στις 7,5 φορές και στις 6 φορές για τις εταιρείες αλουμινίου.

Η τιμή-στόχος της επενδυτικής τράπεζας παραμένει στα 46 ευρώ.

Η Metlen είναι σε καλή θέση για να επωφεληθεί από μια πιθανή μεταστροφή του κλίματος προς τις επιχειρήσεις κοινής ωφέλειας και την καθαρή ενέργεια. Οι θετικές προοπτικές περιλαμβάνουν τα χαμηλότερα επιτόκια, τα μειωμένα επίπεδα αποτίμησης μετά τη μείωση κατά 35% τα τελευταία δύο χρόνια και το ιστορικό δημιουργίας αξίας που καθησυχάζει τις ανησυχίες της αγοράς.

Οι συγχωνεύσεις και οι εξαγορές αναδεικνύουν την εσωτερική αξία της μετοχής της Metlen. Οι πολλαπλασιαστές με τους οποίους εξαγοράζονται οι εταιρείες ανανεώσιμων πηγών ενέργειας είναι κατά μέσο όρο στις 16,4 φορές τον δείκτη EV/EBITDA για το 2024 έναντι 12,4 φορών των μετοχών των «καθαρών παικτών» στις ανανεώσιμες πηγές ενέργειας.

Η Metlen δεν έχει δηλώσει οποιαδήποτε πρόθεση να αποσχίσει τον τομέα των ανανεώσιμων πηγών ενέργειας, αλλά οι «πλούσιοι» πολλαπλασιαστές στις εξαγορές και συγχωνεύσεις μπορεί να παρέχουν ενδείξεις για την εσωτερική της αξία.

Η πλατφόρμα ΑΠΕ της Μetlen αποτελείται από ένα χαρτοφυλάκιο έργων ΑΠΕ (αιολικά, PV και μπαταρίες) σε λειτουργία, υπό κατασκευή και σε διάφορα στάδια ανάπτυξης σε 13 χώρες, με total capacity 10.500 MW. Το μέγεθος της πλατφόρμας, η γεωγραφική διασπορά των έργων σε συνδυασμό με (α) την υψηλή τεχνογνωσία σε origination & structuring ΡΡΑs και (β) το δυνατό track record σε asset rotation που επιτρέπει την ανακύκλωση των επενδεδυμένων κεφαλαίων της εταιρίας χρηματοδοτώντας την περαιτέρω ανάπτυξη του χαρτοφυλακίου έργων της, τεκμηριώνει πλήρως γιατί η εύλογη αποτίμησή της είναι στο άνω εύρος του valuation range όπως αυτές αποτυπώνονται από τις πρόσφατες συναλλαγές, τόσο σε Ελλάδα (Terna Energy) όσο και στο εξωτερικό (Brookfield – ΝΕΟΕΝ, KKR – ENCAVIS, EQT – OX2 κλπ)

Ως εκ τούτου, ο αναλυτής της MS, εκτιμά ότι η Metlen, με οδηγό τα ΑΠΕ, αναμένεται να προσφέρει τα επόμενα 4 έτη ανάπτυξη άνω του 23%, διατηρώντας έτσι τη σύσταση αγοράς για τη Metlen, καθώς η μετοχή προσφέρει από τα μεγαλύτερα upside στην αγορά σήμερα.

Παράλληλα, τα αποτελέσματα του δεύτερου τριμήνου φέτος στις 25 Ιουλίου, πιθανότατα, θα παρουσιάζουν εποχικότητα στα EBITDA της ενέργειας, ωστόσο η MS εκτιμά αύξηση 30% κερδών του δευτέρου εξαμήνου, γεγονός που θα πρέπει να αυξήσει το ενδιαφέρον των επενδυτών για τη μετοχή

Διαβάστε ακόμη

Bugatti Tourbillon: Το ρολόι-θαύμα των 320.000 ευρώ

Helleniq Energy: Όλα τα σενάρια που είναι στο τραπέζι για Elpedison και ΔΕΠΑ Εμπορίας

Οδυσσέας Αθανασίου: «Τα Χριστούγεννα του 2026 το project του Ελληνικού θα έχει ζωή»

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.