«Ο πρόεδρος Powell και η Fed καθιστούν απολύτως σαφές ότι η δουλειά τους για την καταπολέμηση του πληθωρισμού παραμένει ημιτελής», επισημαίνει η Morgan Stanley, και παρότι τα ομόλογα πήραν το μήνυμα με το «μαλακό», οι μετοχές φάνηκαν να σοκάρονται από το μήνυμα.

Η πολυαναμενόμενη ετήσια συνάντηση της Fed στο Jackson Hole ολοκληρώθηκε με ένα πολύ σαφές μήνυμα: η μάχη της Fed κατά του πληθωρισμού απέχει πολύ από το να τελειώσει. Οι αγορές μετοχών μπορεί να είχαν ενθουσιαστεί υπερβολικά και να εκτιμούσαν ακόμη και μια στροφή της Fed, η οποία τελικά δεν έρχεται και εν ολίγοις, το ισχυρό ράλι από τον Ιούνιο έχει μάλλον τελειώσει προς το παρόν. «Η πορεία των μετοχών από εδώ και πέρα θα καθοριστεί από τα κέρδη», όπου εξακολουθεί να βλέπει η αμερικανική τράπεζα σημαντική πτώση.

«Στο ελάχιστο, πιστεύουμε ότι υπάρχει 5% πτώση για τις μετοχές αλλά θα μπορούσε να είναι και πολύ μεγαλύτερη κατά 15%-20%, η περίπτωση της bear market, για την οποία οι πιθανότητες έχουν αυξηθεί τους τελευταίους μήνες. Τα υποδείγματα και οι εποχικές εκτιμήσεις υποδεικνύουν ότι η επόμενη μείωση των μελλοντικών κερδών ανά μετοχή θα πρέπει να ξεκινήσει προς το τέλος Σεπτεμβρίου», προβλέπει η τράπεζα.

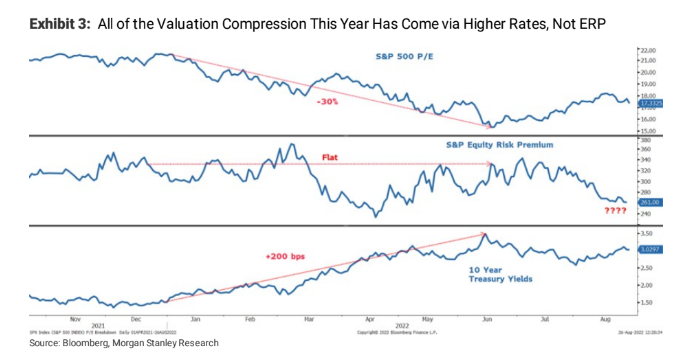

Τα μηνύματα της Fed από την ετήσια συνάντηση στο Jackson Hole δεν εξέπληξαν καθόλου την αγορά ομολόγων, όμως οι μετοχές φάνηκε να σοκάρονται από το ‘hawkish’ ύφος της ομιλίας. «Εμείς θεωρούμε ότι η αγορά μετοχών έπεσε θύμα της ίδιας της δυναμικής της κατά τη διάρκεια των τελευταίων μηνών, καθώς οι θεσμικοί και άλλοι αγοραστές, που δεν είναι ευαίσθητοι στα επιτόκια, οδήγησαν τις αποτιμήσεις σε μη ρεαλιστικά επίπεδα. Αν και οι δείκτες αποτίμησης P/E έχουν επανέλθει προς τα κάτω, παραμένουν πολύ πάνω από τη δίκαιη αξία βάσει του πλαισίου μας για το ασφάλιστρο κινδύνου μετοχών», εξηγεί η Morgan Stanley.

Τα κέρδη είναι ο μεγαλύτερος κίνδυνος για τις μετοχές από εδώ και πέρα

Σχεδόν όλη η αδυναμία για τις μετοχές κατά το α’ εξάμηνο οφειλόταν στη Fed και στις αυστηρότερες χρηματοπιστωτικές συνθήκες. Το αποτέλεσμα του β’ εξαμήνου θα καθοριστεί τελικά από τις προσδοκίες για τα κέρδη του επόμενου έτους, κατά την άποψη της τράπεζας. Κατά συνέπεια, όσοι επενδύουν σε μετοχές θα πρέπει να επικεντρωθούν αποκλειστικά σε αυτόν τον κίνδυνο και όχι στη Fed, ιδιαίτερα καθώς εισερχόμαστε στην εποχικά ασθενέστερη περίοδο του έτους για αναθεωρήσεις κερδών και ο πληθωρισμός «τρώει» περαιτέρω τα περιθώρια κέρδους και τη ζήτηση.

Οι κορυφαίοι δείκτες κερδών υποδεικνύουν αδυναμία στο μέλλον και η Morgan Stanley επισημαίνει τη διαφορά μεταξύ της μελλοντικής αύξησης των πωλήσεων και του ρυθμού μεταβολής του πληθωρισμού ΔΤΚ και τη διαφορά μεταξύ της αύξησης του ονομαστικού ΑΕΠ και της αύξησης των μισθών. Και οι δύο δείκτες υποδηλώνουν πίεση στα περιθώρια κέρδους και κίνδυνο στην αύξηση των κερδών στο μέλλον. Η άποψη αυτή προβλέπει απότομη πτώση της αύξησης των κερδών ανά μετοχή κατά το επόμενο διάστημα.

Μια βασική εισροή σε αυτό το πλαίσιο αποτίμησης είναι ο δείκτης ISM, δείκτης μεταποίησης PMI, και οι κορυφαίες περιφερειακές έρευνες της Fed για τη μεταποίηση που υποδεικνύουν συνεχή πτώση του ISM. Ο ρυθμός μεταβολής των αναθεωρήσεων των κερδών υποδεικνύει επίσης καθοδική ανάπτυξη, συμπεραίνει η Morgan Stanley.

Διαβάστε ακόμη:

«Αιμορραγεί» το Χρηματιστήριο, βουτιά 3% για τον Γ.Δ. – Απώλειες έως 7,5% στις τράπεζες (upd)

Σοκ στη Γερμανία – Ξεπέρασε και τα 1.000 ευρώ η τιμή του ηλεκτρικού ρεύματος

Γεωργιάδης: Προτρέπω τους Έλληνες να μειώσουν την κατανάλωση του ρεύματος