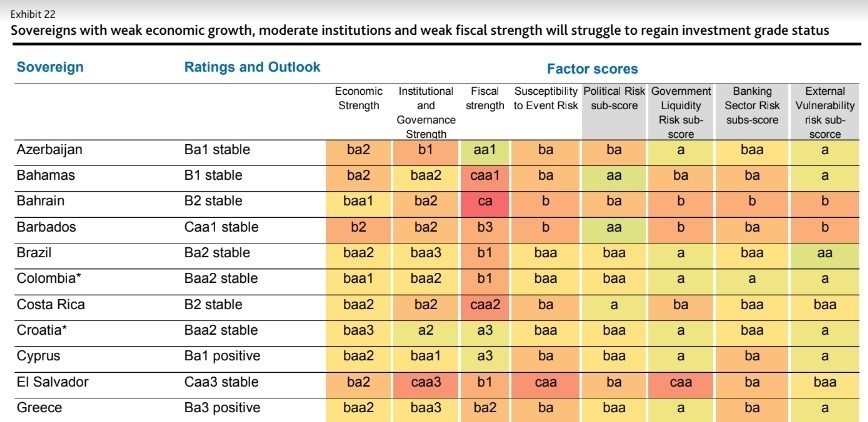

Η επιστροφή σε καθεστώς επενδυτικής βαθμίδας για την Ελλάδα (αλλά και για τις χώρες που βρέθηκαν σε αυτή τη θέση προηγούμενα έτη), περνά μέσα από τις μεταρρυθμίσεις, εξηγεί η αμερικανική Moody’s στην ανάλυση της με τίτλο «Ο δρόμος επιστροφής των ‘έκπτωτων χωρών’ στην επενδυτική είναι δύσκολος και στρωμένος με μεταρρυθμίσεις (Fallen angel sovereigns’ path back to investment grade is challenging, paved with reforms)».

Η κρίση στην Ευρωζώνη μετέτρεψε αρκετές χώρες σε “έκπτωτους αγγέλους”, συμπεριλαμβανομένης της Ελλάδας (αξιολόγηση Ba3, με θετικές προοπτικές), της Πορτογαλίας (αξιολόγηση Baa2, με σταθερές προοπτικές), της Ιρλανδίας (αξιολόγηση Α1, με θετικές προοπτικές), της Κύπρου και της Σλοβενίας. Μόνο λίγες χώρες που έχασαν την επενδυτική βαθμίδα, όπως η Κύπρος και η Ελλάδα, προχώρησαν σε χρεοκοπία, καθώς η πτώση στην πιστωτική τους ποιότητα ήταν σοβαρή. Η Ελλάδα και η Κύπρος χρεοκόπησαν κατά τη διάρκεια της κρίσης χρέους της Ευρωζώνης από τα σοκ στο κρατικό χρέος και τα τραπεζικά συστήματα, τη μεγάλη αύξηση του χρέους και την απότομη επιδείνωση της αποπληρωμής του χρέους. Η ισχυρή στήριξη, τόσο από την ΕΕ όσο και από το ΔΝΤ, βοήθησε σε μια γρήγορη ανάκαμψη μετά την παγκόσμια χρηματοπιστωτική κρίση και την εγχώρια τραπεζική κρίση της χώρας.

«Η Ελλάδα έχει προχωρήσει σε σημαντικές μεταρρυθμίσεις, παρόλο που το χρέος παραμένει σε υψηλά επίπεδα. Η συνέχιση των οικονομικών πολιτικών υπέρ της ανάπτυξης και των μεταρρυθμίσεων και της δέσμευσης για δημοσιονομική εξυγίανση, που οδηγεί σε μακροοικονομικούς και δημοσιονομικούς δείκτες που ξεπερνούν τις προσδοκίες μας, θα ήταν πιστωτικά θετικό, όπως και περαιτέρω βελτιώσεις στον τραπεζικό τομέα», εκτιμά η Moody’s.

Οι ευρωπαϊκές χώρες που επέστρεψαν στην επενδυτική βαθμίδα, (π.χ. Ουγγαρία, Πορτογαλία, Σλοβενία, Σλοβακία) με βάση τη βελτιωμένη δημοσιονομική ισχύ. Προέβησαν σε μεταρρυθμίσεις, βελτίωσαν την ανθεκτικότητά τους στους εξωτερικούς κινδύνους και κλυδωνισμούς, πραγματοποίησαν διαρθρωτικές βελτιώσεις στις οικονομικές επιδόσεις, ενέργειες που οδήγησαν σε λογικούς ρυθμούς αύξησης του πραγματικού ΑΕΠ.

Η μετατροπή σε «έκπτωτο άγγελο» έχει αρνητικές συνέπειες τόσο για το κράτος όσο και για τους άλλους δανειολήπτες. Όταν ο κρατικός πιστωτικός κίνδυνος αυξάνεται, επηρεάζει και άλλους δανειολήπτες που εδρεύουν σε αυτές τις χώρες. Για παράδειγμα, στη Βραζιλία (Ba2, σταθερό) και στη Νότια Αφρική, επηρεάστηκαν οι αξιολογήσεις των εκδοτών που σχετίζονται με την κυβέρνηση (GRI), των εταιρειών και των χρηματοπιστωτικών ιδρυμάτων, επειδή τα πιστωτικά τους προφίλ συνδέονται με εκείνο του κράτους. Εκτός από την άμεση επίδραση στις οντότητες που συνδέονται ή υποστηρίζονται από την κυβέρνηση, οι παράγοντες που οδηγούν σε μείωση στην πιστοληπτική ικανότητα του κράτους επηρεάζουν επίσης τους ευρύτερους κινδύνους χώρας, οι οποίοι ενδέχεται να επηρεάσουν οντότητες του ιδιωτικού τομέα που εδρεύουν στην ίδια χώρα.

Διαβάστε ακόμη

Μυτιληναίος στο Politico: Ανώτατο όριο στις τιμές ενέργειας για τις ενεργοβόρες βιομηχανίες

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ