H Moody’s επισημαίνει ότι οι θετικές προοπτικές για την Ελλάδα (Ba3 θετικό), την Πορτογαλία (Baa2 θετικό) και την Κύπρο (Ba1 θετικό) αντικατοπτρίζουν τις συνεχείς, ουσιαστικές (παρελθούσες και συνεχιζόμενες) οικονομικές, δημοσιονομικές και τραπεζικές μεταρρυθμίσεις.

Οι σημαντικές δημόσιες και ιδιωτικές επενδύσεις, σε συνδυασμό με περαιτέρω διαρθρωτικές μεταρρυθμίσεις στο πλαίσιο της ΕΕ επόμενης γενιάς (NGEU), θα εδραιώσουν την ισχυρή πρόοδο που έχουν σημειώσει και στα τρία κράτη όσον αφορά τις οικονομικές μεταρρυθμίσεις και τη δημοσιονομική εξυγίανση κατά την τελευταία δεκαετία. Η πρόοδος αυτή αντανακλά επίσης ενισχυμένους θεσμούς και την ισχύ της διακυβέρνησης και συμβάλλει στον περιορισμό της ευαισθησίας στον κίνδυνο εκδήλωσης γεγονότων στον τραπεζικό τομέα.

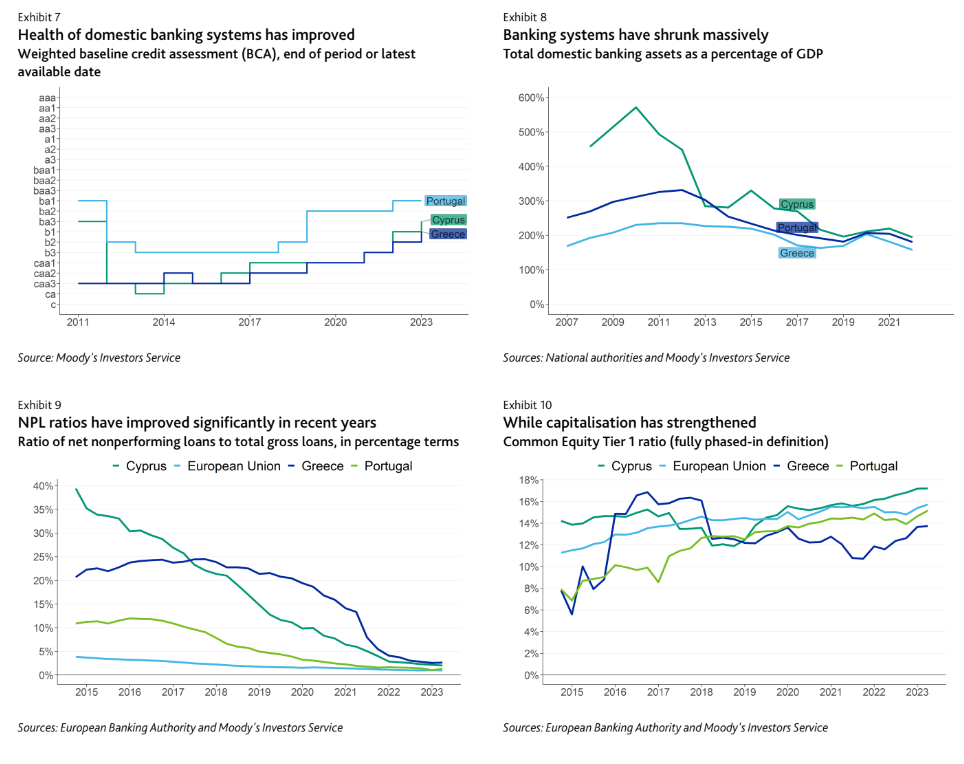

«Οι καλύτερες οικονομικές προοπτικές υποστηρίζουν τη μείωση του κινδύνου του τραπεζικού τομέα, ενώ με τη σειρά τους οι ισχυρότερες τράπεζες ευνοούν την ισχυρή ανάπτυξη. Η χαμηλότερη μόχλευση του τραπεζικού συστήματος και η βελτιωμένη ποιότητα του ενεργητικού στηρίζουν τη θετική δυναμική των κρατικών αξιολογήσεων. Οι τράπεζες είναι καλά κεφαλαιοποιημένες, ενώ η κερδοφορία επωφελείται από τα υψηλότερα επιτόκια και τις βελτιωμένες οικονομικές προοπτικές. Με τη σειρά τους, οι ισχυρότερες τράπεζες στηρίζουν την ισχυρή ανάπτυξη», επισημαίνει ο αμερικανικός οίκος.

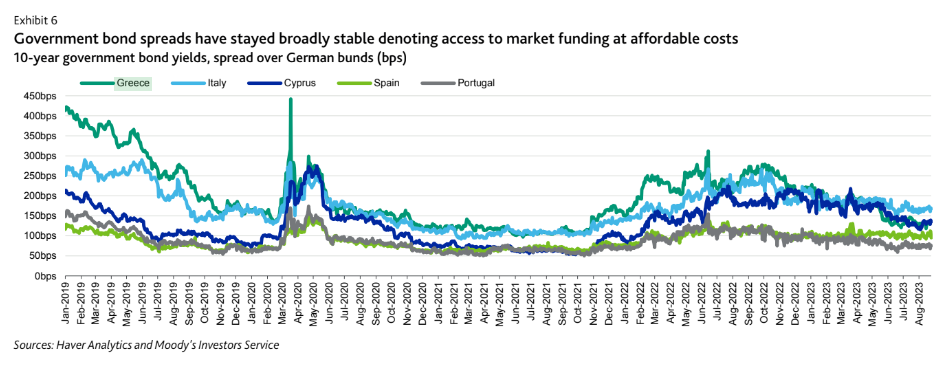

«Η διατηρούμενη ισχυρότερη ανάπτυξη και η δημοσιονομική πειθαρχία θα οδηγήσουν σε σταθερή μείωση του χρέους. Το βάρος του χρέους βρίσκεται σε τροχιά μείωσης ταχύτερα από ό,τι αρχικά αναμέναμε κατά την επόμενη πενταετία χρόνια, υποστηρίζοντας ουσιαστικές ανοδικές πιστωτικές πιέσεις. Και ενώ οι δανειακές επιβαρύνσεις θα παραμείνουν υψηλά με βάση τα διεθνή πρότυπα, η δυνατότητα πληρωμής του χρέους θα παραμείνει ισχυρή χάρη στα μεγάλα έσοδα και τις βελτιωμένες δομές χρέους που συμβάλλουν στην επιβράδυνση της μετακύλισης των επιτοκίων», επισημαίνει ο οίκος αξιολόγησης.

Ειδικά για την Ελλάδα, σε σύγκριση με τις ομοειδείς χώρες με αξιολόγηση Ba- και Baa, η Ελλάδα, η Κύπρος και η Πορτογαλία θα καταγράψουν μακράν τις μεγαλύτερες σωρευτικές μειώσεις των αντίστοιχων λόγων χρέους προς ΑΕΠ από την αιχμή της πανδημίας. Για την Ελλάδα, προβλέπουμε ότι το βάρος του χρέους θα μειωθεί κατά 52 μονάδες βάσης στο 154% του ΑΕΠ έως το 2024, από 206% το 2020.

«Οι δείκτες προσιτότητας του χρέους, όπως ο λόγος των πληρωμών τόκων προς τα έσοδα, θα εξασθενήσουν ελαφρά το 2023-24 μετά τα χαμηλά επίπεδα του 2022 για την Πορτογαλία και την Ελλάδα. Στην Κύπρο, οι πληρωμές τόκων προς έσοδα θα συνεχίσουν να βελτιώνονται το 2023-2024 και θα εξασθενήσουν ελαφρώς στη συνέχεια έτη. Και για τις τρεις χώρες, οι δείκτες οικονομικής προσιτότητας του χρέους θα παραμείνουν κάτω από τα επίπεδα που καταγράφηκαν πριν από την ευρωπαϊκή κρίση χρέους το 2009-2010, όταν οι δανειακές επιβαρύνσεις ήταν σημαντικά χαμηλότερες. Επίσης, οι προβλέψεις μας για την πορεία της οικονομικής προσιτότητας του χρέους τους κατά τις επόμενες χρονιές συγκρίνονται ευνοϊκά με τους μέσους όρους για τους ομολόγους τους με διαβάθμιση Ba και Baa», υπολογίζει ο οίκος.

Τι σημαίνει το NGEU για τις οικονομίες των χωρών

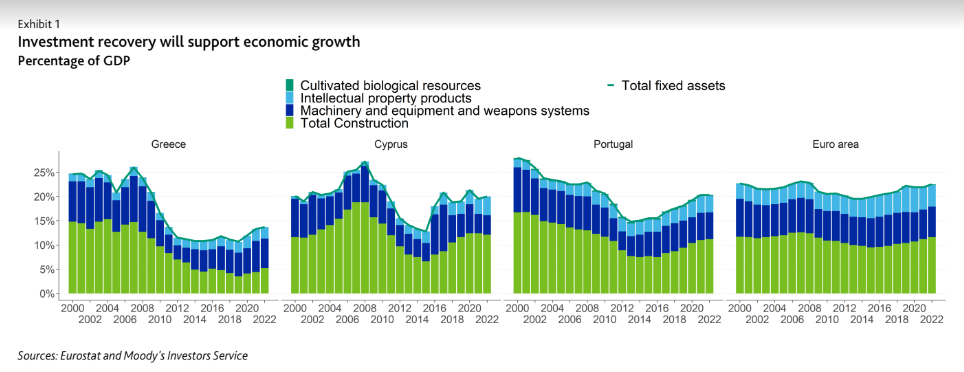

Οι θετικές τάσεις στις επενδύσεις είναι ορατές τα τελευταία χρόνια, μετά από χρόνια απομόχλευσης του ιδιωτικού τομέα και της δημόσιας υποεπένδυσης λόγω της δημοσιονομικής εξυγίανσης και στις τρεις χώρες, συμπεριλαμβανομένων των ΑΞΕ, και της στήριξης της οικονομικής ανάπτυξης και της απασχόλησης. Προοπτικά, και οι τρεις χώρες θα μπορούσαν να δουν πιο διαφοροποιημένες οικονομίες και θετικές επιπτώσεις στη δυνητική ανάπτυξη από τις πρόσθετες ΑΞΕ στην έρευνα και ανάπτυξη και τη μεταποίηση, καθώς και τις μεταφορές.

Οι χορηγήσεις στο πλαίσιο του RRF, το οποίο βρίσκεται στον πυρήνα της NGEU, ανέρχονται σε 1,2 δισ. ευρώ (5,0% του ΑΕΠ του 2021) για την Κύπρο, 16,6 δισ. ευρώ (7,7% του ΑΕΠ του 2021) για την Πορτογαλία και 30,5 δισ. ευρώ (16,8% του ΑΕΠ του 2021) για την Ελλάδα. Τα σημαντικά κονδύλια και οι σχετικές μεταρρυθμίσεις που διευκρινίζονται στα εθνικά σχέδια θα ενισχύσουν τις επενδύσεις και την ανάπτυξη έως το 2026, ενώ η δυνητική ανάπτυξη θα ωφεληθεί από την ενισχυμένη εμβάθυνση του κεφαλαίου και την αύξηση της συνολικής παραγωγικότητας των συντελεστών (TFP).

«Η ώθηση τόσο στην ετήσια αύξηση του πραγματικού ΑΕΠ όσο και στη δυνητική ανάπτυξη θα είναι η μεγαλύτερη για την Ελλάδα, ακολουθούμενη από την Πορτογαλία και την Κύπρο. Χρησιμοποιώντας συντηρητικές παραδοχές προκειμένου να αντικατοπτρίζονται οι πιθανές καθυστερήσεις στην κατανομή των κονδυλίων και η αβεβαιότητα γύρω από τον αντίκτυπο των διαρθρωτικών μεταρρυθμίσεων, εκτιμήσαμε ότι τα κονδύλια θα αυξήσουν τη μέση ετήσια αύξηση του πραγματικού ΑΕΠ της Ελλάδας έως το 2026 κατά 1% και ότι η χώρα θα μπορούσε να λάβει ώθηση 0,4% στον δυνητικό ρυθμό ανάπτυξής της ετησίως έως το 2030», συμπεραίνει ο οίκος.

Οι κίνδυνοι από τη γήρανση και την κλιματική αλλαγή

«Στον αντίποδα, η γήρανση του πληθυσμού περιορίζει την ανοδική πιστωτική δυναμική. Η συρρίκνωση του συνολικού πληθυσμού και του πληθυσμού σε ηλικία εργασίας θα περιορίσει την αύξηση του ΑΕΠ, ιδίως για την Πορτογαλία και την Ελλάδα. Το δημοσιονομικό κόστος από τη γήρανση θα αυξηθεί σε απόλυτους αριθμούς αλλά θα μειωθεί ως ποσοστό του ΑΕΠ εξαιτίας των προηγούμενων μεταρρυθμίσεων των συντάξεων και της κοινωνικής ασφάλισης», προβλέπει η Moody’s.

«Η έκθεση σε φυσικούς κλιματικούς κινδύνους θα θέσει πρόσθετα εμπόδια τις προσεχείς δεκαετίες. Είναι πιθανό να αυξηθεί η συχνότητα και η σοβαρότητα των καυσώνων. Ο τουρισμός θα διαταραχθεί, στην καλύτερη περίπτωση. Μέτρα προσαρμογής για την ενίσχυση της ανθεκτικότητας στην ακραία ζέστη, ξηρασία και τις πυρκαγιές θα απαιτήσουν σημαντικές επενδύσεις. Εν όψει των εκτεταμένων αρνητικών οικονομικών, χρηματοοικονομικών και κοινωνικών επιπτώσεων της κλιματικής αλλαγής οι πιστωτικές επιπτώσεις θα καθοριστούν από την αποτελεσματικότητα των μέτρων προσαρμογής», καταλήγει η αμερικανική εταιρεία αξιολογήσεων.

Διαβάστε ακόμα

Αυτοκινητόδρομοι: Πετούν το «γάντι» Vinci και Hocthief για τις τιμές των διοδίων

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.