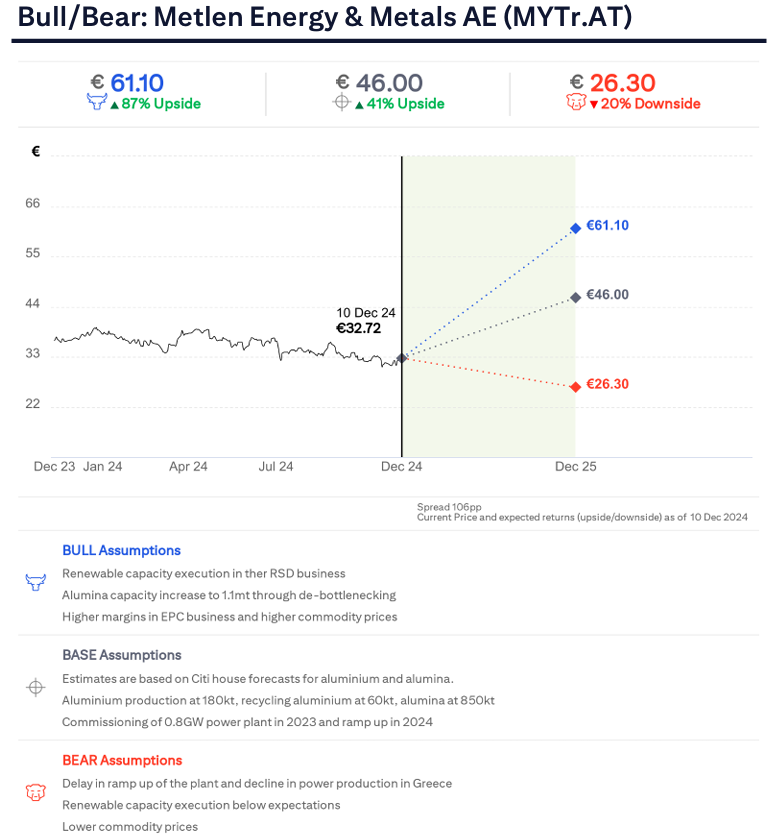

Αμετάβλητη στα 46 ευρώ διατηρεί η Citi την τιμή-στόχο της Metlen και ως εκ τούτου αναμένει ένα upside (περιθώριο ανόδου) της τάξης του 40% το επόμενο διάστημα.

Στη νέα έκθεση της Citi για τον κλάδο European Metals & Mining, η Metlen περιλαμβάνεται στα top picks και συγκεκριμένα στις top 3 επιλογές της Citi για το 2025, καθώς οι αναλυτές της αμερικάνικης επενδυτικής τράπεζας εκτιμούν ότι η εταιρεία αναμένεται να έχει τη δεύτερη καλύτερη μετοχική επίδοση μεταξύ των εταιρειών που καλύπτει η επενδυτική τράπεζα.

Μαζί με τη Metlen, η Citi τοποθετεί και άλλες δύο εταιρείες του FTSE 100 στο 2025 top 3: της Antofagasta ($22 δισ. κεφαλαιοποίηση) και της Fresnillo (>$6 δισ. κεφαλαιοποίηση).

Σύμφωνα με την Citi, η Metlen πιθανότατα να αποδώσει θετικό FCF (free cash flow – ελεύθερες ταμειακές ροές) έπειτα από δύο χρόνια συνεχούς αύξησης των επενδύσεων. Παρόλο που εκτιμά ότι η ένταση των επενδύσεων θα παραμείνει αυξημένη και το 2025, επισημαίνει ότι η ρευστότητα θα πρέπει να βελτιωθεί σε μεγάλο βαθμό από τις πωλήσεις στα ηλιακά projects και τη χαλάρωση στη δημιουργία κεφαλαίου κίνησης.

Παράλληλα, οι επενδυτές του αμερικανικού οίκου θέτουν σύσταση «buy» για τη Metlen. Στο βασικό σενάριο η τιμή στόχος τοποθετείται στα 46 ευρώ, στο bullish σενάριο στα 61,1 ευρώ και στο bear σενάριο στα 26,3 ευρώ.

Σύμφωνα με τους αναλυτές, η δραστηριότητα της Metlen στον κλάδο της ενέργειας βρίσκεται σε σταθερές βάσεις με βελτίωση της παραγωγής το δεύτερο εξάμηνο του 2024 με περαιτέρω ανάπτυξη υπό τη βάση του νέου σταθμού παραγωγής ηλεκτρικής ενέργειας υψηλής απόδοσης με τεχνολογία συνδυασμένου κύκλου (CCGT) το 2025.

Οι προοπτικές ανάπτυξης στον κλάδο των ΑΠΕ είναι σε καλό δρόμο με σημαντική εναλλαγή περιουσιακών στοιχείων (asset rotation) και νέα φωτοβολταϊκά, με τα έργα να ξεκινούν με χρονικό ορίζοντα από το β’ εξάμηνο του 2024 έως το 2025.

Τα θεμελιώδη στοιχεία στον τομέα της μεταλλουργίας παραμένουν ευνοϊκά, καθώς η Metlen βρίσκεται σε καλή θέση στην καμπύλη κόστους αλουμινίου και θα επωφεληθεί από τις υψηλότερες τιμές αλουμινίου και αλουμίνας. Μάλιστα, η Citi «βλέπει» τη δυνατότητα η δραστηριότητα στα μέταλλα να συνεχίσει να αποφέρει υψηλότερα κέρδη στο υπόλοιπο του 2024, αλλά και για το 2025, με τον όμιλο να αντισταθμίζει προληπτικά (hedging) την έκθεσή του στο αλουμίνιο με hedging ελκυστικών συναλλαγματικών ισοτιμιών για καλύτερη ορατότητα στην κερδοφορία.

Η Citi προβλέπει επίσης ότι υπάρχουν δυνατότητες για τη Metlen να βελτιστοποιήσει το κόστος ενέργειας απ’ ό,τι αναμενόταν από την αγορά. Οι τιμές spot για την αλουμίνα έχουν αυξηθεί, ενώ το premium έχει επίσης αυξηθεί λόγω των περικοπών της παραγωγής στην Ευρώπη και της διακοπής της προσφοράς σε μεγάλες αγορές εισαγωγών.

Διαβάστε ακόμη

Ποιες είναι οι «λαϊκές» τραπεζικές προμήθειες που πιέζει η κυβέρνηση να μειωθούν

ΕΧΑΕ: Νέα εταιρική ταυτότητα και στρατηγική – Κοντόπουλος: Μεγάλος στόχος η αναβάθμιση του ΧΑ

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.