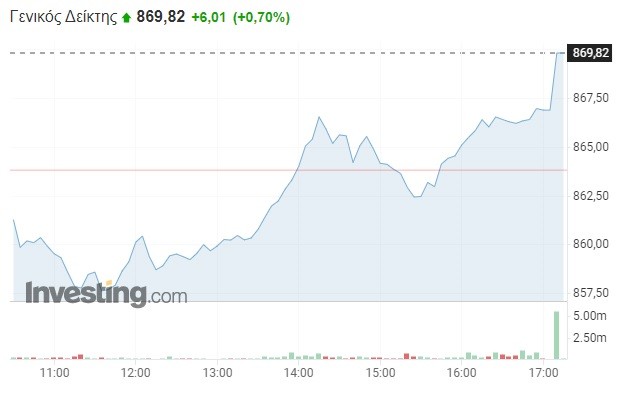

Να διαφοροποιηθεί από τις διεθνείς αγορές και να δώσει συνέχεια στο πολυήμερο rebound κατάφερε το Χρηματιστήριο Αθηνών, το οποίο έλαβε, για ακόμη μία συνεδρίαση, σημαντικά στηρίγματα από τις τραπεζικές μετοχές. Μάλιστα, παρά τις κινήσεις κατοχύρωσης στο ταμπλό, η αγορά έκλεισε μία ανάσα από το τεχνικό όριο των 870 μονάδων.

Πιο αναλυτικά, ο Γενικός Δείκτης κατέγραψε αξιοσημείωτη άνοδο κατά 0,70% και διαμορφώθηκε στις 869,82 μονάδες, κερδίζοντας έξι μονάδες σε σχέση με το κλείσιμο της Δευτέρας (863,81 μονάδες), αλλά και 12 μονάδες σε σχέση με το χαμηλό ημέρας. Το τόξο των ημερήσιων διακυμάνσεων καθορίστηκε σε -επίσης- 12 μονάδες (από 857,40 έως 869,92 μονάδες), με τον τζίρο των συναλλαγών να κυμαίνεται στα 58,5 εκατ. ευρώ, ξεπερνώντας και πάλι το όριο των 50 εκατ. ευρώ.

Ο τραπεζικός κλάδος, παρά τις πρωινές απώλειες, επανήλθε κοντά στο υψηλότερο σημείο του τελευταίου διμήνου, καθώς ενισχύθηκε στο +2,29% και τις 564 μονάδες. Το μεγαλύτερο ενδιαφέρον εστίασε στη μετοχή της Eurobank, η οποία αυξήθηκε στο +3% και το 0,97 ευρώ. Κατά 2,5% διευρύνθηκε και η μετοχή της Alpha Bank, εν όψει της δημοσίευσης των αποτελεσμάτων (μετά το κλείσιμο), ενώ η μετοχή της Εθνικής Τράπεζας τερμάτισε στο +1,6% και τα 3,25 ευρώ. Η μετοχή της Πειραιώς, τέλος, έκλεισε στο +0,6% και το 0,94 ευρώ. Πιο αναλυτικά:

- Alpha Bank +2,55% 0,9484 ευρώ

- Eurobank +3,00% 0,9748 ευρώ

- Εθνική Τράπεζα +1,66% 3,254 ευρώ

- Πειραιώς +0,64% 0,94 ευρώ

Στον δείκτη υψηλής κεφαλαιοποίησης (+0,94% και 2.108 μονάδες), η μετοχή του Τιτάνα εκτινάχθηκε κατά 3,2% και ανέκτησε το τεχνικό σημείο των 12 ευρώ, με τις μετοχές των Aegean και ΕΛΠΕ να ενισχύονται πέριξ του +2,7%. Η μετοχή της ΓΕΚ ΤΕΡΝΑ, παράλληλα, αυξήθηκε κατά 1,9% εν μέσω των σεναρίων για την πώληση ενός ποσοστού μετοχών της Τέρνα Ενεργειακή. Η τελευταία, ωστόσο, διολίσθησε αισθητά κατά 2,9% και έχασε τα 17 ευρώ. Από εκεί και πέρα, η μετοχή της Jumbo σημείωσε άνοδο κατά 1,7% και η μετοχή του ΟΠΑΠ κατά 1,2%. Στον αντίποδα, η μετοχή της Ελλάκτωρ μειώθηκε κατά 3%, στον απόηχο της απόφασης της διοίκησης να αγοράσει πρόωρα το ομόλογο των 670 εκατ. ευρώ. Ελεγχόμενες πιέσεις ασκήθηκαν και σε Motor Oil, Mytilineos, ΟΛΠ και ΑΔΜΗΕ.

Όσον αφορά τον δείκτη μεσαίας κεφαλαιοποίησης (+0,58% και 1.380 μονάδες), η μετοχή της Epsilon ξεχώρισε θετικά στο +6% και ανέκτησε τα 6 ευρώ, ενώ η μετοχή της Intracom περιορίστηκε στο -2,1% και τo 1,83 ευρώ. Συνολικά στο χρηματιστηριακό ταμπλό, 46 μετοχές σημείωσαν άνοδο, 40 μετοχές κατέγραψαν πτώση, ενώ 26 μετοχές παρέμειναν αμετάβλητες. Η κεφαλαιοποίηση της αγοράς κυμάνθηκε στα 63,1 δισ. ευρώ, αυξημένη κατά 400 εκατ. ευρώ σε σχέση με τη Δευτέρα.

Οι μετοχές με τον υψηλότερο ημερήσιο τζίρο

- Alpha Bank +2,55% 9,9 εκατ. ευρώ

- ΟΠΑΠ +1,24% 7,7 εκατ. ευρώ

- Eurobank +3% 6,2 εκατ. ευρώ

- Εθνική Τράπεζα +1,66% 5,2 εκατ. ευρώ

- ΔΕΗ +0,25% 3,5 εκατ. ευρώ

- Τέρνα Ενεργειακή -2,87% 3,3 εκατ. ευρώ

- Πειραιώς +0,64% 3,3 εκατ. ευρώ

- Jumbo +1,76% 3,3 εκατ. ευρώ

- ΟΤΕ +0,66% 2,8 εκατ. ευρώ

«Άντεξε» η αγορά

Η Λεωφόρος Αθηνών, παρά την κόπωση από το πολυήμερο ανοδικό ράλι, βρήκε τα κατάλληλα στηρίγματα, προκειμένου να απορροφήσει τις ενδοσυνεδριακές απώλειες, να «αποκρούσει» τις εξωγενείς πιέσεις και εντέλει, να τερματίσει στο υψηλότερο επίπεδο του τελευταίου διμήνου (από 10/6). Μάλιστα, κατάφερε να «πιάσει» τον κινητό μέσο όρο των τελευταίων 200 ημερών (ΚΜΟ-200), μετρώντας το 11ο θετικό κλείσιμο κατά τις τελευταίες 12 συνεδριάσεις.

Όλα αυτά επιτεύχθηκαν χάρη στα αξιοσημείωτα τραπεζικά στηρίγματα, τα οποία συνεχίζουν να στηρίζουν την αγορά. Eurobank και Εθνική Τράπεζα ανακοίνωσαν την Παρασκευή μεγέθη αισθητά καλύτερα σε σχέση με τις προβλέψεις, ενώ σήμερα το απόγευμα είναι η σειρά της Alpha Bank και αύριο το πρωί της Πειραιώς. Το τραπεζικό rebound, αναμφίβολα, έχει βοηθήσει τον Γενικό Δείκτη να ανακάμψει από τη βουτιά του Μαΐου – Ιουνίου, με τις συνολικές απώλειες από τις αρχές του 2022 να περιορίζονται πλέον στο 3%.

Από την άλλη πλευρά, ωστόσο, όπως ήταν εύλογο, από τη σημερινή συνεδρίαση δεν έλλειψαν οι κινήσεις κατοχύρωσης των πρόσφατων κερδών, με ορισμένους επενδυτές να προχωρούν σε ρευστοποιήσεις, εν μέσω και του αρνητικού κλίματος στις διεθνείς αγορές, το οποίο απορρέει από τη νέα ένταση στις σχέσεις ΗΠΑ – Κίνας.

Την ίδια στιγμή, ο μόνιμα υψηλός πληθωρισμός, η αύξηση των επιτοκίων, η ενεργειακή κρίση, ο πόλεμος στην Ουκρανία και οι αναταράξεις στα logistics εξακολουθούν να καλλιεργούν τις συνθήκες για μια κατάσταση ύφεσης και στις δύο πλευρές του Ατλαντικού. Ήδη, οι ΗΠΑ μετρούν δύο συνεχόμενα αρνητικά τρίμηνα, ενώ στη Γερμανία υπάρχει διάχυτη ανησυχία για παγίωση της στασιμότητας.

Τις προσεχείς ημέρες, πάντως, θα έχουμε δημοσιεύσεις αποτελεσμάτων κι από άλλους κλάδους της οικονομίας και εφόσον αποδειχθούν εξίσου ανθεκτικά και ικανοποιητικά, δεν αποκλείεται η ανοδική αντίδραση να συνεχιστεί και το επόμενο διάστημα, υπό την προϋπόθεση φυσικά, ότι δεν θα υπάρξει κάποια σημαντική αρνητική εξέλιξη στο εξωτερικό.

Η εικόνα στις διεθνείς αγορές

Στις διεθνείς αγορές, ο πανευρωπαϊκός Stoxx 600 υποχωρεί στο -0,33% και τις 436 μονάδες, καθώς ο γερμανικός DAX μειώνεται κατά 0,25%, ο γαλλικός CAC 40 κατά 0,42% και ο ιταλικός FTSE MIB κατά 0,66%. Στο Λονδίνο, αντίθετα, ο FTSE 100 σημειώνει οριακή άνοδο κατά 0,18%. Στην άλλη πλευρά του Ατλαντικού, ο Dow Jones χάνει 350 μονάδες, εξαιτίας των γεωπολιτικών ανησυχιών για την Ταϊβάν.

Όσον αφορά την αγορά πετρελαίου, οι τιμές κινούνται σε σταθεροποιητικά επίπεδα, βάζοντας «φρένο» στη χθεσινή ισχυρή βουτιά, η οποία αποτέλεσε απόρροια του κινδύνου περί παγκόσμιας ύφεσης. Ενδεικτικά, τα συμβόλαια WTI βρίσκονται στο +0,90% και τα 94,74 δολάρια ανά βαρέλι, ενώ τα συμβόλαια Brent καθορίζονται στο +0,73% και τα 100,76 δολάρια ανά βαρέλι. Η τιμή του χρυσού, τέλος, αυξάνεται στο +0,43% και τα 1.795 δολάρια ανά ουγγιά, αγγίζοντας το υψηλότερο επίπεδο από τις αρχές Ιουλίου.

Διαβάστε επίσης:

Ταϊβάν – Κίνα: Νέα πηγή ανησυχίας στις αγορές – Στα «καταφύγια» σπεύδουν οι επενδυτές

Τρία γραφήματα δείχνουν την άνευ προηγουμένου κρίση φυσικού αερίου στην Ευρώπη

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.