© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

Του Γιάννη Τσιρογιάννη

Σε «bear territory», δηλαδή πτωτική αγορά με καθοδική τάση, εισέρχεται πλέον η Wall Street, καθώς ο S&P 500 έσβησε το βράδυ της Τετάρτης τα κέρδη του 2018, ενώ η συνολική πτώση του Nasdaq από τα υψηλά που έφτασε στα μέσα Αυγούστου ξεπερνά πλέον το 12,35%.

Μάλιστα χρειάστηκαν μόλις 20 μέρες προκειμένου ο τεχνολογικός δείκτης να καταγράψει το μεγαλύτερο μέρος αυτής της βουτιάς, ενώ ο S&P έχει συμπληρώσει πλέον 19 πτωτικές συνεδριάσεις στις 23 τελευταίες. Πρόκειται για το χειρότερο μήνα του δείκτη-βαρόμετρου από το Φεβρουάριο του 2009, με μηνιαίες απώλειες σχεδόν 9%.

Σημειώνεται πως προκειμένου να θεωρηθεί πως μια αγορά καταγράφει επίσημα «διόρθωση» (ή bear market), θα πρέπει οι σωρευτικές απώλειες να φτάνουν το 15-20%.

Νούμερο από το οποίο δεν απέχει πολύ πλέον ο «Αμερικάνος» (αλλά ούτε και Ευρώπη-Ασία-αναδυόμενες αγορές που φυσικά ακολουθούν), καθώς οι επενδυτές δε δείχνουν διάθεση να μειώσουν τις επιθετικές πωλήσεις, με κρίσιμα τεχνικά επίπεδα στήριξης να παραδίδονται εύκολα.

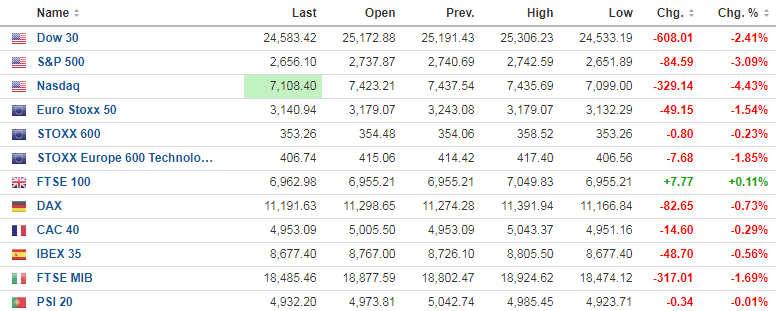

Δείκτες: Πτώση 2,41% για τον Dow Jones στις 24.584 μονάδες, με τον S&P 500 να υποχωρεί 3,18% στις 2.653 μονάδες, ενώ το ισχυρότερο πλήγμα δέχθηκε ο τεχνολογικός Nasdaq, με την υποχώρησή του να ξεπερνά το 4,4% και να κλείνει στο επίπεδο των 7.108 μονάδων.

Την ίδια ώρα, ο δείκτης μεταβλητότητας VIX ή αλλιώς δέικτης «φόβου» εκτοξεύθηκε κατά 22% στις 25,34 μονάδες, ένας μετρητής που δεν πρέπει να παραβλέπεται. Κι όλα αυτά σε μια μέρα που στιγματίστηκε από τα τρομο-πακέτα που στάλθηκαν σε Ομπάμα-Κλίντον-Σόρος-CNN.

Ανάλογο σκηνικό στην Ευρώπη, η οποία ωστόσο… κλείνει νωρίς και δεν πρόλαβε τα κακά μαντάτα από την αντίπερα όχθη του Ατλαντικού (θα τα «ακούσει» αύριο), κι έτσι έκλεισε με ηπιότερες απώλειες.

Ο πανευρωπαϊκός δείκτης Stoxx 600 υποχώρησε κατά 0,22% κι έκλεισε στις 353,27 μονάδες, ενώ νωρίτερα κατέγραφε άνοδο άνω του 1%. Σημαντικές απώλειες στη Γερμανία (-0,73%) και Ιταλία (-1,69%).

Τις μεγαλύτερες πιέσεις δέχθηκαν οι αμερικανικές τεχνολογίες (κυρίως οι FAANG) αλλά και οι ευρωπαϊκές τράπεζες, λόγω των απογοητευτικών εταιρικών μάκρο, ενώ αναμένονται περισσότερες ανακοινώσεις αύριο από Amazon, Microsoft κ.α. Μοναδική αντίσταση κράτησε η Boeing με έως και +3%, μετά τα καλά αποτέλεσματα.

Η βουτιά του Nasdaq σημαίνει «διόρθωση» για την αγορά

Οι επενδυτές έσπευσαν μαζικά στα ασφαλή καταφύγια, ήτοι αμερικανικά/γερμανικά ομόλογα, σε γιεν, χρυσό αλλά και δολάριο. Καμία στήριξη από το πετρέλαιο, που συνεχίζει να υποχωρεί με απώλειες σχεδόν 6% σε δύο μέρες.

Στο newmoney.gr είχαμε προειδοποιήσει εδώ και αρκετό καιρό για το πόσο κοντά ήταν μια -υγιής κατά τα άλλα- διόρθωση στην αντίπερα όχθη του Ατλαντικού, και για το πόσο απότομη θα είναι η βουτιά, όταν αυτή η διόρθωση επιβεβαιωθεί κι επίσημα. Κι αυτό διότι οι κατά τα άλλα πανίσχυρες αμερικανικές εισηγμένες (και δη οι τεχνολογίες που τρώνε το μεγαλύτερο σφυροκόπημα αυτή τη στιγμή) βρίσκονταν όπως και να κάνουμε σε υπερτιμημένα και υπεραγορασμένα επίπεδα, που δε μπορούσαν άλλο να υποστηρίξουν τα θεμελιώδη τους.

Ωστόσο μια πτώση είναι τόσο τρομαχτική όσο και ευπρόσδεκτη, προκειμένου μια αγορά να «ανασυνταχθεί» και να τραβήξει ξανά προς… τη δόξα. Όμως δεν παύει να αποτελεί ένα δυσοίωνο γεγονός που, όταν μιλάμε για τις ΗΠΑ, επηρεάζει αρνητικά τον υπόλοιπο πλανήτη, και έρχεται σε μια κρίσιμη στιγμή για την ταπεινή ελληνική αγορά, η οποία εν μέσω κρίσης στη γειτονιά της (βλέπε Ιταλία), και όντας η πλέον ευάλωτη σε εξωτερικούς κραδασμούς αναδυόμενη αγορά, αναγκάζεται να δώσει κι άλλη παράταση στην υπόθεση «έξοδος στις αγορές».

Το ελληνικό 10ετές παραμένει κολλημένο στο 4,3%, ενώ η απόδοση του ιταλικού 10ετούς έχει εκτοξευθεί στο 3,616%, καθώς οι Ιταλοί δεν κάνουν πίσω στο θέμα του ελλείμματος, αρνούμενοι να παρουσιάσουν νέο, πιο φιλοευρωπαϊκό προϋπολογισμό, μετά και την απόρριψή του από την Κομισιόν.

Τι πυροδότησε το sell-off – Θα συνεχιστεί η διόρθωση;

Τα απογοητευτικά εταιρικά μάκρο και ειδικότερα οι δυσοίωνες προβλέψεις για τις βιομηχανίες, σε συνδυασμό με τους επενδυτικούς φόβους λόγω εμπορικού πολέμου, των αδύναμων αμερικανικών μάκρο στην αγορά κατοικιών αλλά και την κόντρα Τραμπ-Fed, της ιταλικής κρίσης αλλά και εν μέσω του διπλωματικού αποκλεισμού της Σ. Αραβίας (και όχι μόνο, καθώς οι Γερμανοί βάζουν εμπάργκο στις εξαγωγές όπλων έως ότου διελευκανθεί η δολοφονία Κασόγκι), δημιούργησαν ένα «εκρηκτικό» κοκτέιλ που έδωσε στους επενδυτές την αφορμή που χρειάζονταν προκειμένου να προβούν ξανά σε επιθετικές ρευστοποιήσεις.

Και λέμε αφορμή, διότι όπως έχουμε αναφέρει τον τελευταίο καιρό στο newmoney.gr, η πραγματική αιτία είναι πως οι αγορές βρίσκονταν ήδη σε υπεραγορασμένα επίπεδα, με πολλές μετοχές ειδικά του «Αμερικάνου» να είναι εξαιρετικά υπερτιμημένες (κυρίως τεχνολογίες-Nasdaq).

Υπενθυμίζεται ότι πριν από λίγες ημέρες, έκρουσαν τον κώδωνα του κινδύνου από το ετήσιο συνέδριο ΔΝΤ στο Μπαλί οι διεθνείς οικονομικοί παράγοντες, προειδοποιώντας για την αδύναμη παγκόσμια οικονομική ανάπτυξη που έχει ήδη αρχίζει να εμφανίζει «ρωγμές».

Ιδιαίτερης προσοχής χρήζει ο τραπεζικός τομέας στις ΗΠΑ, ο οποίος έχει υποχωρήσει κατά 17% από τα υψηλά του Ιανουαρίου, ξυπνώντας μνήμες της κρίσης του 2008…

Αρκετοί αναλυτές παραλληλίζουν τη συμπεριφορά αυτή με εκείνη που υπήρξε λίγο πριν το κραχ. Ο τραπεζικός κλάδος έχει κατρακυλήσει, καθώς ο φόβος για τις επιπτώσεις της νομισματικής σύσφιξης αυξάνεται. Και όταν η ροή χρημάτων σφίγγει κατά τη διάρκεια μιας πιστωτικής κρίσης, οι συνέπειες μπορεί να είναι γρήγορες και δραματικές…

Ο δείκτης KBW Bank των ΗΠΑ, ο οποίος παρακολουθεί τις μεγάλες αμερικανικές τράπεζες και χρησιμεύει ως σημείο αναφοράς για τον τραπεζικό τομέα, μειώθηκε κατά 2,5%.

Μόνο τέσσερις ανοδικές συνεδριάσεις μετρά τον Οκτώβριο ο S&P

Που πηγαίνει το χρήμα – Τι «λένε» τα ομόλογα

Φυσικά έκει που σπεύδουν μαζικά οι επενδυτές είναι το γερμανικό 10ετές του οποίου η απόδοση βούτηξε κάτω από το 0,40%, ανεβάζοντας τα spreads μεταξύ των ευρωομολόγων.

Να σημειωθεί ότι «ανακούφιση» της τάξεως του 1,74% καταγράφεται και στα αμερικανικά ομόλογα, γεγονός θετικό, καθώς η ανοδική πορεία των αποδόσεών τους τον τελευταίο καιρό είχε λάβει ανησυχητικές διαστάσεις. Το αμερικανικό 10ετές βρίσκεται αυτή τη στιγμή στο 3,11%. Όμως κατά πόσο η σημερινή αυτή αποκλιμάκωση είναι πειστική; Οι αναλυτές του Bloomberg κάνουν λόγο για αδύναμη και πλασματική «ανακούφιση», η οποία στην πραγματικότητα «εκπέμπει σήμα κινδύνου» για τους επενδυτές.

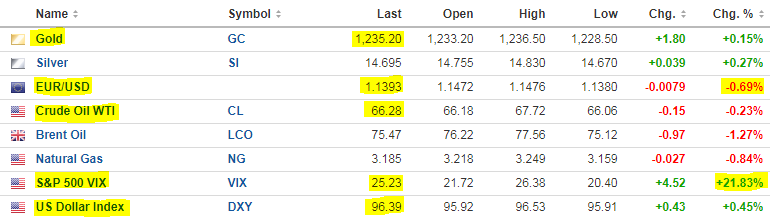

Ένα ακόμη «ασφαλές καταφύγιο» που κερδίζει έδαφος εν μέσω του sell-off δεν είναι άλλο από τον χρυσό. Το πολύτιμο μέταλλο ενισχύεται κατά 0,20% αυτή τη στιγμή στα 1.235,60 δολάρια κοντά σε υψηλό 3μήνου, ξεπερνώντας νωρίτερα χθες τα 1.242 δολάρια/ουγγιά.

Ανακτά την αίγλη του ο χρυσός σε υψηλό 3μηνου

Στο newmoney έχουμε μιλήσει πολλές φορές για το πόσο υποτιμημένος είναι ο χρυσός, ο οποίος δεν επωφελήθηκε καθόλου από τον εμπορικό πόλεμο (όπως θα περίμενε κανείς), και με τις «φωνές» που κάνουν λόγο για ρωγμές στην παγκόσμια οικονομία και μια επικείμενη ισχυρή διόρθωση να πληθαίνουν, το πολύτιμο μέταλλο έχει καταστεί ένα ιδιαίτερα ελκυστικό asset. Δεν είναι τυχαίο που κεντρικές τράπεζες και κυβερνήσεις αρκετών χωρών προχώρησαν σε αγορές-ρεκόρ χρυσού το 2018.

Την ίδια στιγμή, το δολάριο καλπάζει, με τον ενιαίο δείκτη δολαρίου DXY να βρίσκεται στις 96,40 μονάδες, ενώ το ευρώ έχασε και το ψυχολογικό φράγμα του 1,14, στο 1,1394 EUR/USD. Την ίδια ώρα οι αναδυόμενες αγορές «υποφέρουν», με νομίσματα Αργεντινής-Τουρκίας-Βραζιλίας-Τυνησίας-Ινδίας και άλλων χωρών να βρίσκονται σε ιστορικά χαμηλά έναντι του δολαρίου. Έδαφος κερδίζει και το γιεν που ενισχύεται 0,30%, ως ασφαλές καταφύγιο.

Χρυσός και δολάριο δεν πάνε μαζί, είναι δύο assets με αντίθετη πορεία παραδοσιακά, καθώς ισχυρό δολάριο σημαίνει ακριβότερο να αγοράσεις χρυσό με συνάλλαγμα, κάτι που μειώνει τη ζήτηση και κάνει λιγότερο ελκσυτικό το πολύτιμο μέταλλο.

Όμως, όπως έχουμε αναφέρει πολλάκις στο newmoney.gr, δεν είναι καθόλου τυχαίο που αυτή τη στιγμή καταγράφεται άνοδος και στα δύο – πρόκειται για μια κατάσταση που συμβαίνει σπάνια, και σύμφωνα με πολλούς αναλυτές συχνά αποτελεί προοίμιο μιας ισχυρής πτώσης στη Wall Street (η οποία συνήθως κινείται αντίθετα με το δολάριο) και κατ’ επέκταση στις διεθνείς αγορές.

Την ίδια στιγμή, το παλλάδιο σημείωσε νέο ρεκόρ εν μέσω ανησυχιών για τις προμήθειες από τη Ρωσία μετά την ανακοίνωση του Αμερικανού προέδρου Ντόναλντ Τραμπ ότι σχεδιάζει να βγάλει τις ΗΠΑ από την συνθήκη για τη μη διάδοση των πυρηνικών όπλων.

Το παλλάδιο Δεκεμβρίου ενισχύθηκε 1,4% στα 1.122,80 δολ. ανά ουγγιά, ξεπερνώντας το προηγούμενο ρεκόρ στα μέσα Ιανουαρίου στα 1.109,70 δολ. ανά ουγγιά.

Το ασήμι Δεκεμβρίου σκαρφάλωσε στα 14,7 δολ. με +0,3%.

Στη φωτό: Χρυσός, ασήμι, ευρώ/δολάριο, πετρέλαιο (αργό, Brent), φυσικό αέριο, δείκτης «φόβου» VIX, δείκτης δολαρίου

Αναλυτικά η εικόνα στα ταμπλό

ΗΠΑ

Στο επίκεντρο των ρευστοποιήσεων για μία ακόμη συνεδρίαση ο τεχνολογικός κλάδος, με τις μετοχές FAANG (Facebook, Amazon, Apple, Netflix και Google) να εμφανίζουν εντυπωσιακές απώλειες, ενώ σε «βαθύ κόκκινο», λόγω των αρνητικών μεγεθών γ’ τριμήνου 2018, βρέθηκε και ο τίτλος του τηλεπικοινωνιακού ομίλου AT&T.

Απώλειες 5,4% για Facebook, στο 3,4% για Apple, στο 5,9% για Amazon και στο 4,8% για Alphabet (η μητρική της Google).

«Πρωταθλήτριες» της πτώσης οι μετοχές των Netflix και AT&T καθώς υποχώρησαν 9,4% και 8% αντίστοιχα.

Σύμφωνα με τα στοιχεία αμερικανικών οικονομικών μέσων ενημέρωσης, η πλειοψηφία των εισηγμένων εταιρειών στον S&P 500 έχει εισέλθει σε περιοχή διόρθωσης, όπως ορίζεται μεταξύ άλλων από τον μέσο όρο 50 και 200 τελευταίων συνεδριάσεων, αλλά και τη σύγκριση με τα χαμηλά 52 εβδομάδων.

Πιο αναλυτικά, το 70% (ή 353) των εισηγμένων έχει υποχωρήσει πάνω από 10% σε σύγκριση με τα υψηλά 52 εβδομάδων, με τις 179 εξ αυτών να έχουν υποχωρήσει άνω του 20%.

Ο Dow Jones δεν κατάφερε να διατηρήσει τα κέρδη που σημείωνε στο άνοιγμα, παρά την άνοδο άνω του 3,5% στη μετοχή της Boeing, η οποία ενισχύθηκε στον απόηχο των καλύτερων από ό,τι αναμενόταν αποτελεσμάτων που ανακοίνωσε η εταιρεία για το τρίτο τρίμηνο του 2018.

Ειδικότερα, η αμερικανική εταιρεία ανακοίνωσε σήμερα πως τα καθαρά της κέρδη αυξήθηκαν στα 2,36 δισ. δολ., ή 4,07 δολ. ανά μετοχή, από 1,81 δισ. δολ., ή 2,99 δολ. ανά μετοχή, στο αντίστοιχο τρίμηνο του 2017.

Εξαιρουμένων εκτάκτων στοιχείων, η Boeing ανέφερε κέρδη 3,58 δολ. ανά μετοχή, από 2,62 δολ. ανά μετοχή έναν χρόνο νωρίτερα και έναντι των προσδοκιών για 3,47 δολ.

Παράλληλα, τα έσοδα αυξήθηκαν κατά 4%, στα 25,15 δισ. δολ., ξεπερνώντας επίσης τις προβλέψεις των αναλυτών, που έκαναν λόγο για 23,90 δισ. δολ.

Την ίδια ώρα, η εταιρεία αναθεώρησε ανοδικά το guidance για το σύνολο του 2018, αναμένοντας προσαρμοσμένα κέρδη ανά μετοχή 14,90 – 15,10 δολ., από 14,30 – 14,50 δολ. που ανέμενε προηγουμένως, και έσοδα 98 – 100 δισ. δολ., από 97 – 99 δισ. δολ. προηγουμένως.

Η μετοχή της UPS υποχώρησε κατά 4%, παρά το «άλμα» 20% στα τριμηνιαία της κέρδη.

Η μεγαλύτερη εταιρεία ταχυμεταφορών στον κόσμο διατήρησε αμετάβλητη την πρόβλεψή της για τα ετήσια προσαρμοσμένα κέρδη στα 7,03 – 7,37 δολ. ανά μετοχή, ενώ ανακοίνωσε πως σχεδιάζει να δαπανήσει μεταξύ 6,5 και 7 δισ. δολ. το 2018, με στόχο να επεκτείνει την εμβέλειά της.

Οι επενδυτές παρακολουθούν με προσοχή τα εταιρικά αποτελέσματα, με πάνω από 100 εταιρείες του δείκτη S&P 500 να αναμένεται να δημοσιεύσουν τις οικονομικές τους καταστάσεις κατά την τρέχουσα εβδομάδα, συμπεριλαμβανομένων των Amazon, Alphabet και Comcast.

Μέχρι στιγμής, το 80% των εταιρειών που έχουν αναφέρει αποτελέσματα, έχουν εμφανίσει κέρδη καλύτερα τα προσδοκιών.

Οι δείκτες της Wall έχουν βρεθεί υπό πίεση τον Οκτώβριο, καταγράφοντας απώλειες άνω του 4%, στον απόηχο ορισμένων απογοητευτικών αποτελεσμάτων και γεωπολιτικών εξελίξεων, όπως η «κόντρα» Ευρωπαϊκής Ένωσης – Ιταλίας για τον προϋπολογισμό της τελευταίας, η υπόθεση του Σαουδάραβα δημοσιογράφου Jamal Khashoggi, αλλά και οι ανησυχίες για μια επιβράδυνση της παγκόσμιας οικονομίας.

Το 3μηνιαίο διάγραμμα του Nasdaq

ΕΥΡΩΠΗ

Ο πανευρωπαϊκός δείκτης Stoxx 600 υποχώρησε κατά 0,22% κι έκλεισε στις 353,27 μονάδες, ενώ νωρίτερα κατέγραφε άνοδο άνω του 1%.

Στη Φρανκφούρτη, ο DAX σημείωσε πτώση 0,73% κι έκλεισε στις 11.191,63 μονάδες, ο FTSE 100 στο Λονδίνο έκλεισε με οριακή άνοδο 0,11% στις 6.962,98 μονάδες, ενώ ο CAC 40 στο Παρίσι έκλεισε κατά 0,29% χαμηλότερα, στις 4.953,09 μονάδες.

Ισχυρές πιέσεις δέχτηκε η μετοχή της Deutsche Bank, υποχωρώντας σε ιστορικά χαμηλά, στον απόηχο των απογοητευτικών αποτελεσμάτων που ανακοίνωσε η γερμανική τράπεζα για το γ’ τρίμηνο του 2018.

Ειδικότερα, η μεγαλύτερη τράπεζα της Γερμανίας ανέφερε μια «βουτιά» 65% στα καθαρά της κέρδη, στα 229 εκατ. ευρώ, κυρίως λόγω της δραστικής μείωσης στις δραστηριότητες της επενδυτικής τραπεζικής.

Κι ενώ, παρά την πτώση, τα κέρδη της τράπεζας αποδείχτηκαν καλύτερα των προσδοκιών, δεν μπορεί να ειπωθεί το ίδιο και για τα έσοδα.

Τα έσοδα της Deutsche Bank υποχώρησαν κατά 9% στα 6,2 δισ. ευρώ, απογοητεύοντας τους αναλυτές, οι προβλέψεις των οποίων έκαναν λόγο για 6,34 δισ. ευρώ, με τα έσοδα από trading να σημειώνουν πτώση 15%.

Συνολικά, η Deutsche Bank ανακοίνωσε τα χαμηλότερα έσοδα τρίτου τριμήνου από το 2010.

Η τράπεζα υποβάθμισε, παράλληλα, τις προβλέψεις της για τα ετήσια της έσοδα, αναμένοντας μια μικρή πτώση αντί της οριακής μεταβολής που ανέμενε προηγουμένως.

Η μετοχή της Deutsche Bank κατέγραψε απώλειες 4,76% στα 8,87 ευρώ, ενώ από την αρχή του έτους έχει χάσει το 44% της αξίας της.

Ο FTSE MIB στο Μιλάνο σημείωσε βαριές απώλειες 1,69% κι έκλεισε στις 18.485,46 μονάδες, στον απόηχο της χθεσινής πρωτοφανούς απόρριψης του προϋπολογισμού 2019 από την Κομισιόν.

Η ΕΕ έχει δώσει στη Ρώμη διορία τριών εβδομάδων, έως τις 13 Νοεμβρίου 2019, για να καταθέσει νέο προϋπολογισμό.

Ωστόσο, η ιταλική κυβέρνηση διαμηνύει πως δεν πρόκειται να κάνει πίσω, τονίζοντας με κατηγορηματικό τρόπο πως δεν θα αλλάξει τίποτα στον προϋπολογισμό της για το 2019 και παρά τους υψηλούς τόνους που χρησιμοποιεί κατά της ΕΕ, δηλώνει έτοιμη για συναντήσεις και για διάλογο με τους Ευρωπαίους αξιωματούχους με απώτερο στόχο να τους πείσουν για την αναγκαιότητα του ιταλικού σχεδίου.

Υψηλότερα κινήθηκαν εκ νέου οι αποδόσεις των κρατικών ομολόγων της Ιταλίας, με εκείνη του 10ετούς να σημειώνει άνοδο στο 3,62% από 3,58% χθες.

Εν τω μεταξύ, το ευρώ διολίσθησε σήμερα σε χαμηλά δύο μηνών έναντι του δολαρίου, εν μέσω ενδείξεων ότι η οικονομική ανάπτυξη στην Ευρωζώνη κατεβάζει ταχύτητα.

Σύμφωνα με τα σημερινά στοιχεία της Markit, η επιχειρηματική δραστηριότητα στην Ευρωζώνη σημείωσε περαιτέρω επιβράδυνση τον Οκτώβριο του 2018, δεχόμενη πιέσεις από τη διεύρυνση της πτώσης στον κλάδο υπηρεσιών.

Ειδικότερα, ο σύνθετος δείκτης PMI διαμορφώθηκε στις 52,7 μονάδες, έναντι των 54,1 μονάδων του προηγούμενου μήνα, «αγγίζοντας» τα χαμηλότερα επίπεδα από τον Σεπτέμβριο του 2016.

Ο μεταποιητικός κλάδος της Ευρωζώνης σημείωσε την ασθενέστερη παραγωγή από τον Δεκέμβριο του 2014, ενώ η ανάπτυξη στον κλάδο υπηρεσιών υποχώρησε σε χαμηλά δύο ετών.

Ιδιαίτερα αισθητή ήταν η επιβράδυνση στη Γερμανία -τη μεγαλύτερη οικονομία της Ευρωζώνης- όπου ο σχετικός δείκτης διολίσθησε στα χαμηλότερα επίπεδα των τελευταίων 3,5 ετών.

Ειδικότερα, ο σύνθετος δείκτης PMI της Markit διαμορφώθηκε στις 52,7 μονάδες, από 55 μονάδες τον προηγούμενο μήνα, γεγονός που αποτελεί χαμηλό 41 μηνών, ενώ παράλληλα ο δείκτης διαμορφώθηκε χαμηλότερα και σε σύγκριση με τον μακροπρόθεσμο μέσο όρο των 53,4 μονάδων.

Οι βασικοί διεθνείς χρηματιστηριακοί δείκτες

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.