Ο οίκος JP Morgan εξηγεί τον τρόπο που είθισται να κινούνται οι μετοχικές αγορές μετά την πρώτη μείωση επιτοκίων από τη Fed και κυρίαρχο στοιχείο, τελικά, δεν είναι το μέγεθος στις μειώσεις στα επιτόκια αλλά η κατάσταση στην οικονομία.

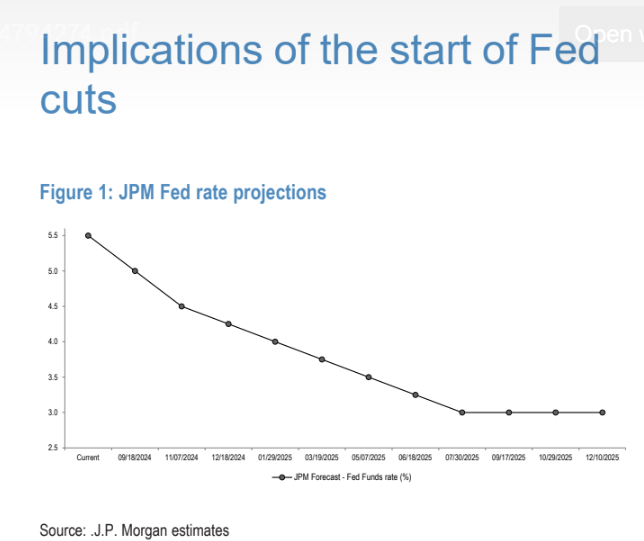

«Μετά από σωρευτικές αυξήσεις επιτοκίων ύψους 525 μ.β. (δηλαδή 5,25%) από τον Μάρτιο του 2022, η Fed πρόκειται να αρχίσει τη χαλάρωση αυτή την εβδομάδα. Οι οικονομολόγοι της JPM αναμένουν μια πρώτη κίνηση κατά 50 μ.β., ο μέσος όρος κάθε μείωσης θα είναι στις 25 μ.β. και τα futures της Fed υποδηλώνουν μείωση 37 μ.β. Για το τέλος του έτους, οι αγορές χρήματος προβλέπουν σωρευτικά 117 μ.β. περικοπές και μέχρι το τέλος του επόμενου έτους περίπου 260 μ.β.», προβλέπει ο οίκος.

Ο ρόλος της καμπύλης των αποδόσεων και της κατάστασης της οικονομίας

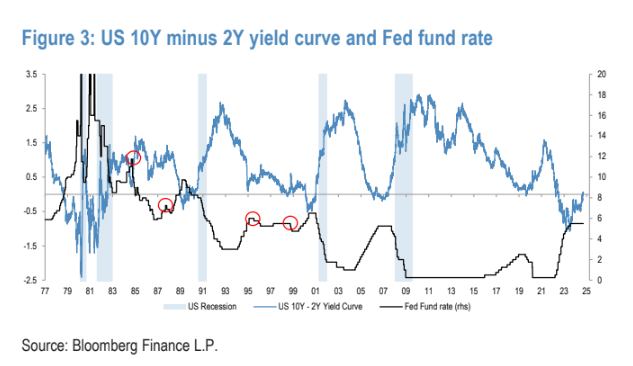

«Οι περισσότεροι από τους πρόσφατους κύκλους μείωσης των επιτοκίων είχαν κοινό χαρακτηριστικό την κίνηση προς τα κάτω των μακροπρόθεσμων αποδόσεων, καθώς και την απότομη κλίση της καμπύλης αποδόσεων. Από τα τελευταία 12 επεισόδια χαλάρωσης, τα 8 συνοδεύτηκαν από ύφεση και τα 4 από ‘ήπια προσγείωση’.

Αυτό που είναι αξιοσημείωτο είναι ότι σε καμία από τις καταστάσεις ‘ήπιας προσγείωσης’ δεν είχε προηγηθεί αναστροφή της καμπύλης, αλλά για κάθε επεισόδιο που κατέληξε σε ύφεση είχε προηγηθεί αναστροφή της καμπύλης αποδόσεων. Ιστορικά, η αρχική αντίδραση των μετοχών στην έναρξη των μειώσεων των επιτοκίων τείνει να είναι μάλλον υποτονική, αλλά οι επακόλουθες επιδόσεις αποκλίνουν πολύ ανάλογα με το ποιο αναπτυξιακό αποτέλεσμα επικράτησε. Για τις μειώσεις που ακολουθήθηκαν από ύφεση δεν προκαλεί έκπληξη το γεγονός ότι οι επιδόσεις του δείκτη μετοχών S&P 500 ήταν αρνητικές κατά τη διάρκεια του έτους, σε αντίθεση με τις υψηλές αποδόσεις εκτός ύφεσης. Αξίζει επίσης να σημειωθεί ότι η απόδοση της αγοράς μετοχών 12 μήνες πριν από την πρώτη περικοπή ήταν ιστορικά κατά μέσο όρο μόλις 4%, έναντι του σημερινού πολύ ισχυρού 25%.», εξηγούν οι αναλυτές του αμερικανικού οίκου.

Τι δείχνουν τα τρέχοντα στοιχεία για οικονομία και μετοχές

«Όσον αφορά την αντίδραση της αγοράς μετοχών αυτή τη φορά, πολλά θα εξαρτηθούν από την κατάσταση της οικονομικής δραστηριότητας τους επόμενους μήνες, αλλά και από την αντίληψη για το πώς εξελίσσεται η υπερβολική ρευστότητα. Με βάση ορισμένες μετρήσεις, τα επιτόκια της Fed θα μπορούσαν να θεωρηθούν επί του παρόντος στενά έναντι ουδέτερων κατά 100-150 μ.β. και είναι πιθανό να γίνουν εντελώς χαλαρά μόνο από το β’ εξάμηνο του 2025. Κατά τη διάρκεια της σύσφιξης της Fed τα τελευταία δύο χρόνια, τα τραπεζικά αποθέματα δεν μειώθηκαν, και τώρα που η Fed ξεκινά τη χαλάρωση, το σκηνικό ρευστότητας θα μπορούσε, στην πραγματικότητα, να γίνει πιο περιοριστικό. Αυτό θα μπορούσε να επηρεάσει αρνητικά τα περιουσιακά στοιχεία κινδύνου», εκτιμά η αμερικανική τράπεζα.

«Σε σχέση με την οικονομική ανάπτυξη, αν η ροή δεδομένων για τη δραστηριότητα είναι απογοητευτική κατά τους επόμενους μήνες, ιδίως αν οι αγορές εργασίας μαλακώσουν, τότε η Fed θα μπορούσε να θεωρηθεί ότι βρίσκεται πίσω από την καμπύλη και οι μειώσεις των επιτοκίων θα μπορούσαν να καταλήξουν περισσότερο μια επιβεβαίωση της αδυναμίας, παρά ο μοχλός της ανόδου. Σημειώνουμε ότι, σύμφωνα με την τελευταία έρευνα NFIB, τα κέρδη των μικρών εταιρειών αποδυναμώνονται, στα χαμηλότερα επίπεδα από την εποχή της μεγάλης χρηματοπιστωτικής κρίσης (GFC) και ανοίγουν ένα σαφές χάσμα με τις μεγάλες κεφαλαιοποιήσεις, το οποίο είναι ασυνήθιστο ως προς την κατεύθυνση», εξηγεί η JPM.

Τι προτείνει η JPM για το επόμενο διάστημα

«Εντός της αγοράς, υπήρχε ένα σταθερό μοτίβο της υστέρησης των κυκλικών κλάδων έναντι των αμυντικών κλάδων κατά τους πρώτους μήνες μετά την έναρξη της χαλάρωσης της Fed, ανεξάρτητα από το αν τελικά υλοποιήθηκε ύφεση ή ήπια προσγείωση. Στην περίπτωση μιας ήπιας προσγείωσης, οι κυκλικές μετοχές έτειναν να φτάσουν στο κατώτατο σημείο σε 3 με 5 μήνες και να υπεραποδώσουν στη συνέχεια, αλλά στην περίπτωση μιας ύφεσης, η αδυναμία παρέμεινε σε όλη τη διάρκεια του έτους μετά την έναρξη των μειώσεων των επιτοκίων. Οι κυκλικές μετοχές έχουν υστερήσει σε σχέση με τους αμυντικούς κλάδους, τόσο στις ΗΠΑ, όσο και στην Ευρώπη τους τελευταίους μήνες. Διατηρούμε την προτίμησή μας για τους αμυντικούς κλάδους, προς το παρόν. Η βασική μακροοικονομική μας άποψη παραμένει η μεγάλη διάρκεια στα ομόλογα, ώστε να αναζητήσουμε μια συνεχή κίνηση προς τα κάτω στις αποδόσεις των ομολόγων. Αυτό θα πρέπει να βοηθήσει τις μικρές κεφαλαιοποιήσεις, ενώ από τον Ιούνιο αναβαθμίσαμε τις μικρές κεφαλαιοποιήσεις, αντιστρέφοντας τη μακροχρόνια θετική μας προτίμηση για τη μεγάλη κεφαλαιοποίηης», καταλήγουν οι αναλυτές της JP Morgan.

Διαβάστε ακόμη

Κρατικός προϋπολογισμός: Πλεόνασμα 1,48 δισ. ευρώ την περίοδο Ιανουαρίου – Αυγούστου 2024

Φαρμακοβιομηχανία: Στο 3,2% του ΑΕΠ το 2022 η συνεισφορά του κλάδου στην οικονομία

Moody’s: Αναβάθμισε το outlook Εθνικής και Eurobank σε θετικό