H JP Morgan δεν ενθουσιάζεται με την πορεία της αμερικανικής αγοράς και του S&P 500 και από το καλοκαίρι αναμένει σταθεροποίηση στο βασικό αμερικανικό δείκτη και παραμένει σταθερή σε αυτή την πεποίθησή της.

«Στο πολιτικό μέτωπο, τόσο στο εξωτερικό όσο και σε σχέση με τις αμερικανικές εκλογές, δεν έχουμε ξεφύγει από τις δυσκολίες, ενώ οι δείκτες PMI της Ευρωζώνης συνεχίζουν να αποδυναμώνονται. Οι ειδήσεις για τα κίνητρα της Κίνας είναι χρήσιμες, αλλά λειτουργούν με καθυστέρηση. Η Fed και άλλες κεντρικές τράπεζες χαλαρώνουν τις πολιτικές τους, αλλά ο βασικός μοχλός των αγορών των μετοχών θα παραμείνει η προοπτική ανάπτυξης. Η εκτίμηση για ‘ήπια προσγείωση’ στην οικονομία είναι πλέον καθολικά αποδεκτή, αλλά μπορεί να μην πάρει επιβεβαίωση για λίγο ακόμα», προβλέπει ο οίκος.

«Από τον περασμένο Οκτώβριο, υποστηρίζουμε ότι πρέπει να προχωρήσουμε σε long duration στα ομόλογα (σ.σ. τοποθετήσεις σε ομόλογα με μεγάλη χρονική διάρκεια έως τη λήξη τους). Ο περασμένος μήνας αμφισβήτησε αυτή την άποψη, καθώς οι επενδυτές υπέθεσαν ότι η πιο ήπια στάση της Fed θα είναι αναπληθωριστική, και τα εργασιακά δεδομένα παρέμειναν ισχυρά, με αποτέλεσμα την απότομη κλίση της καμπύλης των ομολόγων. Η υπόθεση αυτή ενισχύθηκε περαιτέρω από τον τελευταίο γύρο κινήτρων της Κίνας. Μετά την ανάκαμψη των αποδόσεων των ομολόγων, θα μπορούσαν να συνεχίσουν να κινούνται χαμηλότερα, λόγω της πτώσης του πληθωρισμού, της εξασθένησης της δραστηριότητας, όπου η μεταποίηση εξασθενεί περαιτέρω, αλλά και της καθυστέρησης των δεικτών της αγοράς εργασίας, καθώς και δεδομένης της συνέχισης των μειώσεων των επιτοκίων. Όσον αφορά την τοποθέτηση σε στυλ, τον Ιούνιο αντιστρέψαμε την μακροχρόνια προτίμησή μας για τις μεγάλες έναντι των μικρών κεφαλαιοποιήσεων και πιστεύουμε ότι οι μικρές κεφαλαιοποιήσεις είναι ελκυστικές σε χρονικό ορίζοντα 1-2 ετών, από εδώ και πέρα», συνεχίζει η τράπεζα.

Όσον αφορά τους οδηγούς για τις αποδόσεις στις μετοχές από εδώ και στο εξής, η JP Morgan επισημαίνει τα εξής:

1) Οι δείκτες PMI μεταποίησης εξακολουθούν να είναι αδύναμοι και οι έρευνες εργασίας είναι μικτές. Τα σκληρά στοιχεία για την αγορά εργασίας ήταν ένα φωτεινό σημείο, αλλά αυτό μπορεί να αλλάξει γρήγορα. Η ροή δεδομένων της Ευρωζώνης συνεχίζει να υστερεί σε σχέση με τις ΗΠΑ.

2) Η Fed κάνει περικοπές στα επιτόκια, αλλά το ερώτημα αφορά τα τραπεζικά αποθεματικά. Τα τελευταία δύο χρόνια της σύσφιξης, η υπερβάλλουσα ρευστότητα παρέμεινε ισχυρή, αυτό μπορεί να αρχίσει να αλλάζει. Το χάσμα που άνοιξε φέτος μεταξύ της Fed και της αγοράς μετοχών παραμένει μεγάλο. Όταν οι μετοχές αποσυνδέθηκαν από τη Fed, η αγορά έκανε σιωπηρά την υπόθεση ότι έρχεται επιτάχυνση της ανάπτυξης, αλλά μπορεί να συμβαίνει το αντίθετο.

3) Τα περιθώρια κέρδους κορυφώνονται, η αύξηση του συνολικού κύκλου εργασιών αποδυναμώνεται, τα καθαρά έξοδα τόκων πρόκειται να κινηθούν και πάλι ανοδικά και τα εργασιακά κόστη θα μπορούσαν να αρχίσουν να αυξάνονται. Οι προβλέψεις για τα κέρδη ανά μετοχή του S&P 500 του 2025, οι οποίες απαιτούν εκ νέου επιτάχυνση της αύξησης των κερδών κατά 13%, κινδυνεύουν με υποβάθμιση.

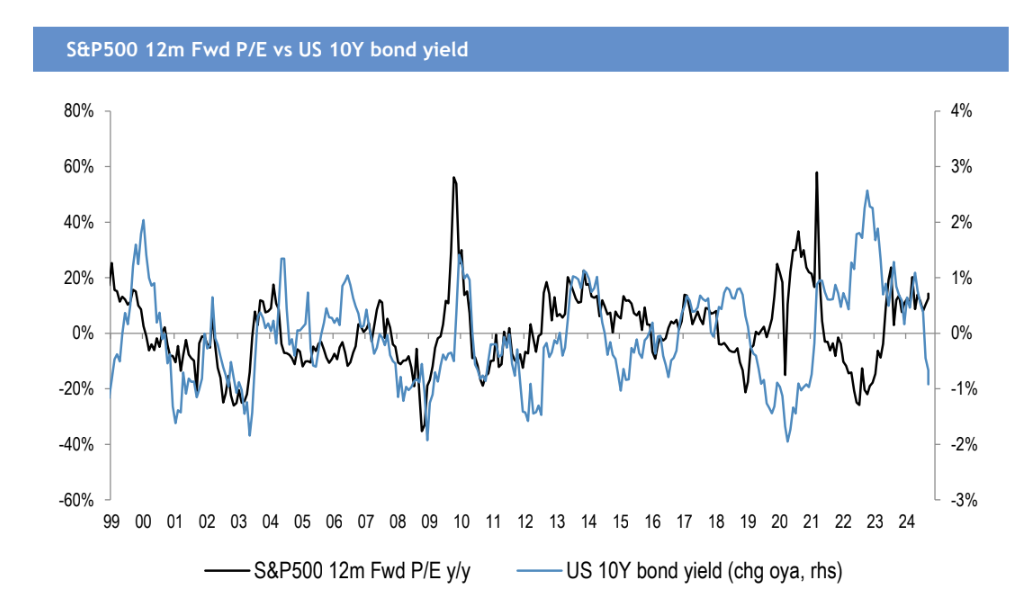

4) Σε αποτίμηση στις 22 φορές τον δείκτη P/E η αγορά μετοχών των ΗΠΑ φαίνεται πολύ ‘τεντωμένη’, ειδικά σε σχέση με τις πραγματικές αποδόσεις. Οι διαφορές μερισματικών αποδόσεων και των αποδόσεων των ομολόγων δεν είναι υποστηρικτικές στα περισσότερα μέρη, με εξαίρεση την Ιαπωνία.

5) Οι τοποθετήσεις των επενδυτών είναι μάλλον στο μέγιστο. Το βάρος των μετοχών των νοικοκυριών, ως ποσοστό του συνολικού ενεργητικού βρίσκεται σε υψηλό ρεκόρ. Η τοποθέτηση πραγματικού χρήματος είναι επίσης αυξημένη και τα πιστωτικά περιθώρια είναι πολύ σφιχτά, γεγονός που υποδηλώνει εφησυχασμό.

Διαβάστε ακόμη

Γραφείο Προϋπολογισμού στη Βουλή: 5 «ευκαιρίες» και 4 «κίνδυνοι» για την οικονομία

Deal με τη ΓΕΚ ΤΕΡΝΑ: Ποσοστό 10% στην Αττική Οδό αποκτά το Latsco Family Office

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα