Οι παγκόσμιες μετοχές καταγράφουν πτώση αλλά οι αναλυτές της JP Morgan εκτιμούν ότι η πτώση αποτελεί ευκαιρία αγορών. Αυτό αναφέρει σε νέο του report ο οίκος συμπληρώνοντας ότι η πορεία θα παραμείνει ανοδική παρά τις ανησυχίες για την αγορά της Κίνας, τον υψηλό πληθωρισμό, τις ενεργειακές τιμές και τον αντίκτυπο του επερχόμενου tapering.

Τι λέει για την Ελλάδα

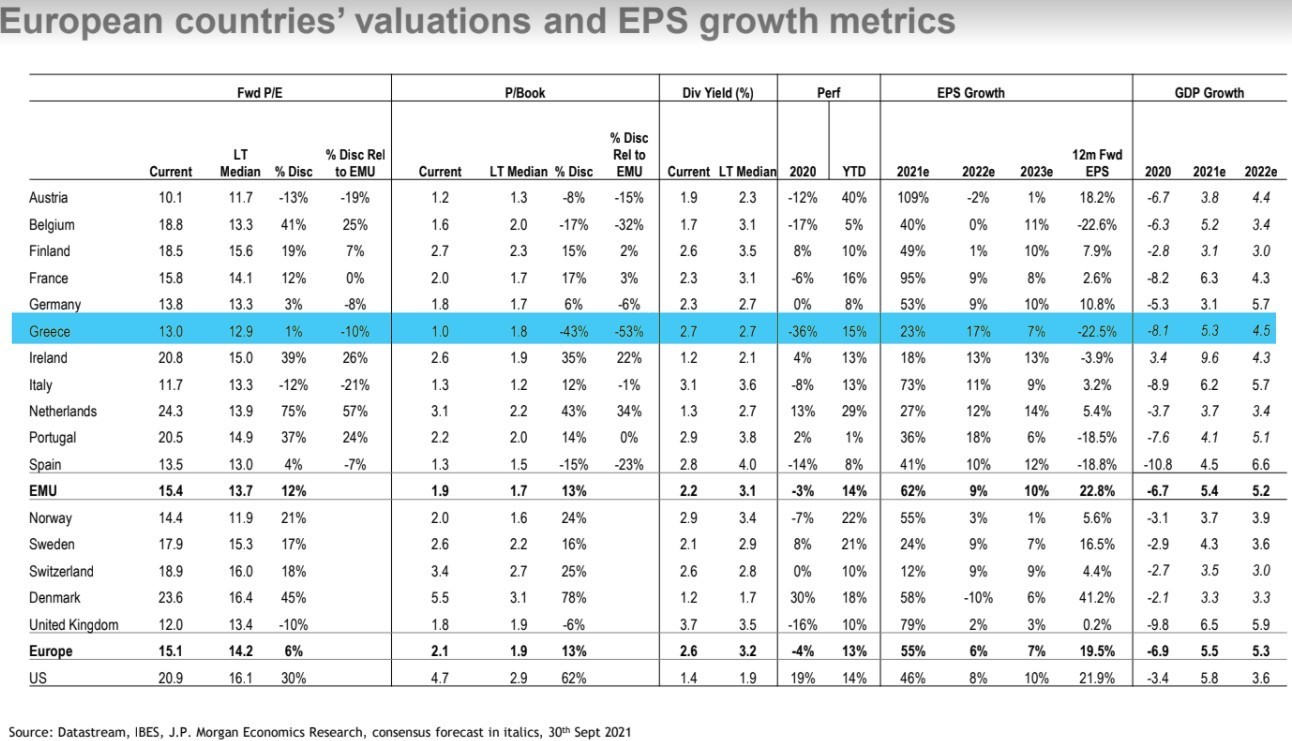

Ειδικά για την Ελλάδα, η JP Morgan εκτιμά ότι η χώρα είναι ωφελημένη από το Ευρωπαϊκό Ταμείο Ανάκαμψης, εξηγώντας ότι τα κεφάλαια του σχεδίου αντιστοιχούν στο 9,4% του ΑΕΠ, το τρίτο υψηλότερο ως ποσοστό μετά την Κροατία και τη Βουλγαρία. Η αμερικανική τράπεζα προβλέπει ότι το ΑΕΠ της χώρας θα αυξηθεί κατά 5,3% φέτος και 4,5% το 2022, σε παρόμοια επίπεδα με τον μέσο όρο της Ευρώπης.

Σύμφωνα με τα στοιχεία της JP Morgan, η Ελλάδα και η Ιταλία (δείκτες MSCI) είναι οι φθηνότερες αγορές στην Ευρώπη. Βάσει των στατιστικών στοιχείων της DataStream και της IBES, η JP Morgan, υπολογίζει ότι οι δείκτες αποτίμησης για την επόμενη περίοδο των 12 μηνών του δείκτη MSCI (forward P/E) θα είναι στις 13 φορές και είναι οριακά υψηλότερα από τον μακροπρόθεσμο μέσο όρο.

Ο δείκτης P/E των ευρωπαϊκών μετοχών θα κυμανθεί στις 15,4 φορές, καθιστώντας την εγχώρια αγορά από τις «φθηνότερες» στην Ευρώπη, με μικρή διαφορά από την Ιταλία και την Αυστρία. Ταυτόχρονα και η μερισματική απόδοση των επόμενων 12 μηνών είναι πολύ υψηλότερη, στο 2,7% έναντι 2,2% για τις ευρωπαϊκές μετοχές. Σε όρους μεταβολής των EPS, η JP Morgan, βάσει και των εκτιμήσεων της IBES, προβλέπει ότι στην Ελλάδα ο ρυθμός ανάπτυξης των κερδών του 2021 θα κινηθεί στο +23%, +17% το 2022 και +7% το 2023.

Συνολικά για τις αγορές η JP Morgan εξηγεί: «Δεν πιστεύουμε ότι η πρόσφατη έξαρση στη μείωση του ρίσκου θα οδηγήσει σε συνεχείς πτώσεις και διατηρούμε τη στάση μας να συνεχίσουμε να αγοράζουμε σε οποιαδήποτε αδυναμία στις τιμές των μετοχών». «Η τελευταία έξαρση των πιστωτικών ανησυχιών της Κίνας έχει δώσει την αφορμή για κάποια αδυναμία, αλλά οι μετοχές της Κίνας είναι υπερπουλημένες και πιστεύουμε ότι οι υπεύθυνοι χάραξης πολιτικής είναι ικανοί και πρόθυμοι να στηρίξουν τo σύστημα», συνεχίζει η JP.

Δεν είναι η πρώτη φορά που η πίστωση της Κίνας βρίσκεται σε στο επίκεντρο του ενδιαφέροντος. Το 2015, υπήρχαν έντονοι φόβοι σχετικά με την «έκρηξη της φούσκας των ακινήτων και της πιστωτικής φούσκας της Κίνας» και οι μετοχές είχαν υποχωρήσει σημαντικά τότε, με την πτώση να αντιστοιχεί σε αυτόν το ρυθμό.

Αντίθετα, οι ισολογισμοί ορισμένων επηρεαζόμενων μερών, όπως οι ευρωπαϊκές εταιρείες και η ενέργεια, είναι πολύ καλύτερα τώρα από ό,τι ήταν τότε. Περαιτέρω, η JP Morgan σημειώνει ότι οι μετοχές ακινήτων είναι υποτονικές, οι τιμές των κατοικιών κινούνται ανοδικά φέτος, το FX είναι πολύ πιο σταθερό και η πίστωση έχει καλή συμπεριφορά σε σχέση με το 2015.

Είναι σημαντικό ότι η τρέχουσα πίεση δεν συμβαίνει στο σημείο κορύφωσης της δυναμικής, καθώς η πίστωση και η ανάπτυξη της Κίνας οι δείκτες επιβραδύνουν εδώ και περίπου ένα χρόνο. Το μεγαλύτερο μέρος της επιβράδυνσης της δραστηριότητας στην Κίνα είναι πίσω μας και ότι η σταθεροποίηση θα επέλθει, εν μέρει, λόγω στη βελτίωση της πολιτικής.

Οι θετικές εκτιμήσεις της απεικονίζονται και στις τιμές στόχους που προτείνει για τους βασικούς μετοχικούς δείκτες σε Αμερική, Ευρώπη και όλο τον κόσμο.

Για το βασικό δείκτη S&P 500, η εκτίμηση της είναι ότι θα ολοκληρώσει το έτος στις 4.700 μονάδες από 4.300 μονάδες ή με άνοδο της τάξεως του 9%. Για το δείκτη MSCI Europe, η εκτίμηση της για το τέλος του 2021 είναι στις 1.970 μονάδες από τις 1.822 μονάδες τρέχουσα αποτίμηση ενώ ανοδικές είναι οι εκτιμήσεις της για τις αναδυόμενες αγορές, την Κίνα, το Η.Β., την Ιαπωνία, την Κορέα και τη Νότια Αφρική. Αντίθετα, αρνητική είναι η εικόνα σε Ινδία και Μεξικό.

Διαβάστε ακόμη:

Σχέδιο για επίδομα «μεσαίας τάξης» με εισοδήματα πάνω και… από 30.000 ευρώ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.