H JP Morgan εκτιμά ότι οι ανακοινώσεις της Τράπεζας Πειραιώς στα αποτελέσματα τρίτου τριμήνου την Παρασκευή, ανοίγει τον δρόμο για υψηλές διανομές και για τις άλλες ελληνικές τράπεζες. Η Τράπεζα Πειραιώς στην ανακοίνωση της για τα αποτελέσματα του τρίτου τριμήνου δήλωσε ότι σκοπεύει να επιταχύνει την απόσβεση των αναβαλλόμενων φορολογικών πιστώσεων (DTCs) ότι σχεδιάζει να αυξήσει τις διανομές των κερδών της σε μερίσματα προς τους μετόχους (payout) σε 35% και 50% φέτος και το 2025, αντίστοιχα.

Ο οίκος αναμένει ότι και οι άλλες ελληνικές τράπεζες θα ανακοινώσουν παρόμοια σχέδια με υψηλότερες πληρωμές στα αποτελέσματα του τρίτου τριμήνου.

«Παρά την ισχυρή κεφαλαιακή συγκρότηση τα τελευταία χρόνια, οι ελληνικές τράπεζες ήταν σχετικά προσεκτικές στην επικοινωνία των δυνατοτήτων τους για πληρωμές. Οι διοικήσεις ανέφεραν μια “σταδιακή ευθυγράμμιση” των πληρωμών με τα ευρωπαϊκά επίπεδα τα επόμενα χρόνια. Αυτό το προσεκτικό μήνυμα είναι κατανοητό, καθώς το 2024 έχει σηματοδοτήσει το πρώτο έτος πληρωμών από το 2008, αλλά περιορίζει όλο και περισσότερο τον κλάδο σε σχέση με την υπόλοιπη Ευρώπη, δεδομένων των υγιών προοπτικών κερδοφορίας και των υψηλών δεικτών CET1 σε τράπεζες όπως η ΕΤΕ, με τους επενδυτές να εκφράζουν ενίοτε ανησυχίες που συνδέονται με τα DTCs.

Πιστεύουμε ότι οι τελευταίες ενημερώσεις σηματοδοτούν μια νέα φάση στις στρατηγικές επιστροφής κεφαλαίου. Η Πειραιώς ήταν η πρώτη που ανακοίνωσε μια αυξημένη καταβολή 35%/50% για το 2024/2025 με απόδοση 8%/11%, μαζί με μια εθελοντική επιτάχυνση στην απόσβεση των DTCs, η οποία χρησιμεύει ως απόδειξη της κεφαλαιακής άνεσης», επισημαίνει η αμερικανική τράπεζα.

«Η ανακοίνωση της Τράπεζας Πειραιώς αποτελεί αλλαγή σχεδιασμού από την προηγούμενη σταδιακή προσέγγιση της τράπεζας, κατά την άποψή μας. Η προηγούμενη στρατηγική περιόριζε τον κλάδο, λαμβάνοντας υπόψη τα ισχυρά επίπεδα εποπτικών κεφαλαίων που διαθέτουν οι ελληνικές τράπεζας και τα υψηλά ευρωπαϊκά κριτήρια αναφοράς όσον αφορά την επιστροφή κεφαλαίου. Επιπρόσθετα, το σχέδιο της πορτογαλικής τράπεζας BCP για αποπληρωμή 75% στη νέα στρατηγική της για τα έτη 2025-2028 αποτελεί θετική ένδειξη, ιδίως δεδομένων των ισχυρότερων σημείων εκκίνησης σε εποπτικά κεφάλαια CET1 της Alpha Bank, της Eurobank και της Εθνικής Τράπεζας.

Αξίζει να σημειωθεί ότι η BCP έχει δείκτη DTC/CET1 27% και το πορτογαλικό πλαίσιο είναι πολύ παρόμοιο με το ελληνικό. Οι υψηλότερες πληρωμές θα οδηγήσουν σε συνολικές αποδόσεις που θα μπορούσαν να ξεπεράσουν το 10% το 2025, αντιστοιχώντας στον ευρωπαϊκό μέσο όρο, ενώ κάθε πληρωμή 10% που παρέχεται με τη μορφή επαναγοράς μετοχών θα προσθέσει 2,1% στα κέρδη ανά μετοχή (EPS) κατά μέσο όρο. Ως εκ τούτου, οι επαναγορές μετοχών θα αποτελέσουν πιθανότατα κεντρικό μέρος της διανομής κεφαλαίου το επόμενο έτος. Είμαστε εποικοδομητικοί για τις ελληνικές τράπεζες στις τρέχουσες αποτιμήσεις σε όρους P/E στις 5,4 φορές για το 2025 και σε όρους P/TBV στις 0,6 φορές για 12,1% δείκτη αποδοτικότητας ενσώματων ιδίων κεφαλαίων RοTE και την υψηλή δυναμική διανομής κερδών», υπογραμμίζει ο οίκος.

Οι επαναγορές είναι ιδιαίτερα αυξητικές για τα κέρδη ανά μετοχή

«Πιστεύουμε ότι οι επαναγορές μετοχών θα αποτελέσουν κεντρικό μέρος της διανομής κεφαλαίου το επόμενο έτος. Οι ελληνικές τράπεζες δεν θα είναι η πρώτη φορά που θα εφαρμόσουν τη στρατηγική επαναγορών μετοχών. Η Eurobank αγόρασε το 1,4% των μετοχών της από το ΤΧΣ το 2023 και η Alpha Bank εκτέλεσε το ήμισυ της περσινής πληρωμής μέσω επαναγοράς μετοχών. Επιπλέον, η Εθνική Τράπεζα έχει επισημάνει εδώ και καιρό τις φιλοδοξίες της για επαναγορά, ενώ η διοίκηση της Τράπεζας Πειραιώς την περασμένη εβδομάδα ανέφερε επίσης ότι θα υπάρξει ένα “σημαντικό στοιχείο επαναγοράς” στο σχέδιο διανομής του 2024. Στις τρέχουσες αποτιμήσεις, οι επαναγορές αποτελούν σαφές πλεονέκτημα.

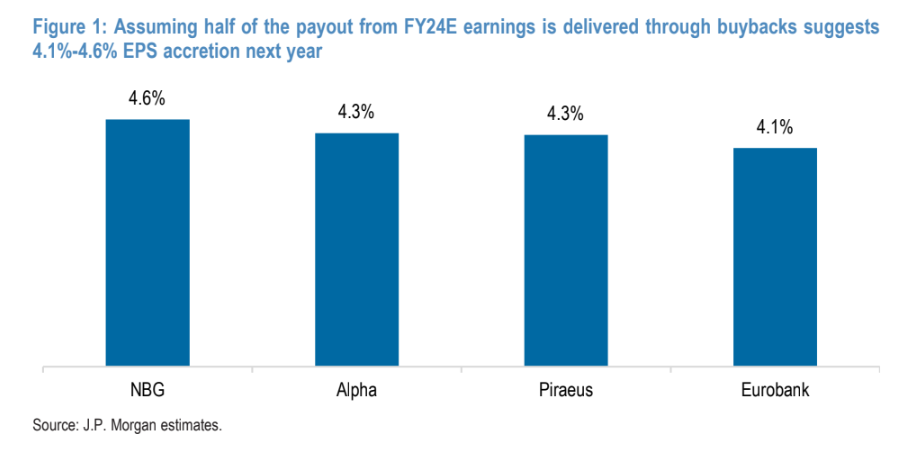

Κάθε πληρωμή 10% με τη μορφή επαναγοράς μετοχών θα πρόσθετε 2,1% στα EPS του 2025, κατά μέσο όρο. Αν το ήμισυ της πληρωμής στους μετόχους από τα κέρδη του 2024 πραγματοποιηθεί μέσω επαναγορών, αυτό υποδηλώνει αύξηση των EPS κατά 4,1%-4,6% το επόμενο έτος. Αναμένουμε ότι και άλλες τράπεζες θα ανακοινώσουν παρόμοια σχέδια με υψηλότερες πληρωμές τις επόμενες ημέρες, και σε 10% απόδοση περίπου για το 2025. Βλέπουμε ότι η πληρωμή σε επίπεδο κλάδου ταιριάζει σε γενικές γραμμές με τον ευρωπαϊκό μέσο όρο. Η ΕΤΕ είναι σαφώς η κύρια εστίαση όσον αφορά την πληρωμή, αλλά επισημαίνουμε επίσης την Alpha Bank, δεδομένης της ισχυρής κεφαλαιακής θέσης (16,6% στο β’ τρίμηνο pro-forma για την πώληση της Ρουμανίας) και των χαμηλότερων αποτιμήσεων. Θεωρούμε ότι αυτό αποτελεί θετικό δείκτη για τα πιθανά μεσοπρόθεσμα επίπεδα πληρωμών για τις ελληνικές Τράπεζες με πλεονάζοντα κεφάλαια, ιδίως δεδομένων των ισχυρότερων σημείων εκκίνησης CET1 στην Alpha, τη Eurobank και την ΕΤΕ», καταλήγει ο οίκος.

Διαβάστε ακόμη

Metlen: Xαράσσει ενεργειακό διάδρομο σε όλα τα Βαλκάνια και φτάνει ως την Ουγγαρία

Μπλόκα σε ταξί και λαϊκές αγορές – Εντατικοί έλεγχοι από την ΑΑΔΕ στα περιουσιακά στοιχεία

ΑΑΔΕ: Πώς θα γίνεται πλέον ηλεκτρονικά διακοπή εργασιών

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα