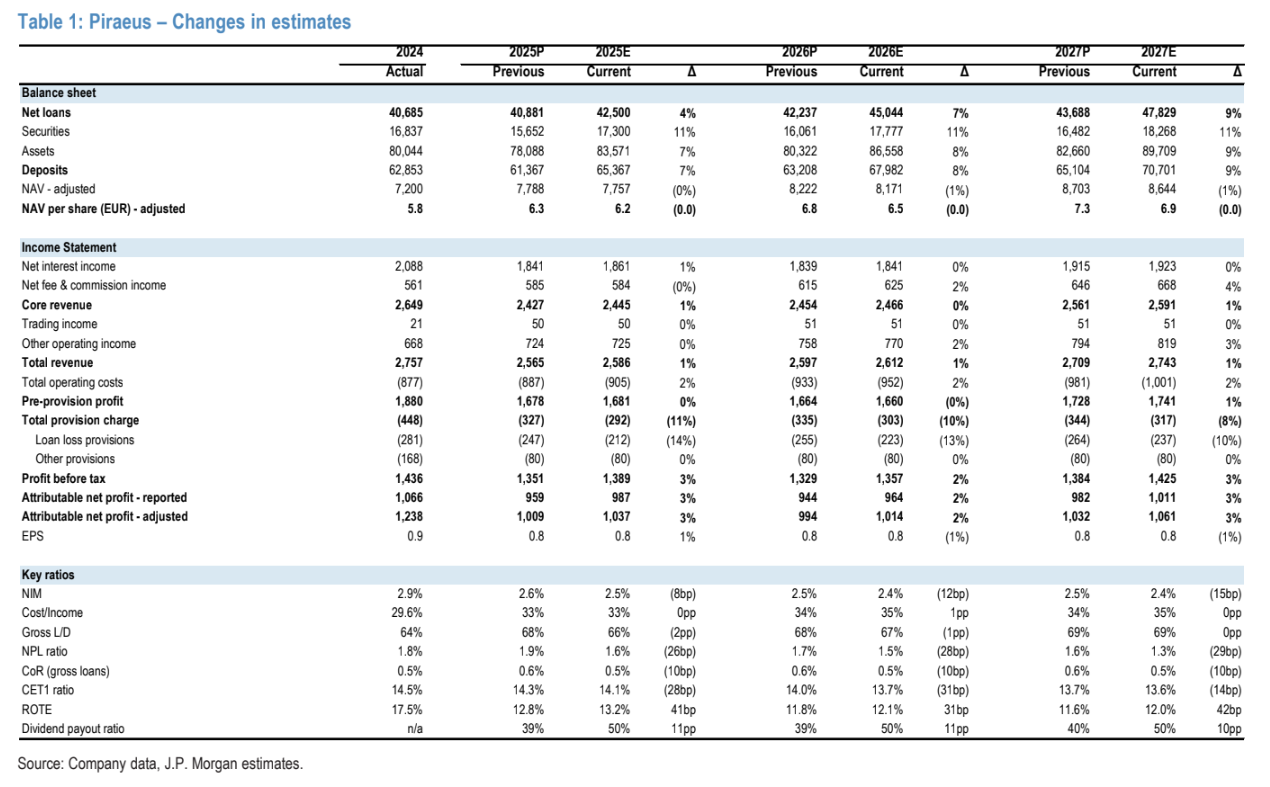

H JP Morgan επικαιροποιεί τις εκτιμήσεις της για την Τράπεζα Πειραιώς μετά την ανακοίνωση των αποτελεσμάτων του 4ου τριμήνου του έτους και αυξάνει την τιμή στόχο στα 6,30 ευρώ από 6,20 ευρώ, διατηρώντας τη σύσταση για υπεραπόδοση (overweight).

«Ενσωματώνουμε καλύτερους όγκους δανείων που αντανακλούν τις ισχυρές επιδόσεις για την περσινή χρονιά, ενώ εφαρμόζουμε επίσης άλλες αλλαγές στην εικόνα της αγοράς. Οι προβλέψεις μας συνεχίζουν να υποθέτουν ότι το επιτόκιο της ΕΚΤ στο 1,75% το 2025. Επιπλέον, αφαιρούμε την προηγούμενη παραδοχή μας για 75 εκατ. ετησίως για επαναγορά από τις εκτιμήσεις μας, αντανακλώντας την προτίμηση της διοίκησης για μια πληρωμή μερίσματος σε μετρητά από τα κέρδη του 2024, αν και διατηρούμε τη συνολική πληρωμή σε σταθερό ποσοστό 50% για την περίοδο 2025-2027. Συνολικά, η τιμή-στόχος μας για τον Δεκέμβριο του 2026 αυξάνεται ελαφρώς σε 6,30 ευρώ από 6,20 ευρώ προηγουμένως με τη σύσταση για υπεραπόδοση να διατηρείται», εξηγεί ο στρατηγικός οίκος.

Το 2024 ήταν μια πολύ ισχυρή χρονιά για την Πειραιώς και οι νέες επιχειρηματικές προοπτικές επιβεβαιώνουν τη φιλοδοξία και την αυτοπεποίθηση της διοίκησης για τη διατήρηση των καθαρών κερδών σε αυτά τα επίπεδα ρεκόρ στο εγγύς μέλλον, παρά τις σημαντικές μειώσεις των επιτοκίων. Περαιτέρω ανάπτυξη αναμένεται τα επόμενα χρόνια, η οποία θα οφείλεται στη σταθερή αύξηση των δανείων και το ευνοϊκό κόστος κινδύνου. Οι μετοχές έχουν καλή απόδοση, με άνοδο 23% φέτος σε σύγκριση με άλλες ομοειδείς ελληνικές μετοχές με άνοδο 12% και τον ευρωπαϊκό δείκτη SX7P με άνοδο 19%.

“Με δείκτη P/E σε 6,1x το 2026 και δείκτη P/TBV σε 0,7x παραμένουμε άνετοι με τη μακροχρόνια αξιολόγηση overweight για τις μετοχές της Πειραιώς. Πιθανή ροή ειδήσεων σχετικά με το ενδιαφέρον της Πειραιώς για την Εθνική Ασφαλιστική είναι κλειδί για να παρακολουθήσουμε’, επισημαίνει η JP Morgan.

H επενδυτική θέση για την Πειραιώς

Η αμερικανική τράπεζα εκτιμά ότι η Τράπεζα Πειραιώς έχει πραγματοποιήσει μια αξιοσημείωτη θεμελιώδη στροφή, μειώνοντας τα NPEs κατά περισσότερο από 20 δισ. ευρώ από το τέλος του 2020 και επιτυγχάνοντας σημαντικές βελτιώσεις στο franchise της, με κανονικοποιημένη καθαρή κερδοφορία που έφτασε τα €1,0 δισ. το 2023 και αντιστοιχούν σε 17% δείκτη αποδοτικότητας ROTE. Η φιλοδοξία της τράπεζας να διατηρήσει την κερδοφορία της στην τρέχουσα κορυφή είναι φιλόδοξη, λαμβάνοντας υπόψη την πορεία για χαμηλότερη επιτοκίων, ωστόσο η JPM θεωρεί ότι το σχέδιο είναι ισορροπημένο και συνεκτικό. Τους καθησυχάζει το ισχυρό ιστορικό υλοποίησης της διοίκησης τα τελευταία χρόνια. Κλειδί για την επενδυτική υπόθεση είναι ο δείκτης CET1 της τράπεζας, ο οποίος πρόσφατα πλησίασε το 15%, συμπεριλαμβανομένου του 35% του μερίσματος.

“Θεωρούμε ότι αυτό αποτελεί ένα σημαντικό επίπεδο άνεσης τόσο για τη διοίκηση όσο και για τους επενδυτές, και ένα σημαντικό κίνητρο για να μειωθεί η διαφορά αποτίμησης της Πειραιώς σε σχέση τις ΕΤΕ και Eurobank. Η τιμή στόχος για τον Δεκέμβριο του 2026 στα €6,30 βασίζεται ενσωματώνει 12,0% δείκτη ROTE (μετά την πληρωμή για τα κουπόνια του ομολόγου AT1), κόστος ιδίων κεφαλαίων 12,5% και ρυθμό ανάπτυξης 1,5%”, καταλήγει ο οίκος.

Διαβάστε ακόμη

Ενέργεια: Ανω – κάτω η αγορά σε ρεύμα και φυσικό αέριο (pics + πίνακας)

Κτηματολόγιο: Γιατί η κυβέρνηση βάζει «φρένο» στις αγωγές του Δημοσίου κατά ιδιωτών

Αφοί Χαΐτογλου: Πώς θα ξεπεράσει τον πήχη των 100 εκατ. ευρώ φέτος

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.