Τα προηγούμενα 24ώρα, οι υψηλά ιστάμενοι της Credit Suisse «πέρασαν» τον χρόνο τους, προσπαθώντας να διαψεύσουν τις φήμες που «ξεπετάγονταν» στα social media για την «υγεία» της Νο.2 ελβετικής τράπεζας και μίας εκ των μεγαλύτερων στην Ευρώπη. Φήμες, οι οποίες οδήγησαν την τιμή της μετοχής σε ιστορικό χαμηλό και το κόστος ασφάλισης έναντι μιας πιθανής χρεοκοπίας (τα γνωστά CDS) στο υψηλότερο επίπεδο όλων των εποχών.

Στο επίκεντρο της εν εξελίξει καταιγίδας, αναμφίβολα, τίθεται μία και μοναδική ερώτηση, την οποία μέχρι στιγμής κανείς δεν τολμάει να απαντήσει. Πόσο μεγάλη είναι η κεφαλαιακή τρύπα της ιστορικής -ιδρυθείσα το 1856- χρηματοπιστωτικής εταιρείας;

Τον Ιούλιο του 2022, όταν ανέλαβε τα «ηνία» ο Ulrich Koerner, το νέο «αφεντικό» βρήκε ένα… μπάχαλο. Τα διαδοχικά σκάνδαλα, όπως η κατάρρευση των funds Archegos – Greensill, το ξέπλυμα βρόμικου χρήματος στη Βουλγαρία, η βιομηχανική κατασκοπεία και ύποπτη πελατεία με εμπόρους όπλων και ναρκωτικών, είχαν οδηγήσει σε μια μεγάλη εκροή κεφαλαίων και πελατών. Χαρακτηριστικό της όλης κατάστασης ήταν ότι οι προ-φόρων ζημιές στο α’ εξάμηνο ανήλθαν σε 1,6 δισ. φράγκα.

Ο νέος διευθύνων σύμβουλος δεσμεύτηκε να παρουσιάσει στις 27 Οκτωβρίου ένα στρατηγικό σχέδιο εξόδου από την κρίση. Το εν λόγω σχέδιο, κατά τον ίδιο, βρίσκεται στο τελικό στάδιο οριστικοποίησης. Πιθανολογείται ότι θα περιλαμβάνει εκ βάθρων αλλαγές στον επενδυτικό τομέα, περικοπές χιλιάδων θέσεων εργασίας, πωλήσεις περιουσιακών στοιχείων (όπως η μονάδα διαχείρισης πλούτου στη Λατινική Αμερική), αλλά και την επαναφορά του brand name της First Boston (αμερικανική εταιρεία, την οποία είχε απορροφήσει το 1990).

Ωστόσο, οι αναλυτές εκτιμούν ότι όλα αυτά δεν αρκούν και ότι θα απαιτηθούν επιπλέον κεφάλαια, μέσω της διαδικασίας της αύξησης μετοχικού κεφαλαίου (ΑΜΚ), προκειμένου να κλείσουν οι «τρύπες» του παρελθόντος και η ελβετική τράπεζα να ανακτήσει την εμπιστοσύνη επενδυτών, πελατών και εταίρων. Εξάλλου, αυτό είναι και το Νο.1 ζητούμενο αυτήν τη στιγμή.

Τον προηγούμενο μήνα, η Deutsche Bank εκτιμούσε ότι η Credit Suisse θα χρειαζόταν επιπλέον κεφάλαια της τάξης των 4 δισ. φράγκων (περίπου 4 δισ. δολαρίων). Κι αυτό εξαιτίας των δαπανών αναδιάρθρωσης, της ανάγκης διεύρυνσης της επιχειρηματικής βάσης, αλλά και της πίεσης των εποπτικών αρχών για υψηλότερους κεφαλαιακούς δείκτες. Έως την περασμένη Παρασκευή, οι αναλυτές σε Keefe, Bruyette και Woods είχαν αναθεωρήσει αυτό το ποσό στα 6 δισ. φράγκα.

Για μια τράπεζα, όμως, της οποίας η κεφαλαιοποίηση έχει συρρικνωθεί μόλις στα 10 δισ. φράγκα (από τουλάχιστον 22 δισ. πριν έναν χρόνο), τόσο μεγάλες ΑΜΚ σημαίνουν ένα και μόνο πράγμα. Τεράστιο dilution (απομείωση) για τους ήδη υπάρχοντες επενδυτές, οι οποίοι έχουν επανειλημμένως κληθεί να βάλουν… πλάτη.

Γι’ αυτόν τον λόγο, μέχρι στιγμής, η διοίκηση της Credit Suisse δεν έχει τολμήσει να ψελλίσει τη λέξη «ΑΜΚ», διαψεύδοντας κάθε σχετικό σενάριο και επαναλαμβάνοντας ότι η τράπεζα είναι κεφαλαιακά ισχυρή. «Θέλω να είμαι ξεκάθαρος, δεν ζητάμε από τους επενδυτές νέα κεφάλαια» δηλώνει στους Financial Times ένας από τους τραπεζίτες, ο οποίος εμπλέκεται στις τελευταίες διεργασίες.

«Θα κάνουμε πωλήσεις και εκποιήσεων περιουσιακών στοιχείων» αντιτείνει, ερωτηθείς πού θα βρεθούν τα απαιτούμενα χρήματα. Ωστόσο, οι αναλυτές θεωρούν ότι αυτές οι κινήσεις μπορούν να αποφέρουν μόλις έως 2 δισ. φράγκα. Τι θα γίνει με τα υπόλοιπα;

Η εκτίναξη των CDS σε ιστορικά υψηλά επίπεδα αποτυπώνει όλη αυτή την ανησυχία και την αβεβαιότητα σχετικά με το μέλλον της πάλαι ποτέ κραταιής τράπεζας. Καθ’ όλη τη διάρκεια του Σαββατοκύριακου, τα social media και τα διαδικτυακά φόρουμ κατακλύστηκαν από φήμες περί άμεσης κατάρρευσης. Μέχρι τη Δευτέρα είχε καταστεί σαφές ότι η επικοινωνιακή στρατηγική των Ελβετών είχε αποτύχει να καθησυχάσει τους επενδυτές.

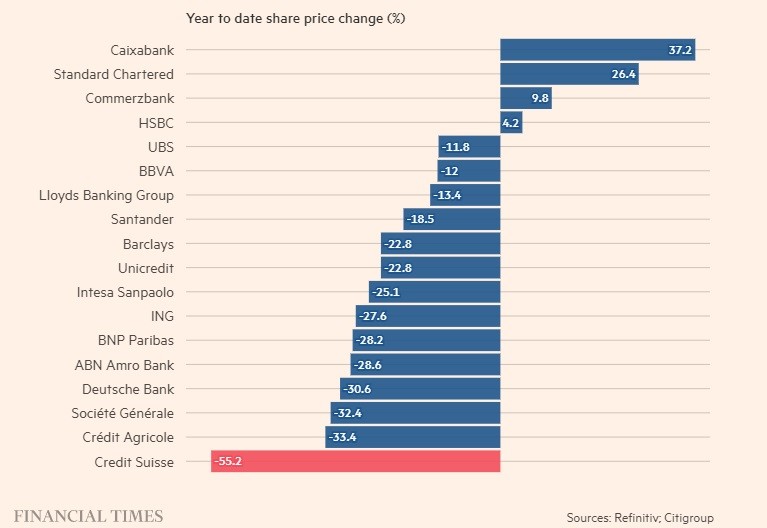

Traders και επενδυτές έσπευσαν να πουλήσουν τις μετοχές και τα ομόλογα της Credit Suisse και να αγοράσουν CDS. Αποτέλεσμα ήταν το 5ετές ασφάλιστρο κινδύνου να εκτοξευτεί κατά τουλάχιστον 100 μονάδες βάσης τη Δευτέρα και να φθάσει έως τις 350 μονάδες βάσης. Η μετοχή της τράπεζας δε, κατακρημνίστηκε στο ιστορικό χαμηλό των 3,6 φράγκων, αν και την Τρίτη ανέκαμψε στα επίπεδα των 4 φράγκων.

H κρίση εμπιστοσύνης προς την ελβετική τράπεζα, θυμίζει σε πολλούς την προ εξαετίας περιπέτεια της Deutsche Bank. Τότε, η γερμανική τράπεζα αντιμετώπιζε μια σειρά προκλήσεων, με κυριότερη το ύψος του προστίμου για το σκάνδαλο με τα αμερικανικά στεγαστικά δάνεια, τα οποία προκάλεσαν την κρίση του 2008. Αποτέλεσμα ήταν τα CDS να εκτοξευτούν, οι οίκοι να υποβαθμίσουν την αξιολόγησή της και ορισμένοι πελάτες να αποχωρήσουν έντρομοι.

«Είμαστε επιφυλακτικοί στο να κάνουμε παραλληλισμούς με το 2008 ή την Deutsche Bank του 2016. Οι αγορές φαίνεται ότι προεξοφλούν μια ΑΜΚ με υψηλό dilution. Δεν θεωρούμε ότι αυτό είναι ένα προκαθορισμένο συμπέρασμα και γι’ αυτό πιστεύουμε ότι το “buy” στην Credit Suisse είναι μόνο για τους γενναίους» επισημαίνεται στο νέο report της Citigroup.

Τι γίνεται με κεφάλαια, ρευστότητα

Όσον αφορά τα επίπεδα ρευστότητας της τράπεζας, σύμφωνα με τους Financial Times, ο σχετικός δείκτης κυμαίνεται στο 191 ανά σεντ, το οποίο είναι σημαντικά υψηλότερο σε σχέση με τις περισσότερες τράπεζες. Αυτό το στοιχείο αντανακλά τον μεγάλο ποσό ρευστότητας, το οποίο η τράπεζα διατηρεί και μπορεί να χρησιμοποιήσει για τις βραχυπρόθεσμες ανάγκες της. Την ίδια στιγμή, ο δείκτης κεφαλαιακής επάρκειας CET1 κυμαίνεται στο 13,5% -ένα επίπεδα παρόμοιο με τους αντίστοιχους δείκτες σε UBS, HSBC, Deutsche Bank και BNP Paribas.

«Κοιτώντας τα στοιχεία στο τέλος του β’ τριμήνου του 2022, τα κεφάλαια και η ρευστότητα της Credit Suisse χαρακτηρίζονται ως υγιή» επιβεβαιώνει ο Kian Abouhossen, κορυφαίος αναλυτής της JP Morgan. Κι αυτό το συμπέρασμα, εφόσον «περάσει» και στις αγορές, είναι βέβαιο ότι θα συνδράμει στην αποκλιμάκωση των πιέσεων και στην αποφυγή ενός ντόμινο αρνητικών εξελίξεων, το οποίο υπό προϋποθέσεις θα μπορούσε να θυμίζει τα γεγονότα του 2008.

Προς το παρόν…

Διαβάστε επίσης

Καφές: Γιατί η ποικιλία arabica βρίσκεται σε κίνδυνο

Ανησυχία στην ελληνική Ναυτιλία από τους τριγμούς της Credit Suisse

Ευρωπαϊκή συμφωνία για έναν κοινό φορτιστή για όλες τις ηλεκτρονικές συσκευές