Μετά το ράλι του περασμένου τετάρτου τριμήνου και λόγω της έλλειψης καταλυτών, οι αγορές φαίνεται να έχουν «μπει σε χειμερία νάρκη», επισημαίνει η γερμανική τράπεζα Deutsche Bank. «Εξαιρουμένων λίγων εταιρειών (σ.σ. Novo, ASML και SAP), ο ευρωπαϊκός δείκτης Stoxx 600 θα ήταν αμετάβλητος σε ετήσια βάση. Παραμένουμε αισιόδοξοι για τις μετοχικές αγορές, αλλά αναμένουμε κάποιο καταλύτη για κατεύθυνση από πλευράς τακτικής. Η επένδυση σε συνδυαστικές συναλλαγές (relative trades) είναι πιθανό να αποφέρει υψηλότερα κέρδη από το να κυνηγάμε κατευθυνόμενες κινήσεις της αγοράς», εξηγεί η ομάδα European Equity and Cross Asset Strategy.

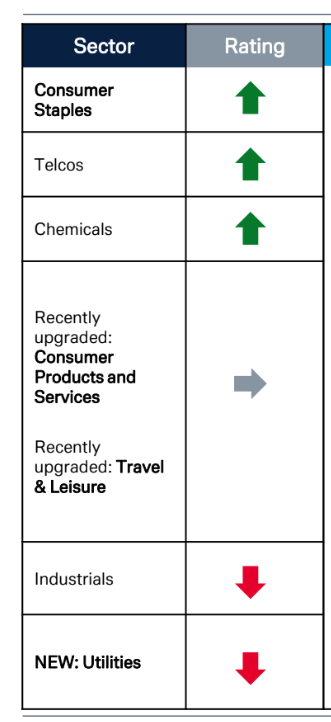

Οι κορυφαίες επιλογές της DB είναι οι εξής:

- Προτιμά τις ευρωπαϊκές έναντι των αμερικανικών μετοχών: Σχεδόν ρεκόρ διαφορών αποτίμησης, καθώς ο S&P 500 διαπραγματεύεται με +6,9 μονάδες P/E έναντι του STOXX 600 και πολύ χαμηλότερες προβλέψεις κερδών με +8% ΗΠΑ έναντι 0% Ευρώπη αφήνουν περισσότερες δυνατότητες για ανοδικές εκπλήξεις στην Ευρώπη. Σε συνδυασμό με την ταχύτερη τάση αποπληθωρισμού στην Ευρώπη, η οποία ενδέχεται να οδηγήσει σε περισσότερες μειώσεις επιτοκίων από την ΕΚΤ σε σχέση με τη Fed, και μια μειούμενη διαφορά στην οικονομική ανάπτυξη.

- Επιλέγει τις μετοχές μικρής (small cap) κεφαλαιοποίησης έναντι της υψηλής (large cap) κεφαλαιοποίησης: Οι ευρωπαϊκές μετοχές μικρής κεφαλαιοποίησης διαπραγματεύονται με έκπτωση σε σχέση με τις μετοχές μεγάλης κεφαλαιοποίησης. Αυτό είναι εξαιρετικά ασυνήθιστο, καθώς η διαρθρωτικά υψηλότερη μακροπρόθεσμη ανάπτυξη στα κέρδη των μικρών κεφαλαιοποιήσεων οδηγούν συνήθως σε premium αποτίμησης. Με τις αυξανόμενες προοπτικές μιας ήπιας προσγείωσης, αναμένει ότι το χάσμα αποτίμησης μεταξύ Small και Large Caps να εξομαλυνθεί τα επόμενα 1-2 χρόνια. Αυτό θα σήμαινε περίπου 15% σχετικό περιθώριο ανόδου για τις Small Caps. Σημαντικό επίσης είναι ότι προτιμά τις ευρωπαϊκές έναντι των αμερικανικών Small Caps λόγω των διαφορών αποτίμησης.

- Ξεχωρίζει αμυντικούς τομείς που: 1) φαίνονται λιγότερο υπεραγορασμένοι μετά το περσινό ράλι, 2) που επωφελούνται από το περιβάλλον χαμηλότερων επιτοκίων και 3) υπόσχονται στροφή από την αρνητική στη θετική αύξηση των κερδών.

- Προτιμά τον κλάδο με τα διαρκή καταναλωτικά αγαθά: O κλάδος πληροί όλες τις προϋποθέσεις, καθώς είχε τη χειρότερη απόδοση πέρυσι, έχει την υψηλότερη αρνητική συσχέτιση με τα επιτόκια και τα κέρδη του τομέα είναι πιθανό να ανακάμψουν φέτος.

- Επιλέγει τις τηλεπικοινωνίες: Ο κλάδος θα πρέπει να επωφεληθεί από τις λιγότερες ανησυχίες σχετικά με τα σχετικά υψηλά επίπεδα χρέους του και αναμένει επίσης ότι ο τομέας θα είναι σε θέση να αυξήσει τα κέρδη του το 2024, παρά το αδύναμο περιβάλλον οικονομικής ανάπτυξης.

- Δεν προτιμάει τον κλάδο με τις υπηρεσίες κοινής ωφέλειας: Σε αντίθεση με την κοινή αντίληψη, η συσχέτιση του κλάδου με τα επιτόκια είναι εξαιρετικά χαμηλή. Ταυτόχρονα, οι ευρωπαϊκές τιμές της ηλεκτρικής ενέργειας συνέχισαν να υποχωρούν τους τελευταίους μήνες και αφήνουν μικρό περιθώριο για θετικές αναθεωρήσεις των κερδών.

- Ξεχωρίζει κυκλικούς τομείς: 1) τον κλάδο στα χημικά έναντι των βιομηχανικών. Μεταξύ των κυκλικών τομέων, παραμένει με underweight στα βιομηχανικά και overweight στα χημικά. Οι βιομηχανικές μετοχές προβάλλονται ακριβές σε σύγκριση με τα μικρά ανεκτέλεστα υπόλοιπα παραγγελιών και τη χαμηλή εισροή παραγγελιών. Από άποψη τακτικής, οι βιομηχανικές εταιρείες θα μπορούσαν να είναι μεταξύ των ασθενέστερων τομέων κατά τη διάρκεια αυτής της περιόδου κερδών, καθώς η ορατότητα για τα κέρδη παραμένει χαμηλή. Τα χημικά από την άλλη πλευρά φαίνονται πιο προχωρημένα στον κύκλο απομάκρυνσης των αποθεμάτων και θα μπορούσαν να πλησιάζουν στο τέλος των αρνητικών αναθεωρήσεων των κερδών μετά από αυτή την περίοδο κερδών.

- Mακροπρόθεσμα για τις μετοχές: Ο κλάδος των βασικών υλικών φαίνεται όλο και πιο ελκυστικός μετά τις αδύναμες επιδόσεις του περασμένου έτους. Ο κλάδος των βασικών υλικών παραμένει ένας από τους πιο βασικούς τομείς για την επίτευξη της παγκόσμιας ανάγκης για μια επιτυχημένη ενεργειακή μετάβαση.

«Κατά τα επόμενα χρόνια, αναμένουμε ότι η αυξανόμενη ζήτηση για μέταλλα θα ξεπεράσει την αύξηση της παραγωγής. Η περσινή χαμηλότερη από την αναμενόμενη παραγωγή π.χ. χαλκού και η υψηλότερη από την αναμενόμενη ζήτηση από έργα ανανεώσιμων πηγών ενέργειας στην Κίνα είναι ελπιδοφόρες. Από πλευράς τακτικής, η αδυναμία στην παγκόσμια μεταποίηση και κυρίως ο σκεπτικισμός σχετικά με την ανάπτυξη της Κίνας περιορίζουν την ανοδική πορεία του τομέα. Περιμένουμε την επιβεβαίωση της σταθερής κινεζικής οικονομικής ανάπτυξης προς το παρόν και παραμένουμε ουδέτεροι στον τομέα και ο κλάδος των συνδεδεμένων ειδών είναι ο τομέας που προτιμούμε», καταλήγει η Deutsche Bank.

Διαβάστε ακόμη

Υπερκάλυψη ρεκόρ για τα ομόλογα των τραπεζών – Τι σηματοδοτούν οι επιτυχείς εκδόσεις

Ακίνητα: «Φέσια» ενοικιαστών στην ΕΥΔΑΠ βαραίνουν τους ιδιοκτήτες

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.