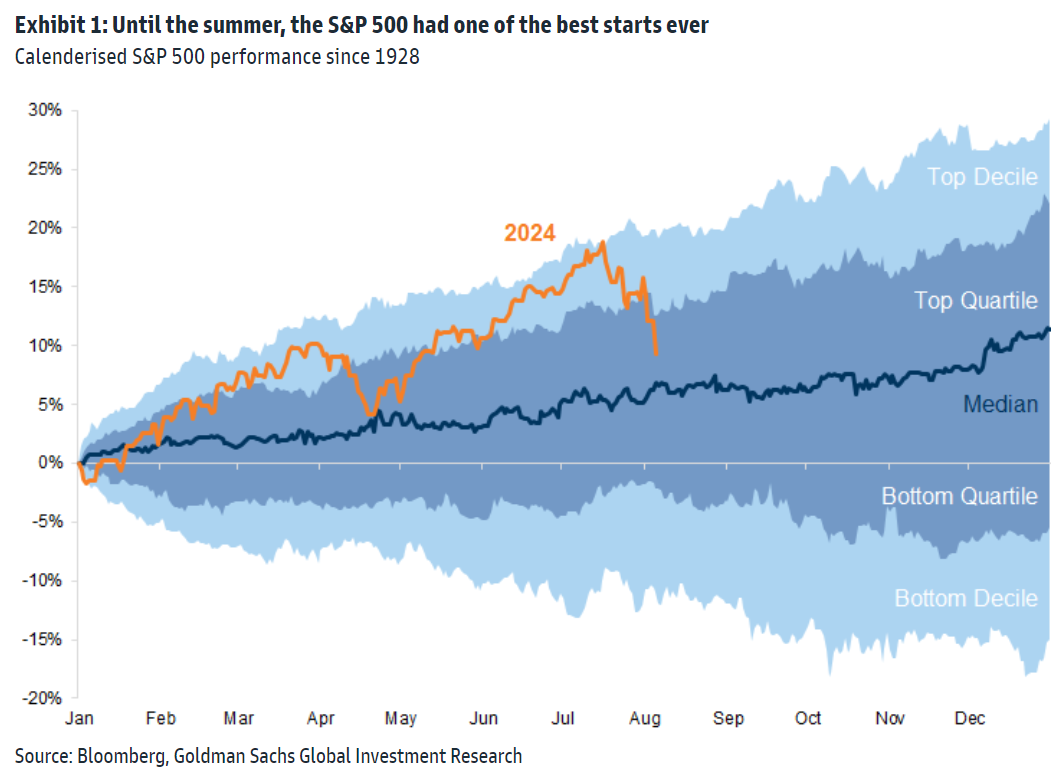

Η αμερικανική επενδυτική τράπεζα Goldman Sachs εκτιμά ότι η διόρθωση στις αγορές δεν έχει ολοκληρωθεί ακόμη αλλά επιμένει ότι η bear market στις μετοχές, δηλαδή μια πτώση άνω του 20% από το πρόσφατο υψηλό για τον δείκτη S&P 500, θα αποφευχθεί.

«Σε αυτό το στάδιο, οι αποτιμήσεις έχουν μετριαστεί αλλά παραμένουν αυξημένες, ιδίως στις ΗΠΑ. Ακόμη και με τις χθεσινές κινήσεις (5 Αυγούστου), η παγκόσμια αγορά μετοχών έχει αυξηθεί κατά 20% περίπου από τα χαμηλά του περασμένου Οκτωβρίου και ο Nasdaq έχει αυξηθεί κατά 8% φέτος.

Ο τρέχον δείκτης αποτίμησης P/E για τον S&P 500 εξακολουθεί να είναι πάνω από 20 φορές. Οι αποτιμήσεις έχουν συμπιεστεί με την πώληση, αλλά εξακολουθούν να είναι μόνο μέτριες σε σύγκριση με την ιστορική τους πορεία. Ο δείκτης Ρ/Ε των παγκόσμιων μετοχικών αγορών MSCI AC World μειώθηκε κατά λιγότερο από 2 μονάδες P/E από τις 18,5 φορές σε 16,5 φορές», εξηγεί η τράπεζα.

Σε ένα σενάριο ύφεσης, αν αυτό τιμολογηθεί, οι στρατηγικοί αναλυτές της Goldman Sachs για τις ΗΠΑ εκτιμούν ότι ο δείκτης P/E θα μπορούσε να πέσει σε περίπου 18 φορές με δίκαιη αξία για τον δείκτη S&P 500 στις 4.800 μονάδες. Επιπλέον, η συγκέντρωση της αμερικανικής αγοράς μετοχών μειώθηκε μόνο ελαφρώς κατά τη διάρκεια της υποχώρησης, γεγονός που υποδηλώνει ότι οι κίνδυνοι συγκέντρωσης παραμένουν αυξημένοι.

«Αν και η διόρθωση κατά την τελευταία εβδομάδα έχει ανατρέψει τον θεμελιώδη δείκτη Bull/Bear από τα υψηλότερα επίπεδά του στις αρχές Ιουλίου, παραμένει αυξημένος. Ο δείκτης αυτός περιλαμβάνει έξι θεμελιώδεις παράγοντες οι οποίοι, όταν όλοι μαζί βρίσκονται σε ακραία επίπεδα, τείνουν να επισημαίνουν αυξημένους κινδύνους για μια bear market ή μια περίοδο χαμηλών αποδόσεων. Η υψηλή αποτίμηση και η αύξηση της ανεργίας στις ΗΠΑ από ένα χαμηλό επίπεδο είναι δύο από τις συνιστώσες που είναι πιο τεντωμένες και υποδηλώνουν ότι δεν έχουμε ξεφύγει ακόμη από τον κίνδυνο», σχολιάζει ο Peter Oppenheimer.

Στο ερώτημα για το αν θα μπορούσε αυτή η πτώση στις μετοχές να μετατραπεί σε bear market, κατά την άποψή τους παραμένει απίθανο. Σε τελική ανάλυση, οι περισσότερες πτωτικές αγορές είναι συνάρτηση των φόβων για ύφεση, καθώς είναι οι οικονομικές συρρικνώσεις που οδηγούν σε πτώση των κερδών. Ενώ οι οικονομολόγοι του οίκου, για τις ΗΠΑ έχουν αυξήσει την πιθανότητα ύφεσης τους επόμενους 12 μήνες κατά 10% στο 25% η οποία, παραμένει ένας ορατός κίνδυνος και όχι μια πιθανότητα, αν και η χθεσινή τιμή του δείκτη υπηρεσιών ISM ήταν ισχυρή (51,4 έναντι 51 αναμενόμενων και 48,8 προηγουμένως) υποδηλώνοντας ότι δεν επίκειται ευρεία ύφεση.

«Σε κάθε περίπτωση, υπάρχουν πολλά περιθώρια για μείωση των επιτοκίων ώστε να αμβλυνθεί μια συνεχιζόμενη κρίση οικονομικής αδυναμίας και οι κεντρικές τράπεζες δεν περιορίζονται πλέον από τον φόβο του υψηλού πληθωρισμού. Έχουν συσσωρευτεί πολύ σημαντικά χρηματικά διαθέσιμα που βρίσκονται σε αμοιβαία κεφάλαια της χρηματαγοράς και τα οποία μπορούν να αξιοποιηθούν για να επωφεληθούν από τις χαμηλότερες τιμές των μετοχών. Επιπλέον, οι συστημικοί κίνδυνοι παραμένουν ελεγχόμενοι, δεδομένου ότι οι ισολογισμοί των επιχειρήσεων και των τραπεζών παραμένουν υγιείς και μπορούν να απορροφήσουν τον αντίκτυπο της ασθενέστερης ανάπτυξης καλύτερα από ό,τι σε πολλές άλλες υφέσεις. Ωστόσο, φαίνεται πιθανό ότι η αποκλιμάκωση των τιμών έχει ακόμη περισσότερο δρόμο να διανύσει βραχυπρόθεσμα», προβλέπει ο οίκος.

«Για το υπόλοιπο του καλοκαιριού, και μέχρι να φτάσουμε σε επίπεδα αποτίμησης και διάθεσης για ανάληψη κινδύνου που να υποδηλώνουν μια πιο θετική σχέση κινδύνου/απόδοσης, παραμένουμε αμυντικοί. Οι αυξανόμενες εντάσεις στη Μέση Ανατολή και οι αβεβαιότητες σχετικά με το αποτέλεσμα και τον αντίκτυπο των εκλογών στις ΗΠΑ είναι πιθανό να αυξήσουν τη μεταβλητότητα κατά τη διάρκεια του καλοκαιριού, ακόμη και αν δεν υπάρξει ύφεση. Συνεχίζουμε να προτιμούμε μια πολιτική διαφοροποίησης και έναν συνδυασμό ποιοτικών εταιρειών ανάπτυξης με σταθερές ταμειακές ροές, μαζί με και μετοχές βαθιάς αξίας που παράγουν σταθερά μερίσματα. Πιστεύουμε ότι αυτή η προσέγγιση θα συμβάλει στη δημιουργία της καλύτερης απόδοσης προσαρμοσμένης στον κίνδυνο», καταλήγει ο αμερικανικός επενδυτικός οίκος.

Διαβάστε ακόμη

Με γοργά βήματα η πώληση της ΕΤΕ από το ΤΧΣ

Ο «λογαριασμός» της εφορίας: 1,5% λιγότεροι φορολογούμενοι πληρώνουν… 800 εκατομμύρια περισσότερα

Energean: Ισχυρό ενδιαφέρον για αποθήκευση CO2 στον Πρίνο

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ