Η αμερικανική τράπεζα Goldman Sachs ποσοτικοποιεί στις εκτιμήσεις της για τα κέρδη ανά μετοχή για τις Motor Oil και HELLENiQ ENERGY τον έκτακτο φόρο αλλά την ίδιας στιγμή διατηρεί τις συστάσεις και τις τιμές στόχους που προτείνει αμετάβλητες σε report της.

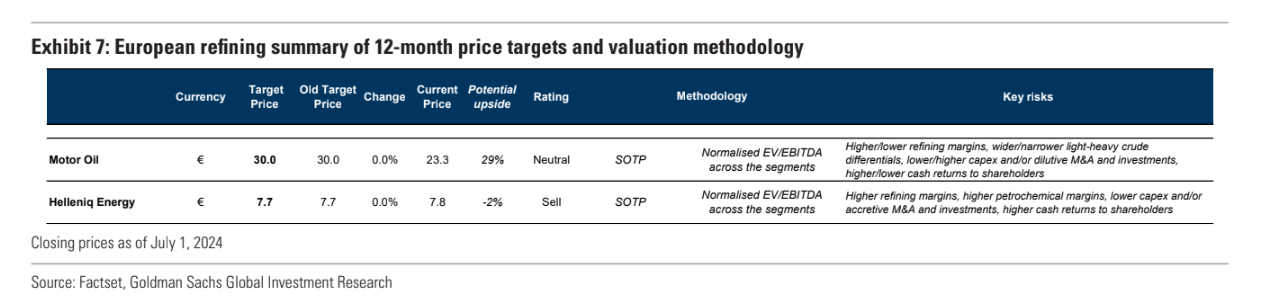

Οι τιμές στόχοι και οι συστάσεις για τις δύο εταιρείες παραμένουν χωρίς αλλαγές με τη HELLENiQ να αποτιμάται στα 7,7 ευρώ ανά μετοχή με σύσταση πώλησης (sell) και αρνητικό περιθώριο μεταβολής στο ταμπλό του ΧΑ και για τη Μotor Oil η ‘δίκαιη τιμή’ τοποθετείται στα 30 ευρώ ανά μετοχή με περιθώριο ανόδου 29% και ουδέτερη σύσταση.

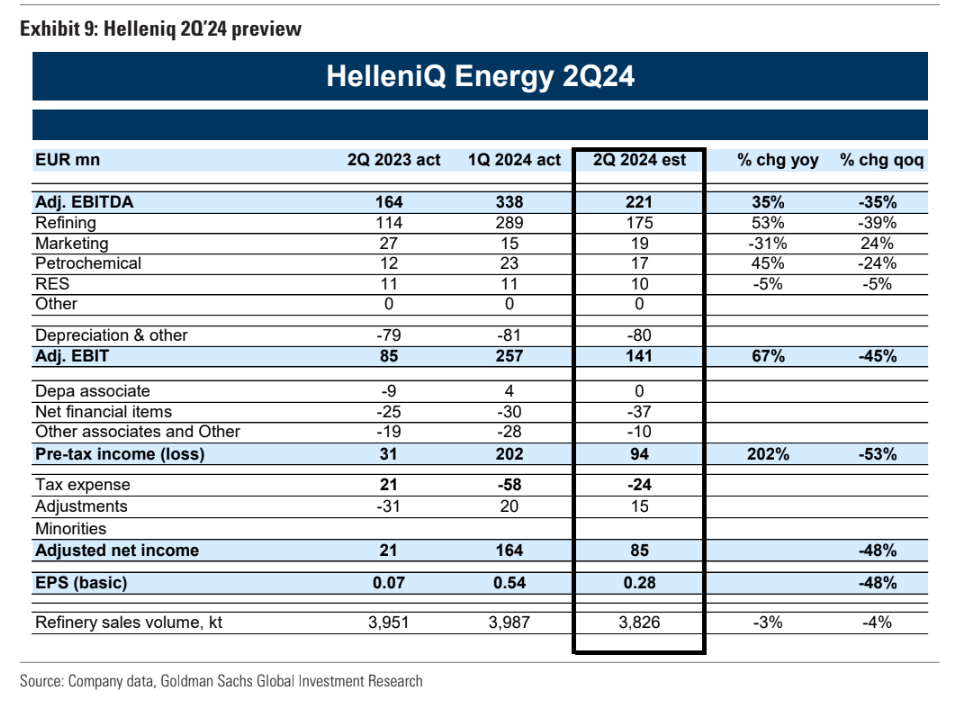

H Goldman Sachs εκτιμά ότι ο εφάπαξ φόρος στα κέρδη των διυλιστηρίων για το 2023 (παρόμοιο με το 2022) για συνολικό ποσό 300 εκατ. ευρώ θα μειώσει τις εκτιμήσεις για τα κέρδη των δύο εταιρειών. Η ίδια περιλαμβάνει 150 εκατ. ευρώ πρόσθετου φόρου εισοδήματος για τη HELLENiQ ENERGY και τη Μotor Oil στα οικονομικά στοιχεία του τρίτου φετινού τριμήνου και οι πληρωμές εκτιμώνται από το τέταρτο φετινό τρίμηνο έως το δεύτερο τρίμηνο του επόμενου έτους.

Η ομαλοποίηση των περιθωρίων κέρδους λόγω της υψηλότερης προσφοράς και των αποθεμάτων αυξάνει ωστόσο τις εκτιμήσεις τους κατά 8%, 2% και 1% στα EBITDA κατά μέσο όρο για τα έτη 024-2025-2026. Μετά τον έκτακτο φόρο, οι εκτιμήσεις της για τα κέρδη ανά μετοχή για το 2024 αναθεωρούνται προς τα κάτω κατά περίπου 30% για το 2024 λόγω της ενσωμάτωσης έκτακτων φόρων.

H Goldman Sachs εξηγεί ότι το δεύτερο τρίμηνο ο δείκτης περιθωρίου διύλισης για τα ευρωπαϊκά διυλιστήρια μειώθηκε κατά περίπου 30% σε τριμηνιαία βάση, δεδομένου ότι τα προϊόντα μεσαίας απόσταξης που αποτελούν περίπου το 45% του μείγματος προϊόντων για τα ελληνικά διυλιστήρια μειώθηκαν κατά περίπου 35% τριμηνιαίως. Για το δεύτερο εξάμηνο του 2024, η Goldman Sachs αναμένει περαιτέρω σταδιακή εξομάλυνση των αποσταγμάτων και των μέσων περιθωρίων κέρδους μεσαίου κύκλου. Η ευρωπαϊκή αγορά ντίζελ έχει λάβει σημαντικές εισροές από τη Μέση Ανατολή και την Ασία, οι οποίες έχουν αυξήσει τα ευρωπαϊκά αποθέματα ντίζελ.

Ο οίκος για τη Μotor Oil διατηρεί την ουδέτερη (neutral) σύσταση της λόγω της υπεραπόδοσης των μετοχών της σε σχέση με τον κλάδο την περίοδο 2022-2023 και αυτή η απόδοση έχει υποστηριχθεί από ένα ισχυρό μακροοικονομικό περιβάλλον διύλισης. Η Motor Oil έχει επίσης επεκταθεί στην παραγωγή ενέργειας από ΑΕΠ μέσω συγχωνεύσεων και εξαγορών, αυξάνοντας με αυτόν τον τρόπο τη δυναμικότητα σε ΑΠΕ στα 839 MW μέχρι το τέλος του 2023 έναντι 279 MW το 2021. Η Motor Oil στοχεύει σε 2 GW περίπου ΑΠΕ και 250 εκατ. ευρώ EBITDA από τις ανανεώσιμες πηγές ενέργειας έως το 2030. Ο οίκος αναγνωρίζει την υψηλή ποιότητα και πολυπλοκότητας στο διυλιστήριο της Motor Oil αλλά και την αναβάθμιση της επιχειρηματικής δραστηριότητας στις ΑΠΕ, αλλά θεωρεί ότι τα τρέχοντα επίπεδα αποτίμησης αντανακλούν αυτό το γεγονός.

Για τη HELLENiQ ENERGY, η σύσταση για τη μετοχή είναι πώληση (sell), καθώς βάσει των εκτιμήσεων της για το 2025, η μετοχή είναι διαπραγματεύσιμη χαμηλότερα από τη μέση απόδοση των ελεύθερων ταμειακών ροών (FCF) των ομοειδών εταιρειών. Η μετοχή αποτιμάται με 6 φορές περίπου τον μέσο δείκτη EV/EBITDA, πάνω από τον πολλαπλασιαστή της Μotor Oil για το 2025 και του δικού της μέσου όρου. Η σύσταση πώλησης είναι λόγω της λιγότερο ελκυστικής σχετικής αποτίμησης της, καθώς αναμένει ο οίκος εξομάλυνση του περιθωρίου κέρδους και υψηλότερο κόστος χρέους.

Διαβάστε ακόμη

CNBC: Οκτώ χρόνια μετά το δημοψήφισμα για το Brexit η Βρετανία μπορεί να τα «ξαναβρεί» με την ΕΕ

Λονδίνο: Αποκλιμάκωση στα ενοίκια μετά το υψηλό 18%

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ