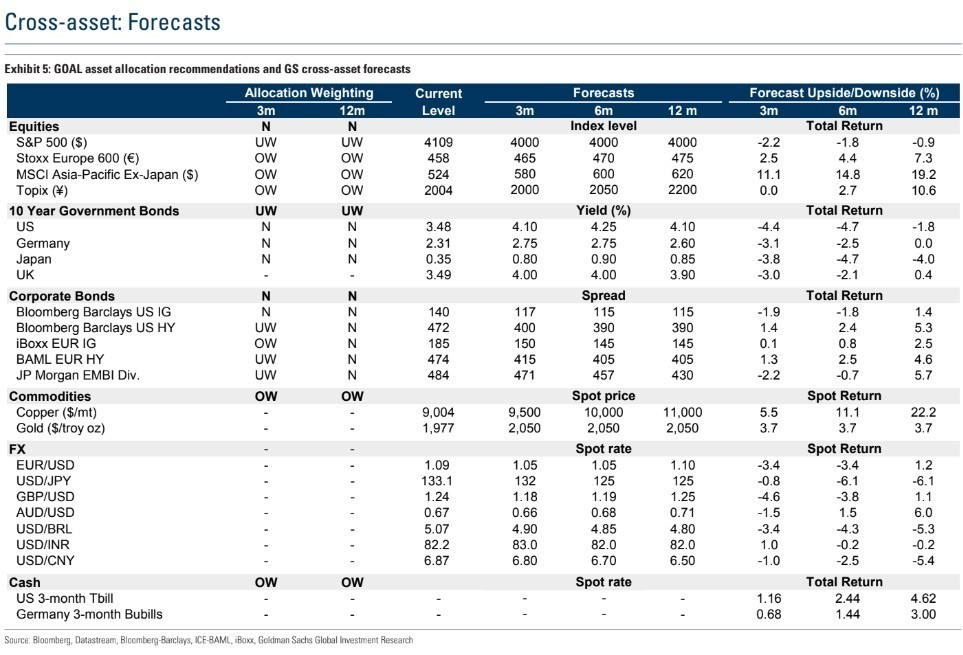

«Η μεταβλητότητα έχει αρχίσει να μειώνεται και πάλι κατά τη διάρκεια των δύο τελευταίων εβδομάδων, καθώς ο δείκτης VIX βρίσκεται κοντά στο επίπεδο που είχε στις αρχές του Μαρτίου», εξηγεί η αμερικανική τράπεζα Goldman Sachs σε report της, ωστόσο επισημαίνει πως κάτω από την επιφάνεια οι αγορές έχουν ουσιαστικά ανατιμήσει τους ακραίους κινδύνους σε σύγκριση με ένα μήνα πριν.

«Πρώτα απ’ όλα, οι φόβοι των αυξήσεων των αμερικανικών επιτοκίων στο τέλος του έτους έχουν μετατοπιστεί χαμηλότερα, εξασθενίζοντας το μεγαλύτερο μέρος του ακραίου φόβου των αυξήσεων που δημιουργήθηκαν το Φεβρουάριο. Πράγματι, με το πρόσφατο τραπεζικό στρες στις τράπεζες, ο ακραίος κίνδυνος στα επιτόκια έχει αποτιμηθεί καλύτερα και έχει μειωθεί ο κίνδυνος πιο επιθετικών αυξήσεων των επιτοκίων, ιδίως με τον πληθωρισμό να ομαλοποιείται», συνεχίζει ο οίκος.

Οι επενδυτές θέτουν περισσότερες πιθανότητες για ένα σενάριο στο οποίο η Fed θα αναγκαστεί να μειώσει τα επιτόκια, πιθανότατα λόγω μιας ύφεσης, την πιθανότητα της οποίας τοποθετεί σε ορίζοντα 12μήνου στο 50% περίπου. «Παρά τον ασθενέστερο δείκτη ISM και την υψηλότερη αβεβαιότητα πολιτικής το Μάρτιο, η τεκμαρτή και η πραγματοποιηθείσα μεταβλητότητα των επιτοκίων εξακολουθούν να βρίσκονται πάνω από τα επίπεδα που υποδηλώνουν οι μακροοικονομικοί δείκτες και η ομάδα μας για τα επιτόκια», συμπεραίνει η τράπεζα.

Από την άλλη, η αιφνιδιαστική μείωση του ΟΠΕΚ κατά τη διάρκεια του Σαββατοκύριακου ενίσχυσε τις τιμές των μελλοντικών συμβολαίων του αργού και τον κίνδυνο για νέες αυξήσεις τιμών. «Ειδικότερα, οι αγορές δικαιωμάτων προαίρεσης (options) τιμολογούν μια υψηλότερη πιθανότητα (περίπου 30%) του πετρελαίου τύπου WTI να ξεπεράσει τα 90$ δολάρια το βαρέλι σε 3 μήνες, πολύ υψηλότερα από ότι δύο εβδομάδες πριν, αλλά ακόμα δεν είναι τόσο αυξημένη όσο ήταν στην κορύφωση τον Ιανουάριο.

«Λόγω της υψηλότερης τιμολογιακής δύναμης, ο ΟΠΕΚ έγινε πιο ενεργός στις ενέργειές του, μειώνοντας την παραγωγή πριν από την αρνητική δυναμική της ζήτησης. Η ομάδα μας για τα εμπορεύματα αναθεώρησε προς τα πάνω την πρόβλεψή της για το Brent του Δεκεμβρίου 2023 σε 95 δολάρια το βαρέλι, αντανακλώντας τη χαμηλότερη πορεία παραγωγής του ΟΠΕΚ+», εξηγεί η τράπεζα.

«Το ράλι στις τιμές του πετρελαίου, το οποίο ξεκίνησε πριν από δύο εβδομάδες, οδήγησε σε ράλι στα assets που σχετίζονται με την ενέργεια. Παράλληλα, το σύνολο των περιουσιακών στοιχείων που συνδέονται με την ενέργεια (εξαγωγείς έναντι εισαγωγέων) και τα ομόλογα για την προστασία από τον πληθωρισμό (breakevens) έχουν υπεραποδόσει σε σχέση με τις τιμές του πετρελαίου, ενώ οι ενεργειακές μετοχές και τα εταιρικά ομόλογα έχουν μείνει πίσω. Η μείωση στην απόδοση των αμερικανικών 10ετών breakevens πιθανόν να οφείλεται στην πίεση της αγοράς, αφού τα breakevens μειώθηκαν όταν αυξήθηκε το τραπεζικό στρες και ανέκαμψε αργότερα. Παρά την υπεραπόδοση έναντι της αγοράς, οι ενεργειακές μετοχές υστέρησαν σε σχέση με την άνοδο των τιμών του πετρελαίου, επειδή η πτώση των επιτοκίων ενίσχυσε τις μετοχές ανάπτυξης έναντι των μετοχών αξίας. Oι στρατηγικοί μας αναλυτές είναι με αυξημένες θέσεις για την ενέργεια», καταλήγει η Goldman Sachs.

Διαβάστε ακόμη:

Επιστρεπτέα προκαταβολή: Παράταση και λύση για όσους περιμένουν ακόμα τα δάνεια