«Προβλέπουμε χαμηλότερα επίπεδα σε τιμές-στόχους και εκτιμήσεις για τα κέρδη στους ευρωπαϊκούς δείκτες», αναφέρει η Goldman Sachs για την ευρωπαϊκή οικονομία και τους βασικούς μετοχικούς δείκτες.

Το βασικό συμπέρασμα του οίκου είναι ότι η bear market δεν έχει ακόμη πιάσει πάτο. «[Για να υπάρξει πυθμένας, χρειάζονται: 1) πραγματικά χαμηλές αποτιμήσεις, 2) τέλος στην επιδείνωση της ανάπτυξης (ακόμη και αν το επίπεδο του ΑΕΠ δεν έχει πιάσει πάτο), 3) κορύφωση του πληθωρισμού και των επιτοκίων και 4) μικρές θέσεις των επενδυτών στις μετοχές, και θα λέγαμε ότι δεν είμαστε αποφασιστικά εκεί για κανένα από αυτά στις ΗΠΑ ή την Ευρώπη», εξηγούν οι αναλυτές της τράπεζας.

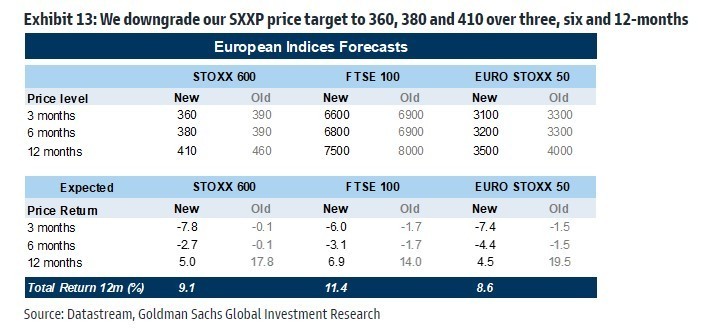

«Μειώνουμε τους στόχους τιμών του δείκτη Stoxx Europe 600 στις 360, 380 και 410 μονάδες σε διάστημα 3, 6 και 12 μηνών. Αυτό δίνει απόδοση -8% σε 3 μήνες (έως το τέλος του έτους) και απόδοση +5% σε 12 μήνες (+9% συμπεριλαμβανομένων των μερισμάτων). Ο 12μηνος στόχος μας θα έφερνε τον δείκτη πίσω στο επίπεδο που βρισκόταν στα τέλη Αυγούστου. Μειώνουμε επίσης τους στόχους μας για τις τιμές του βρετανικού FTSE 100», εξηγεί η τράπεζα.

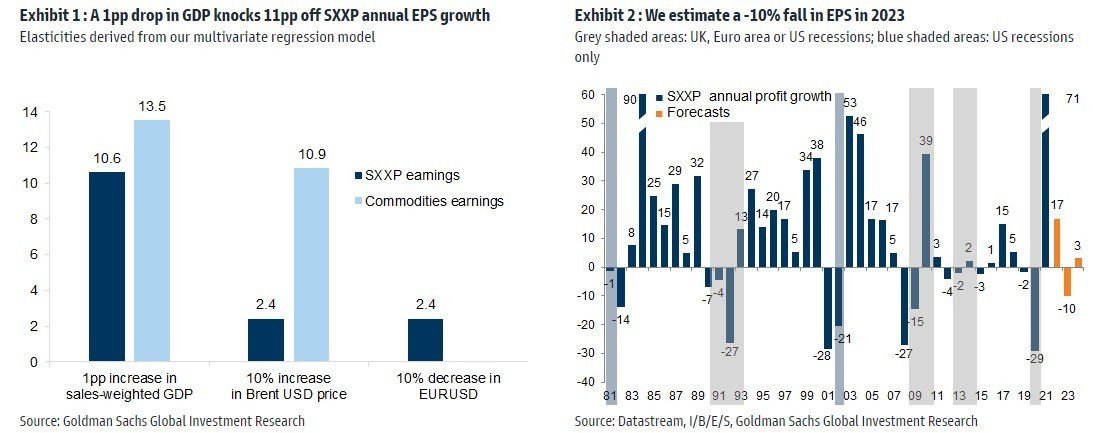

«Υποβαθμίζουμε την πρόβλεψή μας για την αύξηση των κερδών ανά μετοχή το 2023 σε -10% από 0% που ήταν πριν, σημαντικά χαμηλότερα από το consensus των αναλυτών που τοποθετούνται στο +3%. Τα περιθώρια κέρδους είναι ο τομέας της μεγαλύτερης ευπάθειας: το consensus ενσωματώνει περίπου σταθερά περιθώρια κέρδους παρά το υψηλότερο ενεργειακό κόστος, το κόστος εισαγωγών, το κόστος εργασίας, το κόστος τόκων και την επιβράδυνση της ανάπτυξης», εκτιμούν οι αναλυτές της αμερικανικής τράπεζας.

«Αυτές οι αλλαγές αντανακλούν τη χαμηλότερη οικονομική ανάπτυξη. Οι οικονομολόγοι μας προβλέπουν πλέον μείωση του ΑΕΠ της Ευρωζώνης κατά 0,4% το 2023, με τα υψηλότερα επιτόκια να ανεβάζουν το κόστος των ιδίων κεφαλαίων και τη συνεχιζόμενη υψηλή αναμενόμενη απόδοση ιδίων κεφαλαίων (ERP) στην Ευρώπη, η οποία αντανακλά την αβεβαιότητα της πολιτικής», εξηγεί η Goldman Sachs.

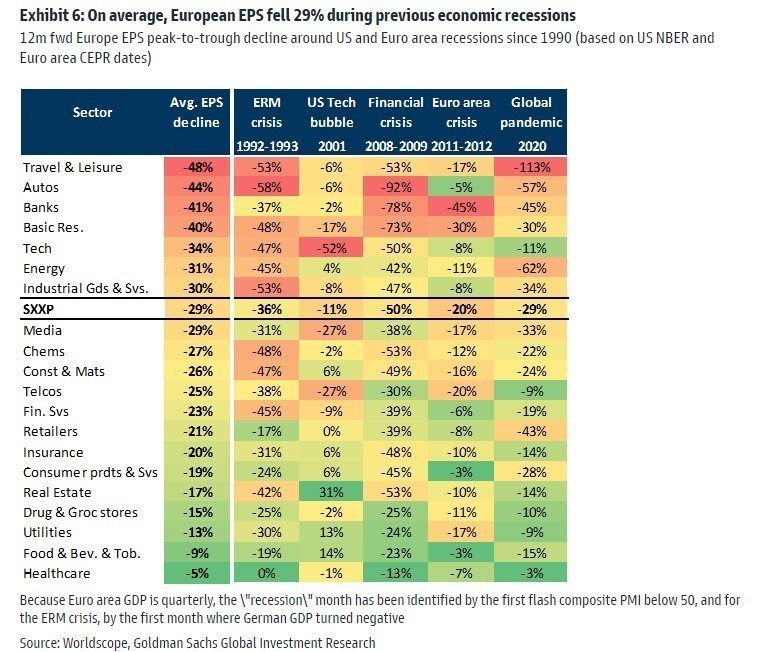

«Σε μια τυπική ύφεση τα κέρδη ανά μετοχή μειώνονται κατά 30%, αλλά πιστεύουμε ότι υπάρχουν παράγοντες που θα βοηθήσουν: η μόχλευση είναι χαμηλότερη, τα νοικοκυριά έχουν μετρητά στους ισολογισμούς τους και η αγορά εργασίας παραμένει ισχυρή. Η πτώση του ευρώ έναντι του δολαρίου και άλλων νομισμάτων θα βοηθήσει επίσης, δεδομένου ότι οι ευρωπαϊκές εταιρείες έχουν υψηλή διεθνή έκθεση», προβλέπει η τράπεζα.

Υποβάθμιση της πρόβλεψης για τα κέρδη και βαθύτερη ύφεση

Ο συνδυασμός της αύξησης των επιτοκίων και επιμονής του υψηλού πληθωρισμού, σε συνδυασμό με τη διακοπή της ροής φυσικού αερίου μέσω του αγωγού Nord Stream, συνδυάζονται για να οδηγήσουν το ΑΕΠ σε πτώση κατά το τελευταίο μέρος του τρέχοντος έτους και στις αρχές του επόμενου.

Η δημοσιονομική πολιτική αναμένεται να αμβλύνει τον αντίκτυπο της αύξησης των τιμών της ενέργειας, αλλά η αυστηρότερη νομισματική πολιτική θα παίξει το ρόλο της. Ένας κανόνας είναι ότι κάθε μεταβολή του ΑΕΠ κατά μία ποσοστιαία μονάδα αφαιρεί περίπου δέκα ποσοστιαίες μονάδες από τα κέρδη ανά μετοχή. Οι οικονομολόγοι της τράπεζας έχουν υποβαθμίσει την πρόβλεψή τους για το ΑΕΠ της Ευρωζώνης το 2023 κατά περίπου 1,5% περίπου, σε σύγκριση με την πρόβλεψή τους στις αρχές Ιουλίου. Αυτό θα πρέπει να μειώσει τα κέρδη ανά μετοχή κατά 15%. Οι κινήσεις όμως του συναλλάγματος υποστηρίζουν τα κέρδη (το 55% των πωλήσεων του δείκτη STOXX Europe πραγματοποιείται εκτός Ευρώπης), η παγκόσμια ανάπτυξη θα είναι ισχυρότερη από την ευρωπαϊκή, οι πωλήσεις θα πρέπει να ενισχυθούν από τον αντίκτυπο του πληθωρισμού – ακόμη και αν τα περιθώρια κέρδους μειωθούν και τέλος, οι τιμές των εμπορευμάτων ήταν γενικά ισχυρές φέτος, συμπεραίνει η αμερικανική τράπεζα.

Οι αποτιμήσεις στην Ευρώπη είναι χαμηλές και η τοποθέτηση των επενδυτών έχει γίνει πιο αρνητική. Οι εκροές μετοχών έχουν επιταχυνθεί και πλέον ισοδυναμούν με τις εκροές που παρατηρήθηκαν το 2008. «Παραμένουμε υποεπενδεδυμένοι στους κυκλικούς τομείς (καταναλωτικά, κατασκευές και χημικά), υπερεπενδεδυμένοι σε ορισμένους αμυντικούς τομείς (υγεία, τηλεπικοινωνίες και ανανεώσιμες πηγές ενέργειας) και υπερεπενδεδυμένοι στους τομείς αξίας που πιστεύουμε ότι έχουν μεσοπρόθεσμη τάση ανόδου (τράπεζες, ενέργεια και βασικοί πόροι). Παραμένουμε ουδέτεροι όσον αφορά την τεχνολογία», καταλήγουν οι αναλυτές του οίκου.

Διαβάστε ακόμα

Με ποιους όρους επιτρέπει η ΕΕ τη θαλάσσια μεταφορά ρωσικών commodities

Tο Δημόσιο διεκδικεί περιουσίες από… το 1885!

Το αλά γκρέκα δίδυμο Μελόνι, ο μεγαλομέτοχος και το FBI και το όνειρο της Peoplecert