Η αμερικανική επενδυτική τράπεζα Goldman Sachs προχωρά σε μείωση των τιμών στόχων των ελληνικών τραπεζών από 4% έως 8%, εξαιτίας των αλλαγών στις εκτιμήσεις για τα επιτόκια από την ΕΚΤ.

Η τιμή στόχος για την Τράπεζα Πειραιώς μειώνεται -8% στα 5,40 ευρώ από 5,90 ευρώ, για την Εθνική Τράπεζα -4% στα 10,60 ευρώ από 11 ευρώ προηγουμένως, για τη Eurobank μειώνεται -5% στα 2,50 ευρώ από 2,70 ευρώ και για την Alpha Bank μειώνεται -4% στα 1,90 ευρώ από 2 ευρώ. Οι συστάσεις διατηρούνται σε αγορά για τις Τράπεζα Πειραιώς, ΕΤΕ, Eurobank και ουδέτερη για την Alpha Bank.

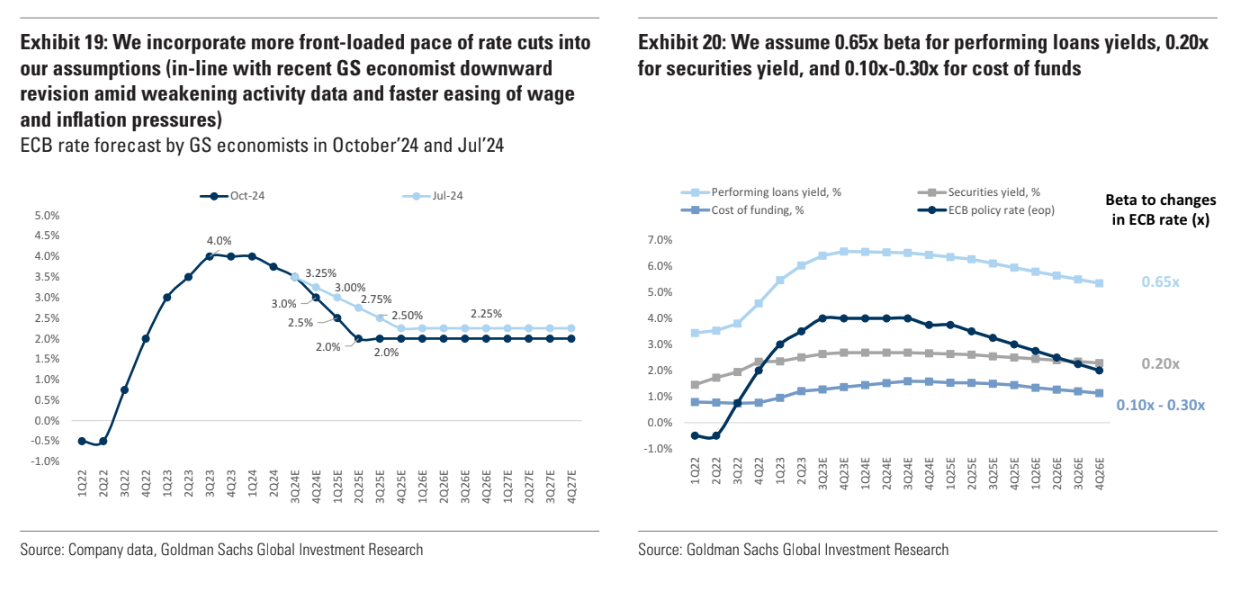

«Επικαιροποιούμε τις εκτιμήσεις μας ώστε να αντικατοπτρίζουν τα τελευταία στοιχεία της Τράπεζας της Ελλάδος, τις μακροοικονομικές προβλέψεις και τις τάσεις του κλάδου. Η σημαντικότερη αλλαγή που ενσωματώνεται με αυτή την επικαιροποίηση είναι ένας πιο γρήγορος ρυθμός μείωσης των επιτοκίων από ότι προηγουμένως. Οι οικονομολόγοι αναμένουν ότι το προσωπικό της ΕΚΤ θα μειώσει τις προβλέψεις για την ανάπτυξη και τον πληθωρισμό στη συνεδρίαση του Δεκεμβρίου, ανοίγοντας το δρόμο για περαιτέρω προσαρμογές κατά 25 μ.β. σε κάθε συνεδρίαση μέχρι το τελικό επιτόκιο του 2% τον Ιούνιο. Η πρόβλεψή μας υποδηλώνει τώρα ότι το 2024, 2025, 2026 τελικό ετήσιο επιτόκιο της ΕΚΤ θα είναι 3%, 2%, 2% έναντι της προηγούμενης υπόθεσής μας για 3,25%, 2,25%, 2,25%.

Η αναθεώρηση αυτή μεταφράζεται σε 0%/-5%/-2%/-1% μέση αναθεώρηση του καθαρού εσόδου από τόκους τα έτη 2024/2025/2026/2027 και 0%/-6%/-3%/-1% αναθεώρηση των κερδών ανά μετοχή (EPS) το 2024-2027. Ως αποτέλεσμα της αναθεώρησης των EPS σε αυτά τα έτη, οι τιμές-στόχοι μας για τις ελληνικές τράπεζες μειώνονται κατά 6% κατά μέσο όρο, με μείωση των τιμών στόχων 4%/5%/7%/8% για ΕΤΕ/Alpha/Eurobank/Πειραιώς, αντίστοιχα).

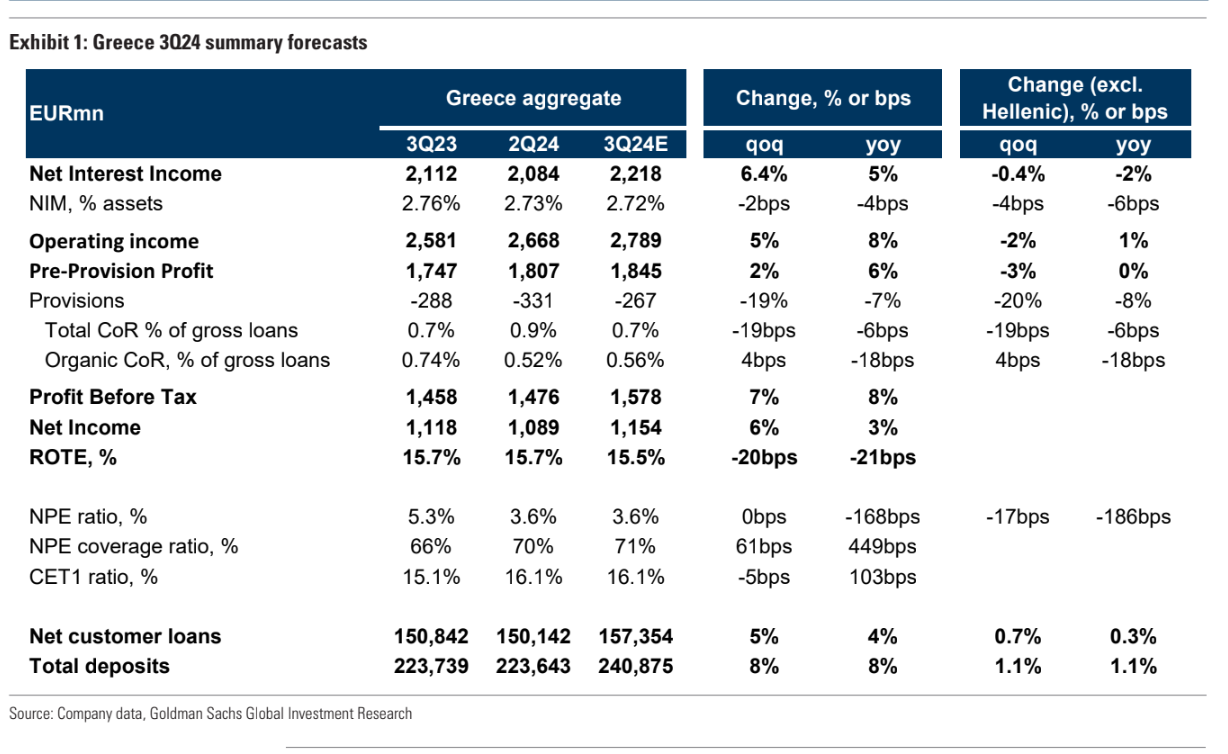

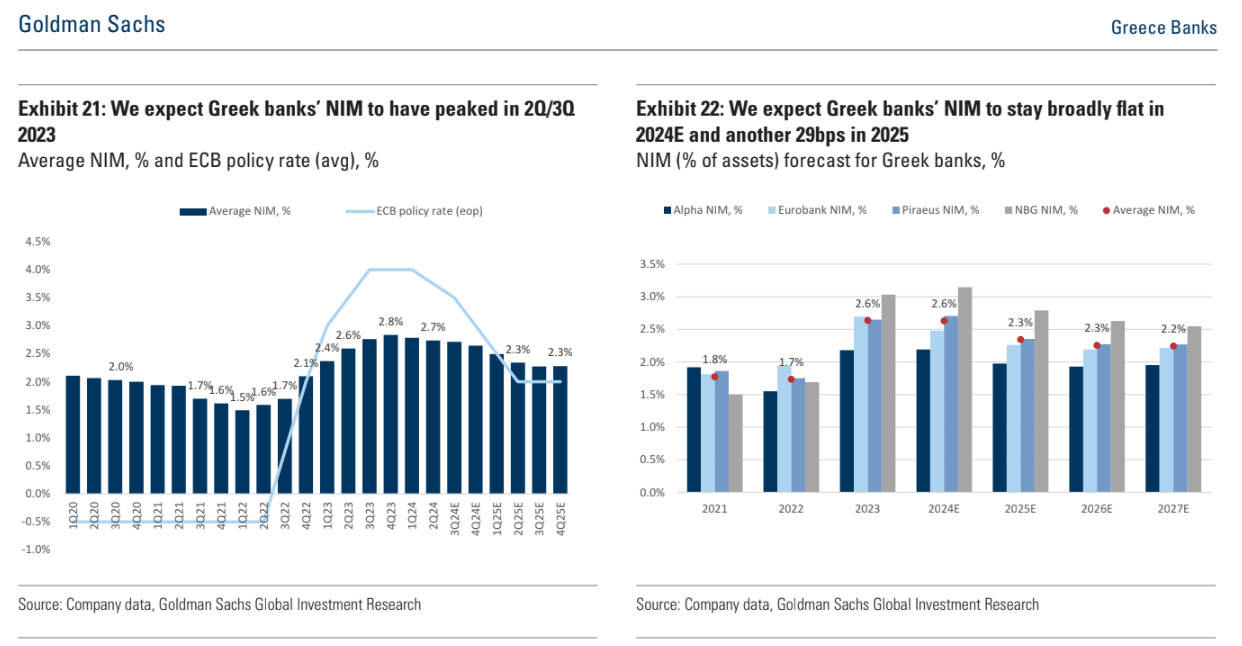

Η μεθοδολογία μας για την αποτίμηση ROTE/COE προσαρμοσμένη στο κεφάλαιο παραμένει αμετάβλητη. Υπολογίζουμε το δείκτη αποδοτικότητας των τραπεζών ROTE σε επίπεδο τομέα στο 15,3% περίπου το γ’ τρίμηνο, υποδηλώνοντας συμπίεση του κατά 40 μ.β. σε τριμηνιαία βάση κυρίως λόγω της μείωσης του NIM (το οποίο υπολογίζουμε ότι θα μειωθεί κατά 4-5 μ.β. το γ’ τρίμηνο ως απάντηση στην έναρξη του κύκλου μείωσης των επιτοκίων).

Αναμένουμε σταθερές βασικές τάσεις στην ποιότητα του ενεργητικού με τον δείκτη NPE στο 3,6% το γ’ τρίμηνο.

Στο α’ εξάμηνο, οι ελληνικές τράπεζες έχουν παρακολουθήσει καλύτερη πορεία από τις αρχικές τους προβλέψεις για το κόστος κινδύνου και οι περισσότερες τράπεζες αναθεώρησαν προς τα κάτω το ανώτερο άκρο των προβλέψεών τους για το CoR τον Αύγουστο κατά 5-10 μ.β.).

Όσον αφορά την αύξηση των χορηγήσεων, σημειώνουμε ότι η αύξηση κατά την περίοδο Ιούλιος-Αύγουστος ήταν -0,9%, αλλά αναμένουμε κάποια επιτάχυνση στις χορηγήσεις του Σεπτεμβρίου και προβλέπουμε καθαρή αύξηση των χορηγήσεων κατά 0,7% στο γ’ τρίμηνο.

Με αυτή την επικαιροποίηση, ενσωματώνουμε επίσης έναν πιο εμπροσθοβαρή ρυθμό μείωσης των επιτοκίων της ΕΚΤ, ο οποίος οδηγεί σε μέση μείωση των κερδών ανά μετοχή κατά 0%/-6%/-3% το 2024-2026 και μέση μείωση της τιμής-στόχου κατά 6%. Επαναλαμβάνουμε τη σύσταση για την ΕΤΕ/Πειραιώς/Eurobank και την ουδέτερη θέση για την Alpha Bank», καταλήγει η επενδυτική τράπεζα.

Διαβάστε ακόμη

Η «γεωγραφία» των νέων προγραμμάτων στήριξης και των παρεμβάσεων για νέες επενδύσεις

Όμιλος Σφακιανάκη: «Ο πόλεμος των Ρόουζ» για τον έλεγχο του Ομίλου (pic)

Η οικογένεια Τσάκου βρήκε την Ιθάκη της – Τουριστικό project 85 εκατ. στο νησί του Οδυσσέα

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα