Με την πάροδο των δεκαετιών, μειώνεται θεματικά ο αριθμός των εταιρειών που είναι εισηγμένες στο χρηματιστήριο. Χαρακτηριστικό παράδειγμα, όπως αναφέρει το Bloomberg, αποτελεί το Ηνωμένο Βασίλειο, όπου σήμερα υπάρχουν 70% λιγότερες εισηγμένες σε σχέση με το 1996.

Σε όλο τον κόσμο, οι αγορές μετοχών προοδευτικά συρρικνώνονται, καθώς μειώνεται ο αριθμός των εισηγμένων εταιρειών. Πού πήγαν λοιπόν όλες αυτές οι εταιρείες που έφυγαν από τα ταμπλό; Σύμφωνα με αναλυτές της Schroders, ως επί το πλείστον, οι εταιρείες αυτές απλά ιδιωτικοποιήθηκαν. Η ανάπτυξη του τομέα των ιδιωτικών κεφαλαίων έχει σημάνει ότι πολλές από τις εισηγμένες εταιρείες του Ηνωμένου Βασιλείου έχουν αποσυρθεί από την αγορά, εξηγεί ο επικεφαλής στρατηγικής έρευνας της Schroders. Αλλά προσθέτει ότι οι νεότερες εταιρείες, που έχουν πληθώρα χρηματοδότησης από ιδιωτικά κεφάλαια, δεν χρειάστηκε να εισαχθούν στο χρηματιστήριο με τον ίδιο τρόπο που θα το έκαναν στο παρελθόν. Αυτό είναι ένα τεράστιο πρόβλημα, αναφέρουν οι αναλυτές. Είναι κακό α) για τις επιχειρήσεις στο σύνολό τους, αλλά και β) για τους ιδιώτες που δεν έχουν την ίδια πρόσβαση σε αναπτυσσόμενες εταιρείες που είχαν κάποτε. Τι θα μπορούσε να αλλάξει αυτό; Η άνοδος των επιτοκίων μπορεί να δώσει το έναυσμα, εξηγεί ο Abbott, επικεφαλής της ομάδας πελατών της Wealth UK.

Όπως αναφέρουν, το θετικό είναι ότι οι Βρετανοί επενδυτές έχουν τώρα πρόσβαση σε ιδιωτικά κεφάλαια μέσω της αγοράς επενδυτικών καταπιστευμάτων και ότι οι ίδιες οι βρετανικές μετοχές είναι σχετικά φθηνές – με ένα discount της τάξης του 50% σε σχέση με τις αμερικανικές μετοχές και 20% σε σχέση με τις μετοχές της Ευρωπαϊκής Ένωσης. Και όπως αναφέρουν Ίσως είναι η κατάλληλη στιγμή να τις αγοράσει κάποιος τώρα, προτού προλάβει κάποιος να τις ιδιωτικοποιήσει.

Η άφθονη ρευστότητα και το «κλείσιμο της κάνουλας»

Μετά το ξέσπασμα της χρηματοπιστωτικής κρίσης του 2008, με τη στήριξη των κεντρικών τραπεζών έπεσε ρευστότητα στις αγορές και αυτή η υπερβολική ρευστότητα, ο εύκολος δανεισμός και η υπερβολική μόχλευση, σε συνδυασμό με τη σημαντική αύξηση των παθητικών επενδύσεων και τη μείωση του αριθμού των εισηγμένων εταιρειών, οδήγησε σε μεγάλη ανισορροπία μεταξύ προσφοράς και ζήτησης. Αυτό με τη σειρά του έστειλε τις τιμές των περιουσιακών στοιχείων κινδύνου σε ολοένα και μεγαλύτερη άνοδο – αλλά αναπόφευκτα έφτασε και η ώρα του τέλους για την παροχή ρευστότητας από τις κεντρικές τράπεζες, με τις αγορές να γίνονται πιο ευάλωτες σε σημαντικούς κλυδωνισμούς τόσο από μακροοικονομικούς όσο και από μικροοικονομικούς παράγοντες. Αυτό σημαίνει ότι οι επενδυτές δεν μπορούν πλέον να βασίζονται σε παρέμβαση για τη στήριξη της ανόδου των τιμών των περιουσιακών τους στοιχείων.

Όπως αναφέρει ανάλυση στη στήλη Insights του Οικονομικού Πανεπιστημίου της Μαδρίτης ΙΕ University, σήμερα, οι επενδυτές καλούνται να ξεπεράσουν σημαντικά εμπόδια για να επιτύχουν τους στόχους τους. Και μπορεί να έχουν αντιμετωπίσει τρομακτικές προκλήσεις τα τελευταία 30 χρόνια για να δημιουργήσουν επαρκείς αποδόσεις ωστόσο τα επόμενα χρόνια κρύβουν ακόμα μεγαλύτερη αβεβαιότητα για τις επενδύσεις.

Και όπως δείχνουν τα στοιχεία η νέα τάση είναι μια στροφή προς λιγότερες εισηγμένες εταιρείες και περισσότερες ιδιωτικές.

Την τελευταία 20ετία περίπου, η εικόνα τόσο στις δημόσιες όσο και στις ιδιωτικές αγορές έχει εξελιχθεί και η πρώτη εμφανής αλλαγή ήταν η μείωση του αριθμού των εισηγμένων στις Ηνωμένες Πολιτείες, ο οποίος μειώθηκε κατά 50% τα τελευταία 20 χρόνια. Στοιχεία της S&P από το 2022 έδειχναν ότι υπήρχαν μόνο 2.600 δημόσιες εταιρείες με έσοδα που υπερέβαιναν τα 100 εκατ. δολάρια έναντι σχεδόν 17.000 ιδιωτικών εταιρειών αυτού του μεγέθους.

Η κύρια τάση είναι ότι η συρρίκνωση συνεχίζεται στις δημόσιες αγορές. Ο αριθμός των εισηγμένων, τόσο στις ΗΠΑ όσο και στην Ευρώπη μειώθηκε κατά 2,2% ετησίως μεταξύ 2010 και 2020, πέφτοντας σε 11.391 το 2020 και πλέον 30% κάτω από το ανώτατο επίπεδο της προηγούμενης δεκαετίας, που ήταν 16.500 το 2011. Εν τω μεταξύ, ο αριθμός των εταιρειών που υποστηρίζονται από ιδιωτικά κεφάλαια αυξήθηκε κατά 5,7% ετησίως κατά την ίδια περίοδο.

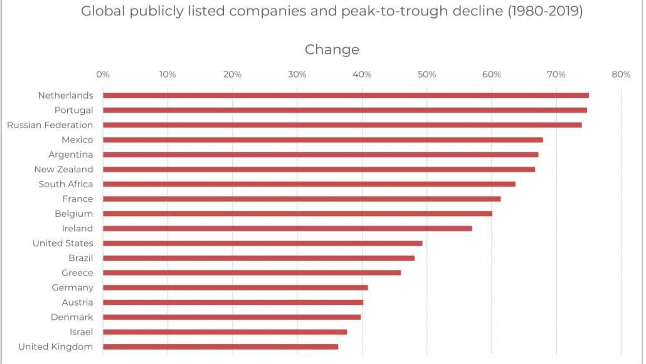

Η τάση αυτή αποτελεί μέρος μιας μακροπρόθεσμης εξέλιξης. Ο αριθμός των εισηγμένων στο χρηματιστήριο αυξήθηκε αρκετά σταθερά κατά το μεγαλύτερο μέρος της δεκαετίας του 1980 και του 1990, προτού αρχίσει να εξομαλύνεται το 2000 και στη συνέχεια να μειώνεται το 2014. Αν και οι μειώσεις είναι ιδιαίτερα έντονες στις ΗΠΑ, οι οποίες διαθέτουν μια πιο ώριμη αγορά ιδιωτικών μετοχών, συμβαίνουν σε παγκόσμιο επίπεδο, με 18 χώρες (συμπεριλαμβανομένων πολλών χωρών με μεγάλες οικονομίες) να παρουσιάζουν μειώσεις από την κορυφή έως το κατώτατο σημείο μεταξύ 30-75% στον αριθμό των εισηγμένων εταιρειών.

Τα στοιχεία της Παγκόσμιας Τράπεζας δείχνουν αυτές τις αλλαγές ανά χώρα

Οι παράγοντες πίσω από αυτή την τάση εξακολουθούν να ισχύουν. Όμως, το ευρύτερο φάσμα επιλογών για τους επενδυτές βρίσκεται πλέον στις ιδιωτικές και όχι στις δημόσιες αγορές. Σήμερα, οι δημόσιες αγορές μπορεί να μην προσφέρουν το εύρος των επιλογών που προσέφεραν πριν από 25 χρόνια. Στην πραγματικότητα, καθώς οι επενδυτές προσπαθούν να περιηγηθούν σε ένα πρωτοφανές περιβάλλον, φαίνεται ότι οι επενδύσεις στην ιδιωτική αγορά είναι κατάλληλες για το έργο αυτό. Είναι επομένως καιρός για τους επενδυτές να προσαρμοστούν και να αντιμετωπίσουν τις ευκαιρίες στις ιδιωτικές αγορές – και να το πράξουν με καινοτόμες δομές, λεπτομερή και ακριβή ανάλυση και ευέλικτη προσέγγιση.

Οι περισσότεροι επενδυτές δεν έχουν μεγάλη έκθεση σε επενδύσεις σε ιδιωτικές αγορές και δεν έχουν πρόσβαση στο σημαντικό πριμ που κατά κάποιο τρόπο είναι κρίσιμο για την επίτευξη των στόχων απόδοσης. Δεν υπάρχει μόνο ένας μεγάλος αριθμός εταιρειών που είναι ανοικτές στους επενδυτές, αλλά οι ιδιωτικές αγορές προσφέρουν επίσης ένα τεράστιο φάσμα εξαιρετικά διαφοροποιημένων επιχειρήσεων και περιουσιακών στοιχείων σε μια σειρά από αγορές και τομείς. Αυτό σημαίνει ότι οι επενδυτές μπορούν να βρουν τις ευκαιρίες που ανταποκρίνονται καλύτερα στις δικές τους ανάγκες και στόχους. Αλλά, τι θα οδηγήσει σε υπεραπόδοση στις ιδιωτικές αγορές; Όπως φαίνεται, οι επενδυτές θα πρέπει να είναι πιο ενεργοί στη διαχείριση καθώς και στα χαρτοφυλάκιά τους στις ιδιωτικές αγορές.

Τα ιδιωτικά επενδυτικά κεφάλαια ως κατηγορία περιουσιακών στοιχείων έχουν αποδείξει την ανθεκτικότητά τους και συνεχίζουν να υπεραποδίδουν έναντι των δημόσιων αγορών για μεγάλα χρονικά διαστήματα. Επιπλέον, τα ιδιωτικά επενδυτικά κεφάλαια τείνουν να υπερτερούν των δημόσιων αγορών με μεγαλύτερα περιθώρια σε περιόδους αστάθειας και ευρύτερης συρρίκνωσης της αγοράς μετοχών.

Πάντως, ο εξελισσόμενος κλάδος των ιδιωτικών επενδυτικών κεφαλαίων δεν παρουσιάζει σημάδια επιβράδυνσης. Το μέγεθος της αγοράς ιδιωτικών κεφαλαίων τριπλασιάστηκε την τελευταία δεκαετία, από περίπου 2 τρισεκατομμύρια δολάρια το 2010 σε πάνω από 6 τρισεκατομμύρια δολάρια το 2021. Ο αριθμός των ενεργών επενδυτών ιδιωτικών κεφαλαίων έχει επίσης τριπλασιαστεί, καθώς η πρόσβαση είναι πλέον πιο ανοιχτή.

Τα ιδιωτικά επενδυτικά κεφάλαια εξακολουθούν να αποτελούν μόνο ένα μικρό κλάσμα των συνολικών παγκόσμιων αγορών μετοχών, αλλά αυτό δεν σημαίνει ότι θα πρέπει να αγνοούνται. Το 2022 ξεκίνησε με τις ιδιωτικές αγορές σε καλή κατάσταση, με τις ιδιωτικές επιχειρήσεις να ανακάμπτουν από τις προκλήσεις του 2020 και να προετοιμάζονται για τις προκλήσεις του μέλλοντος. Η ανάπτυξη βρέθηκε σε ιστορικά υψηλά επίπεδα και νέες επιχειρήσεις και ευκαιρίες, όπως η δευτερογενής επένδυση, κατά την οποία οι επενδυτές αγοράζουν από άλλους επενδυτές και όχι από τις ίδιες τις εταιρείες, αυξάνονται.

Ένα μεγάλο πλεονέκτημα των δημόσιων αγορών είναι οι δυνατότητες ρευστότητας. Ωστόσο, στις ιδιωτικές αγορές, η δευτερογενής δραστηριότητα βρίσκεται στο επίκεντρο. Εντός των κάθετων τομέων των ιδιωτικών αγορών, μπορούμε να δούμε ταχέως αναπτυσσόμενους χώρους, όπως οι δευτερογενείς επενδύσεις, που διευκολύνουν την έκθεση σε περιουσιακά στοιχεία που παραμένουν ιδιωτικά για μεγαλύτερο χρονικό διάστημα. Οι επενδυτές αναζητούν επίσης επενδύσεις πέραν αυτών που παραδοσιακά προτιμούσαν και ανοίγονται σε assets από διαφορετικούς τομείς, όπως η ενέργεια και η παροχή οπτικών ινών στα σπίτια. Οι επενδυτές πρέπει όλο και περισσότερο να είναι πολυδιάστατοι προκειμένου να εντοπίσουν και να αδράξουν τις ευκαιρίες.

Διαβάστε ακόμη

UBS προς επενδυτές: Διατηρείστε θέσεις στον χρυσό – Ανοδος διαρκείας

TikTok: Πώς έσωσε τη Βασιλική Όπερα του Λονδίνου από το κραχ

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ