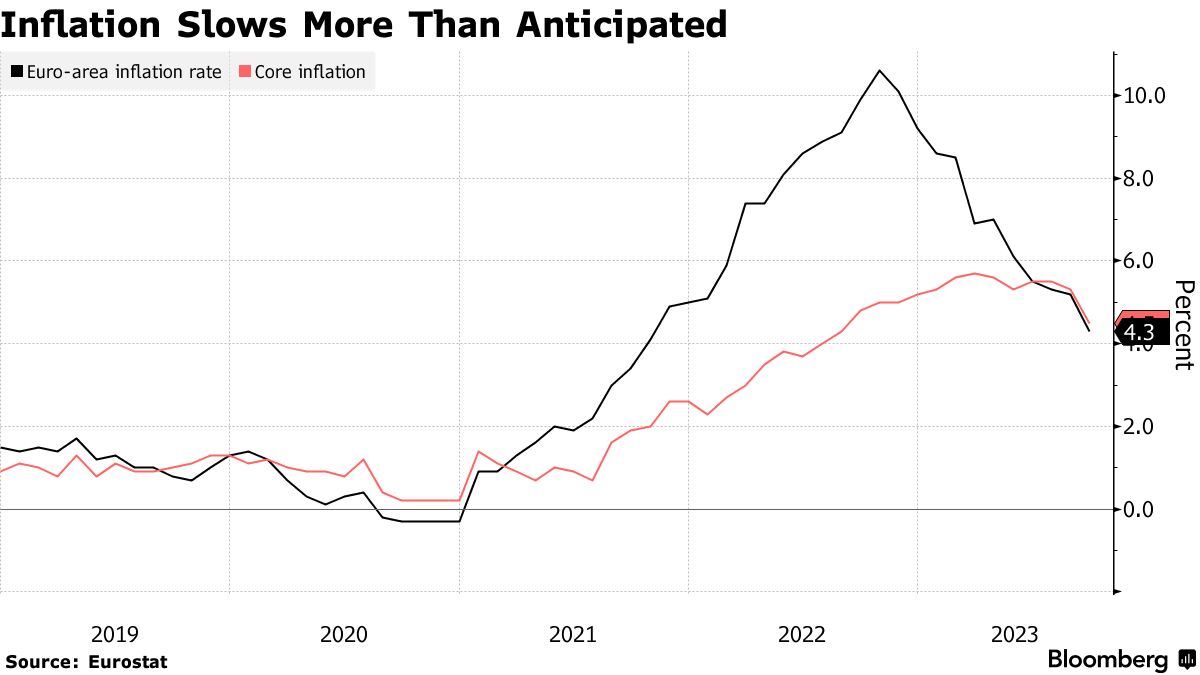

«Ανάσα» πήραν οι επενδυτές στην Ευρώπη, μετά τα «φρέσκα» στοιχεία της Eurostat, τα οποία έδειξαν ότι ο ετήσιος πληθωρισμός επιβράδυνε αισθητά τον Σεπτέμβριο, επιστρέφοντας σε τροχιά σύγκλισης με τον μεσοπρόθεσμο στόχο του 2%.

Ο εναρμονισμένος δείκτης τιμών καταναλωτή στις χώρες της Ευρωζώνης «φρέναραν» στο 4,3% έναντι 5,2% τον Αύγουστο και 5,3% τον Ιούλιο, υποχωρώντας στο χαμηλότερο επίπεδο από τον Οκτώβριο του 2021, δηλαδή πριν το ξέσπασμα του πολέμου στην Ουκρανία τον Φεβρουάριο του 2022.

Την ίδια στιγμή, και ο δομικός πληθωρισμός -δηλαδή ο δείκτης, ο οποίος εξαιρεί τους ευμετάβλητους κλάδους των τροφίμων, ενέργειας, αλκοόλ και καπνού- αναδιπλώθηκε στο 4,3% από 5,2% προηγουμένως, πετυχαίνοντας τη χαμηλότερη επίδοση του τελευταίου έτους.

Προς «παύση» η ΕΚΤ

Τα παραπάνω στοιχεία, όπως είναι εύλογο, έρχονται να ενισχύσουν τις προσδοκίες ότι η κεντρική τράπεζα της Ευρωζώνης (ΕΚΤ) θα σταματήσει τις αυξήσεις επιτοκίων, διατηρώντας αμετάβλητα τα επιτοκιακά όρια.

«Η ΕΚΤ είναι απίθανο να αυξήσει τα επιτόκια» εκτιμά ο Κρίστοφ Βέιλ, αναλυτής της Commberzbank, σε μια πρώτη αντίδραση στο Bloomberg.

Πράγματι, οι traders δίνουν ελάχιστες πιθανότητες στο ενδεχόμενο μιας νέας αύξησης στη συνεδρίαση της 26ης Οκτωβρίου, προεξοφλώντας την πρώτη «παύση» έπειτα από 10 διαδοχικές παρεμβάσεις.

«Η μεγαλύτερη του αναμενόμενου υποχώρηση του πληθωρισμού τον Σεπτέμβριο αυξάνει την πεποίθηση της ΕΚΤ ότι δεν απαιτείται περαιτέρω σύσφιγξη» επισημαίνει η Μάεβα Κούζιν, οικονομολόγος του Bloomberg.

Καλά νέα για τα ομόλογα

Αυτή η προοπτική ήδη ευνοεί την αγορά κρατικών ομολόγων, η οποία κατά παράδοση εχθρεύεται τα υψηλά επιτόκια, λόγω των αρνητικών επιπτώσεων στον ρυθμό ανάπτυξης της οικονομίας.

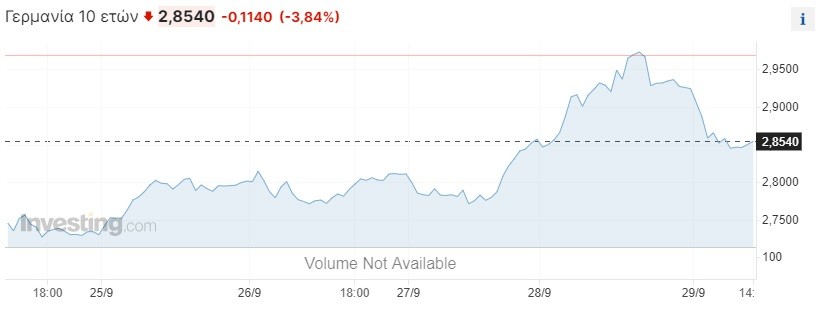

Ενδεικτικά, την Παρασκευή, η απόδοση του 10ετούς ομολόγου της Γερμανίας υποχώρησε κατά 11 μονάδες βάσης και έπεσε στο 2,85%, παίρνοντας «ανάσα» μετά την εκτόξευση στο υψηλότερο επίπεδο από το 2011 (2,9%).

Αντίστοιχη αποκλιμάκωση παρατηρήθηκε και στους υπόλοιπους κρατικού τίτλους της Ευρωζώνης, με τη Γαλλία να βλέπει μείωση στο κόστος δανεισμού κατά 13 μονάδες βάσης, την Αυστρία κατά 14 μονάδες βάσης, την Ισπανία κατά 13 μονάδες βάσης, την Ιταλία κατά 15 μονάδες βάσης και την Πορτογαλία κατά 16 μονάδες βάσης.

Στην Ελλάδα, δε, η μείωση στην απόδοση του 10ετούς ομολόγου άγγιξε τις 20 μονάδες βάσης, περιοριζόμενη στο 4,31% έναντι 4,5% την Πέμπτη, όταν και το κόστος δανεισμού εκτοξεύθηκε στο υψηλότερο επίπεδο από τον Φεβρουάριο.

Αργούν οι πρώτες μειώσεις

Από την άλλη πλευρά, βέβαια, δεν πρέπει να έχουμε υψηλές προσδοκίες για μια άμεση χαλάρωση της νομισματικής πολιτικής, δηλαδή για άμεσες μειώσεις επιτοκίων.

Κι αυτό, διότι ο πληθωρισμός, παρά το «φρενάρισμα», παραμένει αισθητά υψηλότερος σε σχέση με τον μεσοπρόθεσμο στόχο, ενώ την ίδια στιγμή οι εκτιμήσεις για «άλμα» του πετρελαίου στα 100 δολάρια/βαρέλι συντηρούν τις ανησυχίες για μια πιθανή ανάφλεξη των τιμών.

«Εάν και δεν μπορούμε να αποκλείσουμε το ενδεχόμενο νέων αυξήσεων, τα επιτόκια πιθανώς θα παραμένουν στα ίδια επίπεδα για ένα “ορισμένο χρονικό διάστημα”» δήλωσε την Παρασκευή ο Λετονός κεντρικός τραπεζίτης, Μάρτινς Κάζακς.

Την ίδια στιγμή, τα υψηλά επιτόκια της ΕΚΤ φαίνεται ότι ήδη επιδρούν στην πραγματική οικονομία, η οποία δίνει «μάχη» με την επιβράδυνση και την ύφεση.

Ο ρυθμός δανειοδότησης των επιχειρήσεων «έπεσε» τον Αύγουστο στο χαμηλότερο επίπεδο των τελευταίων οκτώ ετών, ενώ το κλίμα εμπιστοσύνης «πάγωσε» για 5ο συνεχόμενο μήνα.

Η Γερμανία, η μεγαλύτερη οικονομία της Ευρωζώνης, βρίσκεται στη χειρότερη θέση, καθώς όλοι οι αναλυτές εμφανίζονται βέβαιοι ότι το ΑΕΠ θα καταγράψει ύφεση εντός του 2023.

Μια άμεση μείωση των επιτοκίων, οπωσδήποτε, θα λειτουργούσε καταπραϋντικά στις ανησυχίες για την οικονομία. Ωστόσο, αυτό το σενάριο φαίνεται ότι… αργεί ακόμα, καθώς χρονικά τοποθετείται στο β’ τρίμηνο του 2024.

Διαβάστε ακόμα

Σπάει το «φράγμα» του €1 δισ. η Μασούτης φέτος – Αναζητά ευκαιρίες εξαγορών

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.