Το ένα προς ένα πλησιάζει η ισοτιμία ευρώ – δολαρίου για πρώτη φορά εδώ και 20 χρόνια, ωστόσο οι στρατηγικοί αναλυτές συναλλάγματος εμφανίζονται διχασμένοι για το αν θα το δούμε να συμβαίνει και τι θα σημάνει αυτό για τους επενδυτές και την οικονομία.

Το πρωί της Πέμπτης, το ευρώ βρισκόταν στην περιοχή του 1,05 δολ ΗΠΑ, ευρισκόμενο σε συνεχιζόμενη πτώση εδώ και σχεδόν έναν χρόνο, από το επίπεδο του 1,22 δολ. τον περασμένο Ιούνιο. Το κοινό ευρωπαϊκό νόμισμα είχε υποχωρήσει στο 1,03 δολ. νωρίτερα αυτή την εβδομάδα.

Πού οφείλεται η προσέγγιση των τιμών των δύο νομισμάτων

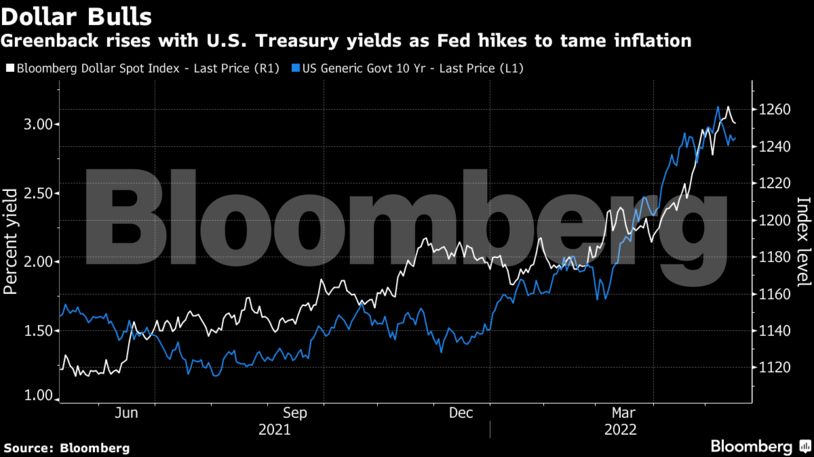

Το δολάριο έχει ενισχυθεί λόγω της αποστροφής κινδύνου που επικρατεί στις αγορές για τους εξής λόγους: τον πόλεμο στην Ουκρανία, τον αυξανόμενο πληθωρισμό, τα προβλήματα εφοδιασμού, την επιβράδυνση της ανάπτυξης και η σύσφιξη της νομισματικής πολιτικής, που ωθούν τους επενδυτές προς τα παραδοσιακά «ασφαλή» επενδυτικά καταφύγια.

Η προσέγγιση των τιμών των δύο νομισμάτων οφείλεται επίσης στην απόκλιση μεταξύ των νομισματικών πολιτικών που ακολουθούν οι κεντρικές τράπεζες.

Υπενθυμίζεται ότι η αμερικανική Fed είχε αυξήσει τα επιτόκια δανεισμού κατά μισή ποσοστιαία μονάδα για δεύτερη φορά μέσα στο 2022 στην προσπάθειά της να συγκρατήσει τον πληθωρισμό που «τρέχει» με τον ταχύτερο ρυθμό τω τελευταίων 40 ετών.

Ο πρόεδρος της Fed, Τζερόμ Πάουελ, ανέφερε την Τρίτη ότι η κεντρική τράπεζα δεν θα διστάσει να συνεχίσει να αυξάνει τα επιτόκια μέχρι να υποχωρήσει ο πληθωρισμός σε διαχειρίσιμα επίπεδα, ενώ επανέλαβε τη δέσμευσή του να τον φέρει πιο κοντά στον στόχο της Fed που είναι στο 2%.

Η ΕΚΤ, σε αντίθεση με την Fed και την Τράπεζα της Αγγλίας, δεν έχει προχωρήσει σε αύξηση των επιτοκίων παρά τον πληθωρισμό – ρεκόρ στην ευρωζώνη. Εχει, πάντως, δώσει το σήμα για τον τερματισμό του προγράμματος αγοράς περιουσιακών στοιχείων και οι φορείς χάραξης πολιτικής «δείχνουν» ότι το τελευταίο διάστημα υιοθετούν μια πιο σκληρή στάση.

Από την πλευρά του ο Φρανσουά Βιλλερούα ντε Γκαλό της ΕΚΤ ανέφερε τη Δευτέρα ότι μια υπερβολική αποδυνάμωση του ευρώ απειλεί τη σταθερότητα των τιμών στην ευρωζώνη, αυξάνοντας το κόστος των προϊόντων και των εμπορευμάτων που εισάγονται σε δολάρια, ενώ θα ενισχύσει ακόμα περισσότερο τις τιμές που έχουν ήδη ωθήσει τον πληθωρισμό σε ιστορικά υψηλά.

Πώς θα φτάσουμε σε ισοτιμία ένα προς ένα

O Σαμ Ζίεφ της JPMorgan Private Bank, αναφέρει στο CNBC, ότι ο δρόμος προς την απόλυτη ισοτιμία θα απαιτούσε «μια υποβάθμιση των προσδοκιών για την ανάπτυξη στην ευρωζώνη, ανάλογη με εκείνη των ΗΠΑ αμέσως μετά την εισβολή της Ρωσίας στην Ουκρανία».

«Είναι κάτι τέτοιο πιθανό; Φυσικά, αλλά δεν είναι σίγουρα το βασικό μας σενάριο και, ακόμα και σε μια τέτοια περίπτωση, φαίνεται σαν η απόλυτη ,ισοτιμία του ευρώ να είναι το χειρότερό μας σενάριο », προσθέτει ο Ζίεφ.

Πρότεινε ότι η ανταμοιβή κινδύνου σε μια περίοδο δύο έως τριών ετών – με την ΕΚΤ πιθανότατα να απομακρύνεται από τα αρνητικά επιτόκια και με λιγότερες εκροές σταθερού εισοδήματος από τη ζώνη του ευρώ – σημαίνει ότι το ευρώ φαίνεται «απίστευτα φθηνό» προς το παρόν.

«Δεν νομίζω ότι υπάρχουν πολλοί πελάτες που θα κοιτάξουν ένα με δύο χρόνια πίσω και νομίζω ότι το να αγοράσει κανείς ευρώ κάτω από το επίπεδο του 1,05 δολ. είναι μια κακή ιδέα», αναφέρει.

Σημειώνει επίσης ότι ο κύκλος επιθετικής αύξησης των επιτοκίων της Fed και η νομισματική σύσφιξη την επόμενη διετία έχουν ήδη αποτιμηθεί στο δολάριο, κάτι με το οποίο συμφωνεί και ο Στίβεν Γκάλο της BMO Capital Markets. Σύμφωνα με τον τελευταίο δεν είναι μόνο η απόκλιση μεταξύ των πολιτικών της Fed και της ΕΚΤ που θα επηρεάσουν την ισοτιμία ευρώ – δολαρίου.

«Είναι επίσης η εξέλιξη των ροών του βασικού ισοζυγίου πληρωμών του ευρώ και η προοπτική ύπαρξης επιπλέον προβλημάτων στον ενεργειακό εφοδιασμό, που επίσης παρασύρουν το νόμισμα χαμηλότερα», αναφέρει ο Γκάλο.

Μια κίνηση προς την απόλυτη ισοτιμία, αναφέρει, θα απαιτούσε «αδράνεια πολιτικής» της ΕΚΤ το καλοκαίρι, δηλαδή να αφήσει αμετάβλητα τα επιτόκια, και ένα πλήρες γερμανικό εμπάργκο στις εισαγωγές ορυκτών καυσίμων από τη Ρωσία.

«Δεν θα ήταν περίεργο να δούμε να συνεχίζεται η αδράνεια από την πλευρά της ΕΚΤ, εάν η κεντρική τράπεζα βρεθεί αντιμέτωπη με τον χειρότερο δυνατό συνδυασμό υψηλότερου κινδύνου ύφεσης στη Γερμανία και πρόσθετων απότομων αυξήσεων των τιμών (δηλαδή της επίφοβης στασιμότητας)».

Όσο για την Fed, θα σημάνει συναγερμός αν η ισοτιμία ευρώ/δολαρίου φτάσει στην ακτίνα του 0,98 -1,02. Σε αυτή την περίπτωση η αμερικανική κεντρική τράπεζα θα σταματούσε ή θα επιβράδυνε την πολιτική σύσφιξης.

Deutsche Bank: Το δολάριο είναι το πιο ακριβό νόμισμα στον κόσμο

Ο δείκτης του δολαρίου έχει ενισχυθεί κατά 8% από τις αρχές του έτους και σε ένα σημείωμά της η Deutsche Bank ανέφερε ότι το ασφάλιστρο κινδύνου για το δολάριο βρισκόταν τώρα στο «ανώτερο άκρο των ακραίων τιμών», ακόμη και όταν υπολογίζονται οι διαφορές επιτοκίων.

Ο Γιώργος Σαραβέλος της Deutsche Bank πιστεύει ότι βρισκόμαστε κοντά σε ένα σημείο καμπής. Σε ένα σημείο, όπου η περαιτέρω επιδείνωση των χρηματοοικονομικών συνθηκών «υπονομεύει τις προσδοκίες για σύσφιξη της Fed», ενώ αναμένεται πολύ μεγαλύτερη σύσφιξη για τον υπόλοιπο κόσμο, και ειδικότερα για την Ευρώπη. Όπως λέει, δεν πιστεύει ότι η Ευρώπη θα μπει σε ύφεση και τα ευρωπαϊκά οικονομικά στοιχεία εξακολουθούν να είναι καλύτερα από αυτά των ΗΠΑ.

Σύμφωνα με την Deutsche Bank το αμερικανικό δολάριο είναι τώρα το πιο ακριβό νόμισμα στον κόσμο, ενώ ο δείκτης τοποθέτησης συναλλάγματος της γερμανικής τράπεζας δείχνει ότι οι θέσεις αγοράς σε δολάρια έναντι νομισμάτων αναδυόμενων αγορών βρίσκονται στο υψηλότερο σημείο από την κορύφωση της πανδημίας της Covid-19.

«Όλα αυτά δείχνουν ένα πράγμα: ότι το δολάριο είναι υπερβολικά ψηλά», αναφέρει ο Σαραβέλος και προβλέπει ότι η ισοτιμία ευρώ/δολαρίου θα επιστρέψει στο 1,10 και όχι χαμηλότερα τους επόμενους μήνες.

Goldman Sachs: H ύφεση θα πλήξει την ισοτιμία του δολαρίου

Αν και η ισοτιμία του δολαρίου έναντι των λοιπών νομισμάτων συνήθως καταγράφει αύξηση σε περιόδους λίγο πριν την οικονομική ύφεση, όταν η ύφεση αυτή ξεκινήσει να πλήττει τα οικονομικά δεδομένα η ισοτιμία καταγράφει πτώση.

Σύμφωνα με τον αναλυτή της Goldman Sachs, Zach Pandl, τα ιστορικά δεδομένα υποδεικνύουν μικτές επιδόσεις του δολαρίου σε περιόδους οικονομικής ύφεσης.

Βάσει των φετινών επενδυτικών τάσεων το δολάριο θεωρείται safe haven, με τον αντίστοιχο νομισματικό δείκτη του Bloomberg να έχει αγγίξει υψηλό 2ετίας την προηγούμενη εβδομάδα.

Παρ’ όλα αυτά, με την πιθανότητα της ύφεσης να έχει αυξηθεί στο 35%, οι αναλυτές εκτιμούν πως η κυριαρχία του δολαρίου ενδέχεται σύντομα να απειληθεί.

Δύο σενάρια

Η ανάλυση της Goldman Sachs τονίζει πως -προς το παρόν- το δολάριο παραμένει υπερτιμημένο κατά 18%.

Σύμφωνα με την τράπεζα, υπάρχουν δύο σενάρια τις ερχόμενες εβδομάδες: εάν τα οικονομικά δεδομένα υποδείξουν οικονομική ανάκαμψη, το δολάριο θα χάσει μέρος της αξίας του λόγω της μεταστροφής των επενδυτών σε περιουσιακά στοιχεία με υψηλότερο βαθμό επικινδυνότητας. Εάν η οικονομία εισέλθει σε περίοδο ύφεσης, το μέλλον του δολαρίου παραμένει άγνωστο.

Στην πρώτη περίπτωση οι επενδυτές θα πρέπει να σορτάρουν το δολάριο ενάντια στα περισσότερα νομίσματα, ενώ οι αναλυτές αναμένουν πως ο μεγάλος νικητής θα είναι το καναδικό δολάριο λόγω της εξαγώγιμης δύναμης της χώρας.

Στη δεύτερη, κερδισμένο θα βγει το ιαπωνικό γεν το οποίο έχει -ιστορικά- καλές επιδόσεις κατά τη διάρκεια οικονομικής ύφεσης. Οι αναλυτές εκτιμούν αύξηση της ισοτιμίας του γεν κατά 20% σε αυτή την περίπτωση.

Αντικρουόμενες απόψεις

Η πιθανότητα της ύφεσης παραμένει θέμα συζήτησης στη Wall Street. Σύμφωνα με πρόσφατη συνέντευξή του στελέχους της Goldman, Lloyd Blankfein «η ύφεση παραμένει εξαιρετικά πιθανή». Από την άλλη, η αναλυτής της ίδιας τράπεζας Amanda Lynam υπογράμμισε πως οι περισσότεροι επενδυτές δεν αναμένουν ύφεση το 2022, αν και η ίδια τόνισε πως υπάρχουν αρκετά σενάρια βάσει των οποία θα υπάρξει επιβράδυνση της οικονομίας.

Διαβάστε ακόμα: