Ελκυστικό σημείο εισόδου «βλέπει» η Euroxx στη μετοχή της Autohellas, για την οποία δίνει τιμή στόχο 18,2 ευρώ, από 19 ευρώ προηγουμένως.

Πρόκειται για περιθώριο ανόδου (upside) της τάξης του 62% σε σύγκριση με το πιο πρόσφατο κλείσιμο (21/10) του τίτλου στα 11,2 ευρώ. Παράλληλα, η χρηματιστηριακή διατηρεί τη σύσταση «overweight» (υπεραπόδοση) για την ΟΤΟΕΛ.

Όπως αναφέρουν οι αναλυτές της Euroxx, παρόλο που αναθεώρησαν επί τα χείρω τις εκτιμήσεις τους για την περίοδο 2024-2026 (λόγω των προσωρινών προκλήσεων στον τομέα της ενοικίασης αυτοκινήτων), θεωρούν ότι η Autohellas εξακολουθεί να αποτελεί ένα ελκυστικό story, ξεπερνώντας τις τάσεις της αγοράς σε σύγκριση με τους βασικούς παίκτες του κλάδου.

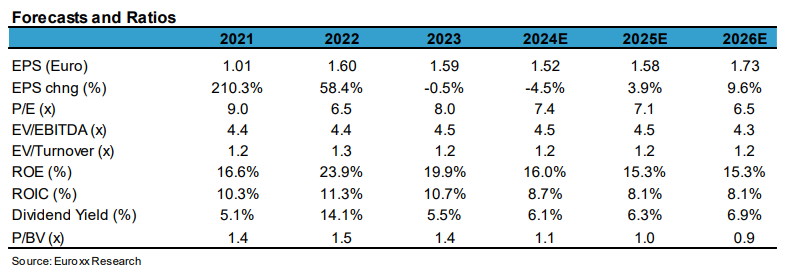

Εκτιμούν, δε, ότι η τρέχουσα αδυναμία της τιμής της μετοχής αποτελεί ελκυστικό σημείο εισόδου, ενώ σήμερα διαπραγματεύεται με φθηνούς πολλαπλασιαστές για το 2024, με τον δείκτη EV/EBITDA στο 4,5x και τον P/E στο 7,4x, που αντιστοιχούν σε discount 29% και 25%, αντίστοιχα, σε σύγκριση με τους διεθνείς ανταγωνιστές.

Η Euroxx χαμήλωσε τον πήχη μετά τις ήπιες επιδόσεις του α’ εξαμήνου του 2024, λόγω της επίμονης συμπίεσης στις τιμές λόγω του ανταγωνισμού και της συμφόρησης στην αλυσίδα εφοδιασμού.

Η χρηματιστηριακή κάνει λόγο για χαμηλότερους αριθμούς την τριετία 2024-2026, με έσοδα ελαφρώς κάτω από το όριο του 1 δισ. ευρώ το 2024, σταθερό EBITDA σε ετήσια βάση και τα κέρδη ανά μετοχή να καταγράφουν μικρή μείωση 4% σε ετήσια βάση. Παράλληλα, αναμένει ότι η ανάπτυξη θα επιταχυνθεί σταδιακά από το 2025 και μετά, καθώς οι συνθήκες στην αγορά θα σταθεροποιηθούν.

Παρά τις πρόσφατες εξωτερικές «αναποδιές», οι αναλυτές τονίζουν ότι η Autohellas εξακολουθεί να αποτελεί ελκυστικό story, διατηρώντας έναν υπομοχλευμένο ισολογισμό σε σύγκριση με τους ανταγωνιστές της, με τον δείκτη καθαρού χρέους προς EBITDA στο 2,4x το 2024, ενώ καταβάλλει ισχυρά μερίσματα, σε αντίθεση με άλλες εταιρείες του κλάδου.

Η Euroxx ενσωματώνει επίσης έναν δείκτη πληρωμών μερίσματος (payout ratio) 45% για την περίοδο 2024-2026, με την κερδοφορία να ενισχύεται από το ευνοϊκό μακροοικονομικό περιβάλλον των μειωμένων επιτοκίων και των ισχυρών τουριστικών ροών.

Διαβάστε ακόμη

Βουλιάζουν οι αυτοκινητοβιομηχανίες – Σε χαμηλό δυο ετών οι πωλήσεις στην Ευρώπη (γραφήματα)

Goldman Sachs: Χαμηλώνει τον πήχη για τις ελληνικές τραπεζικές μετοχές (γραφήματα)

Στην ελληνική αγορά ο όμιλος SmartRental – Στρατηγική συμφωνία με την DKG Development (pics)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα