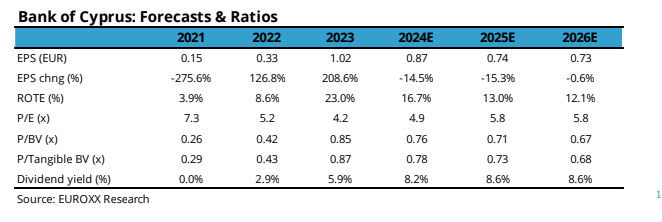

Μετά την ανακοίνωση ενός ακόμη ισχυρού πρώτου τριμήνου την περασμένη εβδομάδα, αυξήσαμε την τιμή-στόχο (PT) για την Τράπεζα Κύπρου σε 6,50 ευρώ/μετοχή από 5,00 ευρώ προηγουμένως, αναφέρει η Euroxx Securities.

Πιστεύουμε ότι υπάρχει ισχυρή αξία στις μετοχές, οι οποίες συνεχίζουν να διαπραγματεύονται με έκπτωση 20-25% σε σχέση με την τις αντίστοιχες ευρωπαϊκές με βάση τα κέρδη του 2026. Σε μια βιώσιμη βάση (υποθέτοντας μια μείωση των επιτοκίων της ΕΚΤ κατά 200 μ.β.) η μετοχή διαπραγματεύεται σε ένα ελκυστικό P/E <6x με P/TBV <0,7x (με το ROTE στο 12% ή >15% προσαρμοσμένο για το πλεονάζον κεφάλαιο). Ενόψει του ισχυρού δείκτη CET1, οι μετοχές προσφέρουν ένα ελκυστικό μέρισμα με συνολική απόδοση 8-9% ετησίως, σημειώνει η Euroxx.

Τονίζει μάλιστα ότι η μερισματική ικανότητα θα μπορούσε να είναι ακόμη υψηλότερα με τον δείκτη CET1 να υπερβαίνει το 19% έως το 2026, σύμφωνα με τους αριθμούς που έχει στη διάθεσή της, παρά τον υψηλό δείκτη πληρωμών.

Η χρηματιστηριακή αποτιμά την Τράπεζα Κύπρου με βάση τον τύπο Gordon Growth (P/TBV= (ROTE-g) / (COE -g)), υποθέτοντας κόστος ιδίων κεφαλαίων 11,5% (από 12%), ένα

βιώσιμο ROTE 15,0% (σε ένα ελάχιστο CET1 15%) και 2% αέναη ανάπτυξη (από μηδέν προηγουμένως). Αυτό έχει ως αποτέλεσμα ένα P/TBV της τάξης του 1,1x, ένα P/E της τάξης του

8,0-9,0x και μερισματική απόδοση περίπου 6,0% για το 2026.

Διαβάστε ακόμη

Εμάνουελ Γκριμάλντι στο newmoney: Τέλος του 2024 οι παραγγελίες για τα νεότευκτα πλοία των Μινωικών

Σκέψεις για παράταση του μειωμένου συντελεστή ΦΠΑ στον καφέ

Τα νέα ψηφιακά έργα που αλλάζουν τη χώρα – Σερί εκατοντάδων εκατ. και το 2024

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ