Για «αλλαγή ταχυτήτων» στα περιθώρια κέρδους της Μοτοδυναμικής βραχυπρόθεσμα, κάνει λόγο η Eurobank Equities, με τις μακροπρόθεσμες προοπτικές ανάπτυξης να παραμένουν αμετάβλητες.

Στην έκθεσή της για την εισηγμένη, η Eurobank Eq. διατηρεί τη σύσταση «buy» (αγορά) και μειώνει την τιμή στόχο στα 3,8 ευρώ, από 4 ευρώ προηγουμένως.

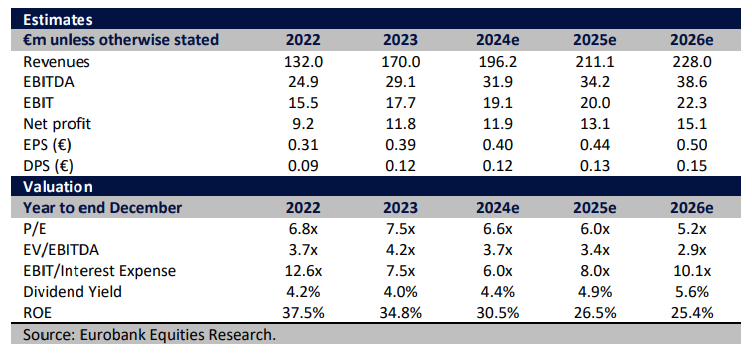

Το περιθώριο ανόδου (upside) για τη μετοχή, συγκριτικά με τα τρέχοντα επίπεδα, καθορίζεται σε 44,8%. Σε συνδυασμό με την αναμενόμενη μερισματική απόδοση της τάξης του 4,4%, η συνολική προσδοκώμενη απόδοση ανέρχεται σε 49,2%.

Σύμφωνα με τους αναλυτές, η Μοτοδυναμική έχει χάσει περίπου 20% σε ετήσια βάση, μία επίδοση που είναι παρόμοια με εκείνες τόσο των ξένων ομοειδών εταιρειών όσο και της Autohellas, εν μέσω πιέσεων από την αυξανόμενη παρουσία των κινεζικών brands χαμηλού κόστους (που σχετίζονται με τη Yamaha), τον ανταγωνισμό τιμών στον κλάδο RaC (rent a car) και την αύξηση των χρηματοοικονομικών εξόδων.

Η νέα τιμή στόχος που θέτουν (3,8 ευρώ) ισοδυναμεί με 4,8x στον δείκτη EV/EBITDA για το 2024, εξακολουθώντας να διαπραγματεύονται με discount έναντι των ανταγωνιστών της.

Παρά τις μεγάλες επενδύσεις στον στόλο (περίπου 61 εκατ. ευρώ από το 2019) και επιπλέον 24 εκατ. ευρώ το 2024, σύμφωνα με τις εκτιμήσεις της Eurobank Equities, ο όμιλος έχει καταφέρει να αναπτυχθεί χωρίς υπερβολική μόχλευση στον ισολογισμό (καθαρό χρέος / EBITDA στο 1,2x το 2024, καθαρό χρέος του ομίλου κάτω από 70% επί της λογιστικής αξίας των οχημάτων).

Ακόμη πιο σημαντικό για τους αναλυτές είναι το γεγονός ότι ο κύκλος υψηλών κεφαλαιουχικών δαπανών φαίνεται να βαίνει προς το τέλος του, δεδομένης της στρατηγικής της Μοτοδυναμικής για τη Sixt – που επικεντρώνεται στην εδραίωση της παρουσίας της στις υφιστάμενες τοποθεσίες και στην ενίσχυση της λειτουργικής αποτελεσματικότητας.

Ως εκ τούτου, μειώνουν την πρόβλεψη για εντατικοποίηση των επενδύσεων, κάνοντας λόγο για περίπου 19 εκατ. ευρώ ετησίως τη διετία 2025-2026 έναντι 22 εκατ. ευρώ που εκτιμούσαν πριν.

Σε αυτό το πλαίσιο, αναμένουν ότι το FCF (ελεύθερες ταμειακές ροές) θα παραμείνει αρνητικό το 2024, ενώ προβλέπουν μία μετάβαση σε θετικό FCF την περίοδο 2025-2026 και μία σημαντική μεταβολή το 2027.

Όσον αφορά το 2024, η Eurobank Eq. εξακολουθεί να κάνει λόγο για αύξηση εσόδων της τάξης του 15,4%, με το EBIT σε περίπου 19 εκατ. ευρώ (+8% σε ετήσια βάση). Ταυτόχρονα, μειώνει τις προβλέψεις της για το 2025-2026, με λειτουργικά κέρδη κατά 2 εκατ. ευρώ χαμηλότερα, που θα οδηγήσουν σε αύξηση του EBIT κατά 5% το 2025, ακολουθούμενη από 11% το 2026.

Οι αναλυτές περιμένουν ότι τα περιθώρια EBIT θα σταθεροποιηθούν κοντά στο 10% έως το 2026, μετά από περαιτέρω συρρίκνωση στο 9,5% το 2025. Όπως σημειώνεται στο ίδιο report, με τις μετοχές να προεξοφλούν ήδη ένα μάλλον απαισιόδοξο σκηνικό, επαναλαμβάνουν την αξιολόγηση buy, μειώνοντας την τιμή στόχο στα 3,80 ευρώ/μετοχή, καθώς η υποβάθμιση των εκτιμήσεων αντισταθμίζεται εν μέρει από την αναπροσαρμογή της αποτίμησης στο 2025 και τις χαμηλότερες κεφαλαιακές δαπάνες.

Διαβάστε ακόμη

Βελτιώνεται το κίνητρο για μετατροπή ακινήτων από «Airbnb» σε ενοίκια

Ανοίγει το παιχνίδι για ΔΕΠΑ Εμπορίας και Elpedison

TotalEnergies: Κοντά σε mega-deal 2 δισ. για την εξαγορά της εταιρείας ΑΠΕ VSB

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα