Σύσταση «buy» και νέες τιμές – στόχους δίνει για τις ελληνικές τράπεζες η Eurobank Equities, η οποία εξακολουθεί να δηλώνει θετική για τις προοπτικές του κλάδου, παρά την αβεβαιότητα γύρω από την οικονομία, την ποιότητα των assets, το εξωτερικό περιβάλλον και το πολιτικό σκηνικό.

Δεδομένων των παραπάνω προκλήσεων, σύμφωνα με το νέο report της χρηματιστηριακής εταιρείας, τα θεμελιώδη μεγέθη των τραπεζών είναι αρκετά εύρωστα, επωφελούμενα από τις αυξήσεις των επιτοκίων και το μέγεθος της μέχρι στιγμής ανάπτυξης.

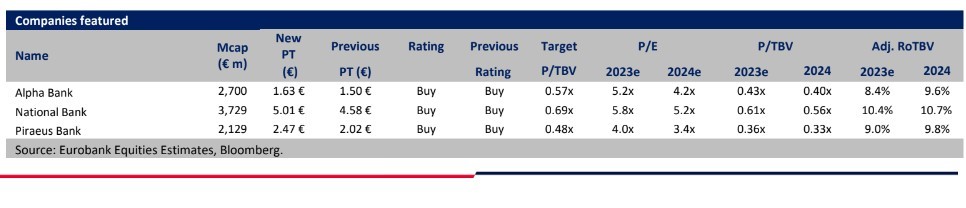

Γι’ αυτόν τον λόγο, σπεύδει να δώσει τιμή – στόχο 1,63 ευρώ για την Alpha Bank (από €1,50), 5,01 ευρώ για την Εθνική Τράπεζα (από €4,58) και 2,47 ευρώ για την Πειραιώς (από €2,02).

Τα αποτελέσματα του γ’ τριμήνου, εξάλλου, αποτέλεσαν μια σαφή ένδειξη της θετικής δυναμικής, με την αύξηση των εσόδων από τόκους (NII) να καθορίζεται στο +10% σε ετήσιο επίπεδο, υποστηριζόμενη κυρίως από τη διεύρυνση του NIM (το spread μεταξύ επιτοκίων δανείων και επιτοκίων καταθέσεων) και τη σταθερή επέκταση της πίστωσης (+12%).

Όσον αφορά το δ’ τρίμηνο του 2022, η Eurobank Equities θεωρεί ότι τα οικονομικά μεγέθη θα ενσωματώνουν τους εξής θετικούς καταλύτες:

- Ταχύτερη ανατιμολόγηση των δανείων σε σχέση με τις καταθέσεις

- Την εύρωστη ανάπτυξη των δανείων

- Το σχετικά χαμηλό κόστος των MREL (Ελάχιστη Απαίτηση Ιδίων Κεφαλαίων και Επιλέξιμων Υποχρεώσεων)

Για το 2023, ταυτόχρονα, η χρηματιστηριακή εταιρεία περιμένει μια περαιτέρω ισχυρή αύξηση των εσόδων από τόκους (+14%), αλλά και την άμβλυνση των όποιων αρνητικών κινδύνων.

Όλα αυτά αναμένεται, ως εκ τούτου, να σηματοδοτήσουν την κορύφωση των εσόδων από το τόκους, με το ποσοστό αύξησης των NII να περιορίζεται τα επόμενα τρίμηνα, εξαιτίας της μετακύλισης των επιτοκίων στους καταθέτες, τον υψηλότερο όγκο εκδόσεων MRELs και την πιθανή πίεση στα περιθώρια δανεισμού.

Την ίδια στιγμή, ο ηπιότερος χειμώνας συνδράμει στην αποκλιμάκωση της ενεργειακής κρίσης, κάτι που αναμένεται να οδηγήσει σε επιβράδυνση του πληθωρισμού. Κι αυτό πρόκειται να αποτυπωθεί και στην ποιότητα των περιουσιακών στοιχείων.

Αυξήσεις τις εκτιμήσεις για τα κέρδη

Λαμβάνοντας υπόψη όλα τα παραπάνω, η Eurobank Equities αυξάνει τις εκτιμήσεις για τα κέρδη/μετοχή της περιόδου 2022 – 2024 κατά 14%, 18% και 8% αντίστοιχα. Ενσωματώνει δε, την εκτίμηση ότι το τελικό επιτόκιο καταθέσεων της ΕΚΤ θα φθάσει στις 250 μονάδες βάσεις το 2023.

Ταυτόχρονα, εξηγεί ότι η αύξηση των εσόδων από τόκους εκτιμάται ότι θα υπερ-αντισταθμίσει το υψηλότερο κόστος που προκύπτει από τις εκδόσεις ομολόγων, οι οποίες αφορούν την κάλυψη των MRELs.

Σήμερα, οι ελληνικές τράπεζες διαπραγματεύονται στο 0.55x 2023e TBV (συμπεριλαμβανομένης και της Eurobank), εξακολουθώντας να έχουν discount (έκπτωση) της τάξης του 22% έναντι των ευρωπαϊκών τραπεζών. Κι αυτό εν μέρει, διότι ενσωματώνουν ένα κόστος ιδίων κεφαλαίων περίπου 16% έναντι 12% στις τράπεζες της Ε.Ε.

«Buy», αλλά πρόσκαιρες αναταράξεις

Ως εκ τούτου, επαναλαμβάνει τη σύσταση «buy» για όλες τις τράπεζες, με την επιφύλαξη ότι βραχυπρόθεσμα είναι πιθανό να παραμείνουν ευάλωτες στις διακυμάνσεις του επενδυτικού κλίματος, ιδίως εν όψει των βουλευτικών εκλογών.

Υπό αυτό το πρίσμα, μετατοπίζει την προτίμησή της στην Alpha Bank, λαμβάνοντας υπόψη την ισορροπία μεταξύ θεμελιωδών μεγεθών και αποτίμησης, ιδίως από την στιγμή που πρόκειται για τη μοναδική ελληνική τράπεζα, η οποία εξακολουθεί να διαπραγματεύεται κάτω των προ-πολέμου επιπέδων, έχοντας υπο-αποδώσει σημαντικά έναντι των υπόλοιπων τραπεζών.

Διαβάστε επίσης

Λημνιώνα: Η χαρισματική ποικιλία – έκπληξη και οι 10 κορυφαίες ετικέτες του “Pinot Noir της Ελλάδας”

Έτσι θα είναι η Riviera Galleria στο Ελληνικό – Η επένδυση των 125 εκατ. ευρώ (pics + vid)

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.