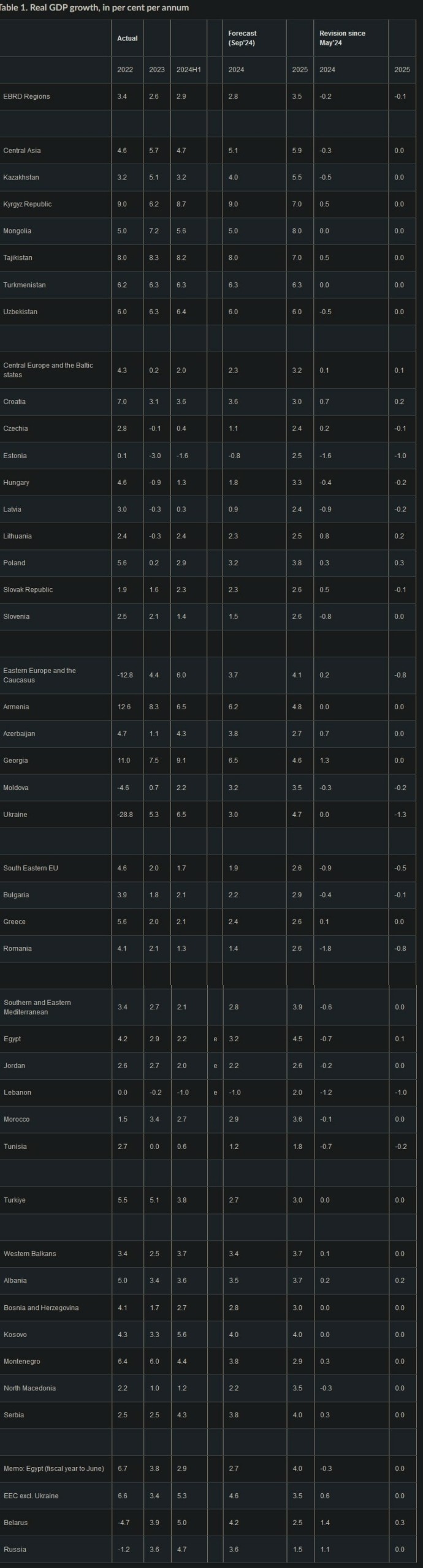

Η Ευρωπαϊκή Τράπεζα Ανασυγκρότησης και Ανάπτυξης (ETAΑ) αναθεώρησε καθοδικά τις προσδοκίες της για την ανάπτυξη στις περιοχές όπου επενδύει. Η πρόσφατή της έκθεση για τις περιφερειακές οικονομικές προοπτικές δίνει ένα ποσοστό ανάπτυξης για το 2024 της τάξης του 2,8%, 0,2 ποσοστιαίες μονάδες κάτω από την προηγούμενη πρόβλεψή της τον Μάιο του 2024.

Η Τράπεζα – η οποία δραστηριοποιείται στην Κεντρική, Ανατολική και Νοτιοανατολική Ευρώπη, την Κεντρική Ασία και την περιοχή της Νότιας και Ανατολικής Μεσογείου (SEMED) – αναφέρει διαφορετικές πορείες επιδόσεων στις οικονομίες αυτές. Το 2025, αναμένει ανάπτυξη 3,5%, 0,1 ποσοστιαία μονάδα υπό της προηγούμενης πρόβλεψης.

Η έκθεσή της αναφέρει διάφορους λόγους για τις αναθεωρήσεις αυτές. Η οικονομική δραστηριότητα ήταν πιο περιορισμένη από ό,τι αναμενόταν στην Κεντρική Ασία, όπου οι εξορυκτικές δραστηριότητες στο Καζακστάν και το Ουζμπεκιστάν έχουν παραμείνει στάσιμες. Τα κράτη της Νοτιοανατολικής Ευρωπαϊκής Ένωσης έχουν επηρεαστεί από τις δευτερογενείς επιπτώσεις των ασθενέστερων προοπτικών στις πιο ανεπτυγμένες ευρωπαϊκές οικονομίες.

Εν τω μεταξύ, οι οικονομίες στην περιοχή της νότιας και ανατολικής Μεσογείου (SEMED) αισθάνονται τις επιπτώσεις της σοβαρής ξηρασίας και της συνεχιζόμενης σύγκρουσης στη Γάζα και το Λίβανο.

Η πρόβλεψη για την ανάπτυξη στην Ουκρανία παραμένει αμετάβλητη στο 3% για το 2024, αλλά αναθεωρήθηκε προς τα κάτω κατά 1,3 ποσοστιαίες μονάδες σε 4,7% για το 2025, λόγω των ζημιών στις υποδομές ηλεκτρικής ενέργειας που προκλήθηκαν από τις ρωσικές επιθέσεις και οι οποίες επιβαρύνουν την παραγωγή.

Όσον αφορά τις θετικότερες αναθεωρήσεις, οι νέες προοπτικές της EBRD αναδεικνύουν την μείωση του πληθωρισμού. Ωστόσο παραμένει κατά 1,6 ποσοστιαίες μονάδες υψηλότερος από τον προ-πανδημικό μέσο όρο του. Το πρότυπο αυτό είναι σε γενικές γραμμές παρόμοιο με αυτό που παρατηρείται στις προηγμένες οικονομίες.

Καθώς ο πληθωρισμός έχει μειωθεί, οι πραγματικοί μισθοί κατέγραψαν ταχεία αύξηση, φτάνοντας σχεδόν τα προ-πανδημικά επίπεδα. Αυτό, με τη σειρά του, έχει ενισχύσει την κατανάλωση των νοικοκυριών.

Παρ’ όλα αυτά, σε ορισμένες περιπτώσεις, ο αποπληθωρισμός ήταν αργός. Ο αθροιστικός πληθωρισμός σε έξι οικονομίες -Τουρκία, Αίγυπτος, Μολδαβία, Ουγγαρία, Καζακστάν και Ουκρανία- ξεπέρασε το 30% από τον Φεβρουάριο του 2022, αυξάνοντας τις πιέσεις στο κόστος διαβίωσης.

Η έκθεση υπογραμμίζει τους τρόπους με τους οποίους οι χώρες της EBRD προσαρμόζονται στα νέα γεωπολιτικά και γεωοικονομικά δεδομένα.

«Οι οικονομίες μας προσαρμόζονται σταθερά στις εξελισσόμενες παγκόσμιες δυναμικές», δήλωσε η Μπεάτα Γιάβορτσικ, επικεφαλής οικονομολόγος της EBRD.

«Αν και προβήκαμε σε μια μικρή καθοδική αναθεώρηση των προβλέψεών μας για την ανάπτυξη, η χαλάρωση του πληθωρισμού και η ανάκαμψη των πραγματικών μισθών προσφέρουν ενθαρρυντικές ενδείξεις. Θα απαιτηθεί συνεχής επαγρύπνηση καθώς οι οικονομίες θα προσαρμόζονται στις προκλήσεις που σχετίζονται με τις ανανεωμένες πληθωριστικές πιέσεις, την ενεργειακή ασφάλεια, το εμπόριο και τις συνθήκες χρηματοδότησης κατά μήκος της πορείας προσαρμογής τους», τόνισαν οι συντάκτες της έκθεσης.

Οι τιμές του πετρελαίου και του φυσικού αερίου έχουν σταθεροποιηθεί και επί του παρόντος κυμαίνονται κοντά στα μέσα επίπεδα που παρατηρήθηκαν μεταξύ 2017 και 2021. Ταυτόχρονα, το φυσικό αέριο στην Ευρώπη παραμένει σχετικά ακριβό, καθώς διαπραγματεύεται σχεδόν πενταπλάσια από την τιμή των ΗΠΑ, ενώ ορισμένες οικονομίες στις περιοχές της EBRD πληρώνουν σημαντικά υψηλότερες μέσες τιμές εισαγωγής φυσικού αερίου από τη Γερμανία.

Η νέα έκθεση εξετάζει όχι μόνο τις συνολικές τιμές πετρελαίου και φυσικού αερίου, αλλά και το ειδικό κόστος για τις επιμέρους χώρες. Η ανάλυση αποκαλύπτει αξιοσημείωτες διαφορές: για παράδειγμα, η Αρμενία εξακολουθεί να πληρώνει την ίδια χαμηλή τιμή για το φυσικό αέριο όπως και το 2021 λόγω της υφιστάμενης σύμβασής της, ενώ η Ουκρανία, η Σλοβενία, η Κροατία και η Βόρεια Μακεδονία πληρώνουν σημαντικά περισσότερα.

Η σύνθεση των ενεργειακών εισαγωγών έχει μετατοπιστεί σημαντικά όσον αφορά το ρωσικό αέριο σε εναλλακτικές λύσεις, όπως το νορβηγικό αέριο και το υγροποιημένο φυσικό αέριο (LNG) από τις Ηνωμένες Πολιτείες της Αμερικής και τη Νορβηγία, γεγονός που διευκολύνεται από νέους και διευρυμένους τερματικούς σταθμούς στην Κροατία, την Ελλάδα, την Ιορδανία και τη Λιθουανία.

Επιπλέον, οι οικονομίες της Ε.Ε. και των Δυτικών Βαλκανίων έχουν μειώσει την εξάρτησή τους από το ρωσικό πετρέλαιο από περίπου 60% κατά την έναρξη του πολέμου στην Ουκρανία σε περίπου 30%. Ταυτόχρονα, ορισμένες οικονομίες στην αναδυόμενη Ευρώπη εξακολουθούν να εξαρτώνται από τις εισαγωγές φυσικού αερίου και πετρελαίου από τη Ρωσία.

Οι πρόσφατες αλλαγές στα παγκόσμια εμπορικά πρότυπα έχουν ενισχύσει τον ρόλο της Κίνας ως εμπορικού εταίρου στις περιοχές της EBRD. Για χώρες όπως η Αρμενία, το Κιργιστάν και το Καζακστάν, το μερίδιο των εισαγωγών της Κίνας αυξήθηκε από 14% το 2021 σε 25% το 2023, αντικαθιστώντας σε μεγάλο βαθμό τις ρωσικές εισαγωγές.

Ενώ το μερίδιο της Κίνας στις εξαγωγές τους αυξήθηκε ελαφρώς, ο συνολικός όγκος του εμπορίου στις τρεις αυτές χώρες αυξήθηκε κατακόρυφα, με τις εξαγωγές και τις εισαγωγές να αυξάνονται κατά 37% και 64% αντίστοιχα.

Στις οικονομίες της Ε.Ε. εντός των περιφερειών της EBRD, όπου το μερίδιο των εισαγωγών της Κίνας παρέμεινε σταθερό, η Κίνα υπήρξε ιδιαίτερα σημαντικός πάροχος πράσινων τεχνολογιών. Προσφέροντας χαμηλότερες τιμές, η Κίνα προμηθεύει σημαντικό μέρος των ηλιακών μπαταριών, των ανεμογεννητριών, των μπαταριών ιόντων λιθίου και των ηλεκτρικών οχημάτων στην κεντρική και νοτιοανατολική Ευρώπη.

Οι εισαγωγές μπαταριών των λοιπών οικονομιών της EBRD στην Ε.Ε. μειώθηκαν, καθώς η εγχώρια παραγωγή αυξήθηκε χάρη στις άμεσες ξένες επενδύσεις (ΑΞΕ) από την Κίνα σε τομείς που σχετίζονται με την πράσινη μετάβαση.

Στην κεντρική Ευρώπη και τις χώρες της Βαλτικής, η ανάπτυξη αναμένεται να επιταχυνθεί από 0,2% το 2023 σε 2,3% το 2024 και 3,2% το 2025, λόγω της συνεχιζόμενης ανθεκτικότητας των αγορών εργασίας.

Η παραγωγή στη νοτιοανατολική Ε.Ε. προβλέπεται να επιβραδυνθεί από 2% το 2023 σε 1,9% το 2024, με ανάκαμψη σε 2,6% το 2025.

Στα Δυτικά Βαλκάνια η ανάπτυξη θα επιταχυνθεί από 2,5% το 2023 σε 3,4% το 2024 και 3,7% το 2025, λόγω της ισχυρής τουριστικής περιόδου στην Αλβανία, των αυξημένων επενδύσεων στη Σερβία και της ισχυρής αύξησης της κατανάλωσης στο Μαυροβούνιο.

Η ανάπτυξη της Κεντρικής Ασίας προβλέπεται να μετριαστεί από 5,7% το 2023 σε 5,1% το 2024, λόγω της στασιμότητας των εξορυκτικών δραστηριοτήτων στο Καζακστάν και το Ουζμπεκιστάν, πριν ανακάμψει σε 5,9% το 2025.

Η ανάπτυξη στην ανατολική Ευρώπη και τις Καυκάσιες χώρες αναμένεται να μειωθεί από 4,4% το 2023 σε 3,7% το 2024 και στη συνέχεια να επιταχυνθεί σε 4,1% το 2025. Το ΑΕΠ της Ουκρανίας προβλέπεται να παραμείνει αμετάβλητο το 2024, αλλά έχει αναθεωρηθεί προς τα κάτω για το 2025, καθώς η καταστροφή των υποδομών ηλεκτρικής ενέργειας αναμένεται να επιβαρύνει την παραγωγή.

Η ανάπτυξη της Τουρκίας αναμένεται να επιβραδυνθεί από 5,1% το 2023 σε 2,7% το 2024, με μικρή αύξηση στο 3% το 2025, δεδομένης της αυστηρότερης νομισματικής πολιτικής.

Στη νότια και ανατολική Μεσόγειο, η ανάπτυξη αναμένεται να επιταχυνθεί ελαφρώς από 2,7% το 2023 σε 2,8% το 2024 και 3,9% το 2025. Πρόκειται για καθοδική αναθεώρηση σε σχέση με την προηγούμενη πρόβλεψη για το 2024, λόγω της βραδύτερης από την αναμενόμενη ανάκαμψης των επενδύσεων, της συνεχιζόμενης σύγκρουσης στη Γάζα και τον Λίβανο, όπως και των ενεργειακών ελλείψεων.

Η ανάπτυξη της Ρωσίας επιταχύνθηκε από 3,6% το 2023 σε 4,7% το α’ εξάμηνο του 2024, λόγω της εκτιμώμενης αύξησης των τιμών των εξαγωγών πετρελαίου κατά 10% και των ισχυρών εμπορικών συναλλαγών με τις οικονομίες που δεν υπόκεινται σε κυρώσεις. Οι στρατιωτικές δαπάνες ήταν επίσης υψηλές στο πλαίσιο της συνεχιζόμενης εισβολής στην Ουκρανία. Ωστόσο, η ανάπτυξη προβλέπεται να επιβραδυνθεί σε 3,6% το 2024 και 1,5% το 2025, αντανακλώντας τους εργασιακούς περιορισμούς.

Διαβάστε ακόμη:

Βασίλης Ψάλτης: Η ελληνική οικονομία έχει εισέλθει σε τροχιά βιώσιμης ανάπτυξης

Κριστίν Λαγκάρντ: Ο κόσμος αλλάζει άρδην και η Ευρώπη μένει πίσω

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα