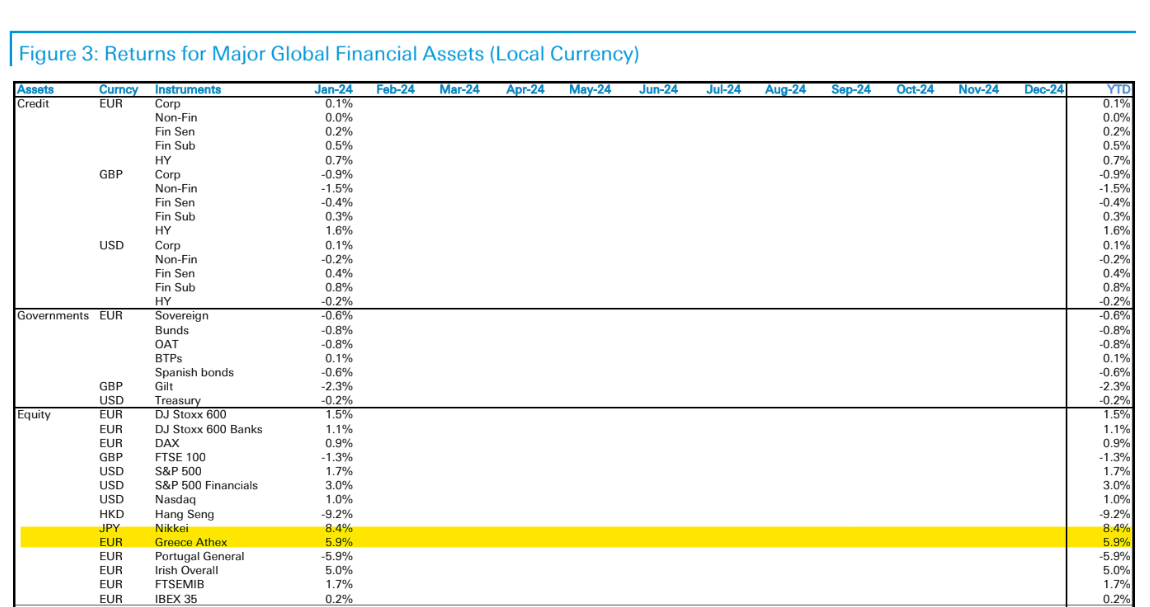

Με την αγορά να έχει σκαρφαλώσει σε υψηλά 13 ετών, το Χρηματιστήριο Αθηνών και ο Γενικός Δείκτης συνεχίζουν την υπεραπόδοση τους και τη νέα χρονιά. Σύμφωνα με τα στατιστικά στοιχεία που συλλέγει η γερμανική τράπεζα Deutsche Bank ανάμεσα σε πλήθος περιουσιακών στοιχείων, ο Γενικός Δείκτης σημείωσε τη δεύτερη υψηλότερη επίδοση από τις μετοχές 2024 μαζί με τον ιαπωνικό δείκτη Nikkei. H απόδοση της εγχώριας αγοράς ήταν της τάξεως του +5,9% και ήταν μόνο δεύτερη στην επίδοση του ιαπωνικού δείκτη με 8,4%.

«Ο Ιανουάριος ήταν ένας συνολικά ένας μήνας με αποκλίνουσες επιδόσεις για τις αγορές. Τα οικονομικά στοιχεία συνέχισαν να εκπλήσσουν θετικά, γεγονός που βοήθησε τις μετοχές να συνεχίσουν τα κέρδη τους από τα τέλη του 2023. Ο S&P 500 σημείωσε νέο ιστορικό υψηλό. Τα κρατικά ομόλογα έχασαν έδαφος, καθώς οι επενδυτές περιόρισαν την προοπτική μείωσης των επιτοκίων το α’ τρίμηνο, με το πρόεδρο της Fed Πάουελ να υποδηλώνει ότι μια μείωση έως τον Μάρτιο είναι απίθανη», εξηγεί η τράπεζα.

«Επίσης, έλαβαν χώρα αρκετές εξελίξεις στις αγορές, με τη σημαντικότερη ότι οι ελπίδες για μια ήπια προσγείωση συνεχίστηκαν, γεγονός που εξηγεί γιατί τα περιουσιακά στοιχεία κινδύνου διατήρησαν την δυναμική που είχαν από τον Νοέμβριο και τον Δεκέμβριο του 2023. Τα αμερικανικά στοιχεία εξέπληξαν ανοδικά για άλλη μια φορά, με την ανάπτυξη του δ’ τριμήνου να διαμορφώνεται σε ετησιοποιημένο ρυθμό +3,3%, η Ευρωζώνη απέφυγε μια τεχνική ύφεση το δ’ τρίμηνο, καθώς το ΑΕΠ παρέμεινε αμετάβλητο, αντί να συρρικνωθεί. Αυτή η θετική δυναμική βοήθησε τις παγκόσμιες μετοχές να προχωρήσουν ανοδικά, με τον αμερικανικό δείκτη S&P 500 στο +1,7% και τον ευρωπαϊκό δείκτη Stoxx 600 +1,5% να καταγράφουν τρίτο μήνα συνεχόμενης ανόδου. Το θέμα που προβληματίζει είναι ότι το ράλι των μετοχών είναι περιορισμένο σε εύρος, καθώς ο ισοσταθμισμένος S&P 500 στην πραγματικότητα υποχώρησε -0,8% κατά τη διάρκεια του μήνα, συνεχίζοντας να υστερεί έναντι του συνολικού δείκτη. Επιπλέον, οι κινεζικές μετοχές δεν συμμετείχαν στο ράλι, με τον δείκτη CSI300 να χάνει έδαφος κατά 6,3% για έκτο συνεχόμενο μήνα, σε χαμηλό πέντε ετών», υπογραμμίζει η DB.

Tέλος μια σημαντική παράμετρος είναι γεωπολιτική ανησυχία, καθώς τα χτυπήματα των ανταρτών Χούτι κατά της εμπορικής ναυτιλίας στην Ερυθρά Θάλασσα οδήγησαν σε σημαντική διαταραχή της αλυσίδας εφοδιασμού. Οι τιμές του πετρελαίου αυξήθηκαν και πάλι τον Ιανουάριο μετά από τρεις μήνες πτώσης, με το Brent να σημειώνει άνοδο +6,1% στα 81,71 δολάρια. Επίσης, το κόστος των εμπορευματικών μεταφορών έχει εκτοξευθεί, με τον παγκόσμιο δείκτη εμπορευματοκιβωτίων της Drewry να ανέρχεται σε 3.964 δολάρια, επίπεδο σχεδόν τριπλάσιο σε σχέση με τα τέλη Οκτωβρίου, όταν το κόστος βρισκόταν στο χαμηλό μετά την πανδημία. Τα κρατικά ομόλογα πιέστηκαν, καθώς οι αξιωματούχοι των κεντρικών τραπεζών μετέθεσαν το χρόνο για τη μείωση των επιτοκίων. Η μείωση των επιτοκίων από τη Fed έως το Μάρτιο είχε τιμολογηθεί πλήρως στο τέλος του 2023, αλλά πλέον έχει μειωθεί σε πιθανότητα 35%. Ομοίως και στην ΕΚΤ, η πιθανότητα μείωσης έως το Μάρτιο μειώθηκε από 65% σε 23% κατά τη διάρκεια του Ιανουαρίου, καταλήγει η Deutsche Bank.

Διαβάστε ακόμη

3+2 μεγάλα επενδυτικά σχέδια στη γραμμή εκκίνησης (pics)

Meta: Δίνει για πρώτη φορά μέρισμα και επιπλέον 50 δισ. δολάρια σε επαναγορές μετοχών

Mercedes – Benz: Ξεπέρασαν τις προσδοκίες οι ταμειακές ροές της εταιρείας

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ