Η γερμανική τράπεζα Deutsche Bank βλέπει ότι το δεύτερο εξάμηνο ξεκινά με τις αγορές μετοχών να κινούνται κοντά στην κορυφή των εκτιμήσεων τους.

«Εισερχόμενοι στο δεύτερο εξάμηνο του έτους, η άποψη μας για τις μετοχές έβλεπε τις αποτιμήσεις ως σχετικά πλήρεις, με την άνοδο να οφείλεται στα κέρδη. Βλέπαμε ένα εύρος για τα κέρδη ανά μετοχή του S&P 500 από τα 250 έως 271 δολάρια, σε διάφορα μακροοικονομικά σενάρια ανάπτυξης.

Το κατώτερο άκρο βλέπει ήπια ύφεση στις ΗΠΑ, ενώ η άποψη μας είναι στο ανώτερο άκρο των εκτιμήσεων για μια συνέχιση της ανάπτυξης πάνω από την τάση. Το αντίστοιχο εύρος τιμών για τον δείκτη S&P 500 ήταν οι 5.100-5.500 μετοχές», εξηγεί η Deutsche Bank.

Αναφορικά με το δεύτερο εξάμηνο, η τράπεζα επισημαίνει τα ακόλουθα:

· Οι μακροοικονομικές αναβαθμίσεις έχουν πιθανότατα ακόμη περισσότερο δρόμο μπροστά τους. Ενώ το consensus για ύφεση έχει μειωθεί, παραμένει κάτω από την πραγματική ανάπτυξη των τελευταίων 7 τριμήνων. Η μακροοικονομική συναίνεση βλέπει τον πυρήνα του πληθωρισμού να αυξάνεται κάτω από τους ρυθμούς τάσης, οι επενδύσεις να επιβραδύνονται, ενώ ο τομέας των αγαθών φαίνεται να βρίσκεται στο μεταίχμιο της έναρξης της ανανέωσης των αποθεμάτων.

· Αυξημένες εκτιμήσεις για τα κέρδη. Μετά τα ισχυρά κέρδη του α΄ τριμήνου και τις αναβαθμισμένες προβλέψεις για τα οικονομικά μεγέθη των επιχειρήσεων, αυξάνει η DB τη βασική της υπόθεση για τον δείκτη S&P 500 για τα κέρδη ανά μετοχή (EPS) από 250 δολάρια σε 258 δολάρια (+13% έναντι του 2023), στο μέσο του εύρους που είχε προβλέψει. Αν η μακροοικονομική ανάπτυξη παραμείνει ισχυρά πάνω από την τάση, όπως συμβαίνει εδώ και 7 τρίμηνα, βλέπει EPS 271 δολάρια (+19%).

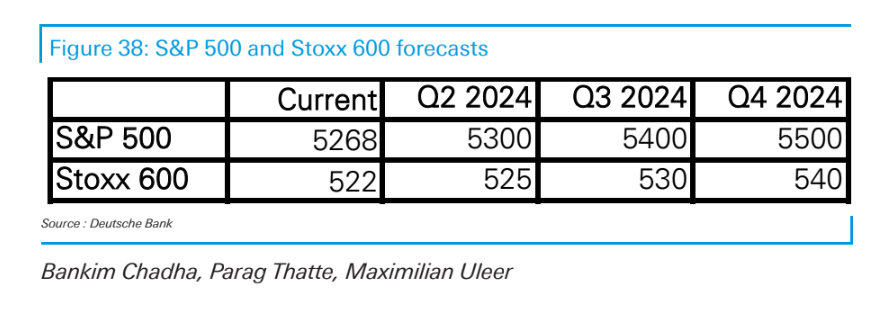

· Υιοθετώντας την κορυφή του εύρους ως στόχο για το τέλος του έτους, o δείκτης S&P 500 θα είναι στις 5.500 μονάδες. Ενώ όλη η ανάπτυξη μπορεί να μην υλοποιηθεί φέτος, βλέπει ότι η εμπιστοσύνη της αγοράς σε μια συνεχή ανάκαμψη έχει αυξηθεί, υποστηρίζοντας τους πολλαπλασιαστές των μετοχών.

· Σε επίπεδο τομέων, παραμένουμε ουδέτεροι στην τεχνολογία, υπερεπενδεδυμένοι στους τομείς χρηματοοικονομικών, καταναλωτικών κυκλικών αγαθών και υλικών. Παραμένουμε ουδέτεροι στις βιομηχανίες και την ενέργεια και σε ότι αφορά τους αμυντικούς είμαστε πλέον πιο επιλεκτικοί με θετική στάση στις επιχειρήσεις κοινής ωφέλειας και ουδέτερη στην ακίνητη περιουσία. Από την άλλη, παραμένει υποεπενδεδυμένη στους υπόλοιπους τομείς. Σε περιφερειακό επίπεδο, προτιμά την Ευρώπη, δεν προτιμά την απόδοση κινδύνου στις ιαπωνικές μετοχές με τις προοπτικές συνδεδεμένες με το γεν. Είναι ουδέτερη για τις αναδυόμενες αγορές, καθώς η έκπτωση αποτίμησης αντανακλά την πτώση στις εκτιμήσεις για τα κέρδη, ιδίως στην Κίνα.

· Αναζητήστε διορθώσεις στις μετοχές γύρω από τους γεωπολιτικούς κινδύνους. Το εγχειρίδιο παιχνιδιού είναι για απότομες αλλά βραχύβιες πωλήσεις, με το οικονομικό πλαίσιο και τις αμερικανικές εκλογές. Ένα συχνά παρατηρούμενο μοτίβο ήταν η αγορά προστασίας αργά πριν από τις εκλογές. Μια εκλογική αναμέτρηση είναι ένας πραγματικός κίνδυνος.

· Μια έκρηξη της παραγωγικότητας, η οποία μπορεί να δηλωθεί μόνο εκ των υστέρων, παραμένει ένας ανοδικός κίνδυνος για την ανάπτυξη. Η αναγκαία προϋπόθεση για την έκρηξη της παραγωγικότητας ιστορικά. Η στενή αγορά εργασίας υπάρχει εδώ και αρκετό καιρό και η παραγωγικότητα αυξάνεται ήδη κοντά στο 3% εδώ και ένα χρόνο.

H γερμανική τράπεζα επισημαίνει τα ακόλουθα σημεία για μέχρι στιγμής φέτος:

· Το μακροοικονομικό consensus έχει αναβαθμιστεί σημαντικά.

· Ο πληθωρισμός αιφνιδίασε, προκαλώντας μεταβλητότητα των επιτοκίων. Η άποψη της DB είναι ότι η άνοδος του πληθωρισμού είναι δύσκολο να αποδοθεί στην ισχυρή ανάπτυξη ή στις στενές αγορές εργασίας και αντανακλά αντίθετα τις δευτερογενείς επιδράσεις, την εποχικότητα και τα ενοίκια.

· Η αύξηση των κερδών αυξήθηκε το α΄ τρίμηνο για τρίτο συνεχόμενο τρίμηνο, ανεβαίνοντας σε διψήφια ποσοστά. Οι ανησυχίες για επιβράδυνση της τεχνολογίας αποδείχθηκαν αβάσιμες (39%), ενώ οι κυκλικοί και οι αμυντικοί κλάδοι ενισχύθηκαν με υγιή ανάπτυξη (8%). Η ενέργεια και τα υλικά συνέχισαν να αποτελούν μεγάλη αρνητικό παράγοντα (-25%) αντανακλώντας τις τιμές του πετρελαίου και των εμπορευμάτων.

· Οι μετοχές είχαν την πρώτη υποχώρηση εδώ και 6 μήνες, καθώς ήταν ευάλωτες από την άποψη της ζήτησης-προσφοράς σε αρνητικούς καταλύτες.

· Οι τρεις θεμελιώδεις παράγοντες που οδήγησαν στην υποχώρηση είναι: οι εκπλήξεις για τον πληθωρισμό και η αποτίμηση των αυξήσεων των επιτοκίων, οι γεωπολιτικοί κίνδυνοι και οι ανησυχίες για επιβράδυνση της αύξησης των κερδών στον τομέα της τεχνολογίας.

Διαβάστε ακόμη

Ποσειδώνια 2024: Ανοίγει σήμερα 3/6 τις πύλες της η Διεθνής Ναυτιλιακή Έκθεση (pic)

Ρεύμα: Πονοκέφαλος τιμολογίων ξανά στο ρεύμα – Γιατί επιστρέφει η αβεβαιότητα

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.