H γερμανική τράπεζα Deutsche Bank αυξάνει τις τιμές στόχους για τις ελληνικές τράπεζες μετά τα αποτελέσματα του πρώτου τριμήνου αλλά και την απόφαση της ΕΚΤ να δώσει το πράσινο φως στις πληρωμές μερισμάτων για πρώτη φορά μετά από 16 χρόνια.

Οι αλλαγές στη σύσταση και την τιμή-στόχο είναι για τη Eurobank σύσταση αγοράς από τα 2,55 ευρώ σε 2,75 ευρώ, Εθνική Τράπεζα σύσταση αγοράς από τα 8,95 ευρώ στα 9,50 ευρώ, για την Τράπεζα Πειραιώς στα 4,70 ευρώ από 4,20 πριν, ενώ αναβαθμίζει τη σύσταση σε αγορά από διακράτηση και για την Alpha Bank διατηρεί την τιμή στόχο στα 2,20 ευρώ με σύσταση αγοράς.

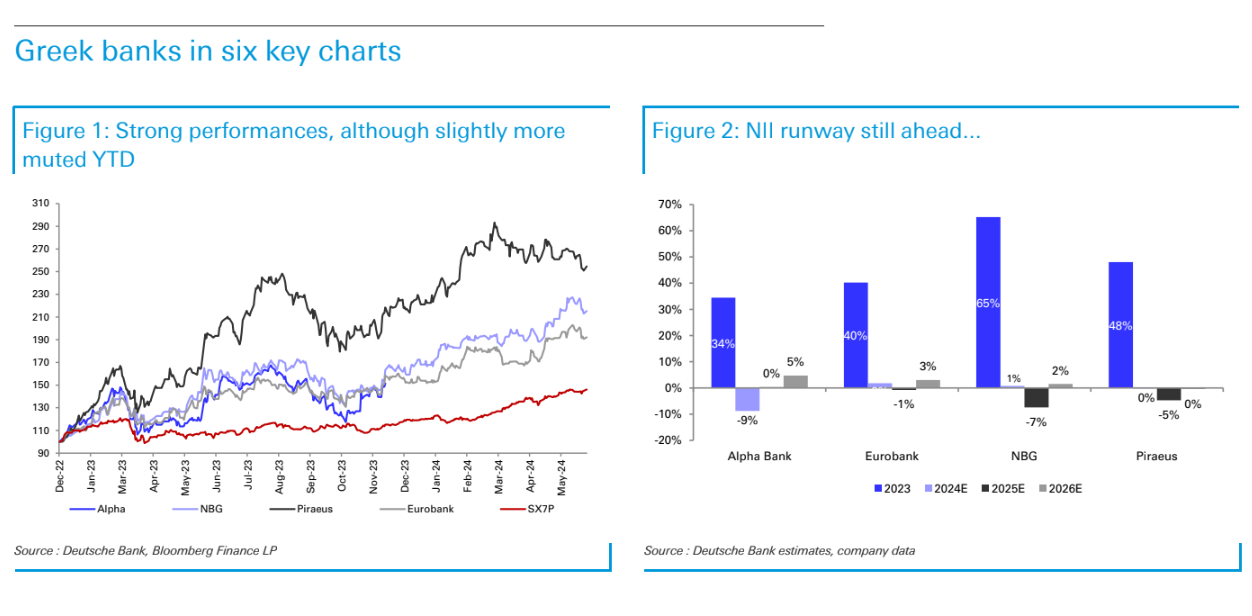

«Οι ελληνικές τράπεζες (συμπεριλαμβάνουν και την Τράπεζα Κύπρου σε αυτή την έκθεση) κατέγραψαν άλλο ένα καλύτερο από το αναμενόμενο τρίμηνο στο πρώτο τρίμηνο , με χαμηλότερες από τις αναμενόμενες πιέσεις στο καθαρό έσοδο από τόκους (NII) και καλύτερες συνολικές προοπτικές για το μέλλον.

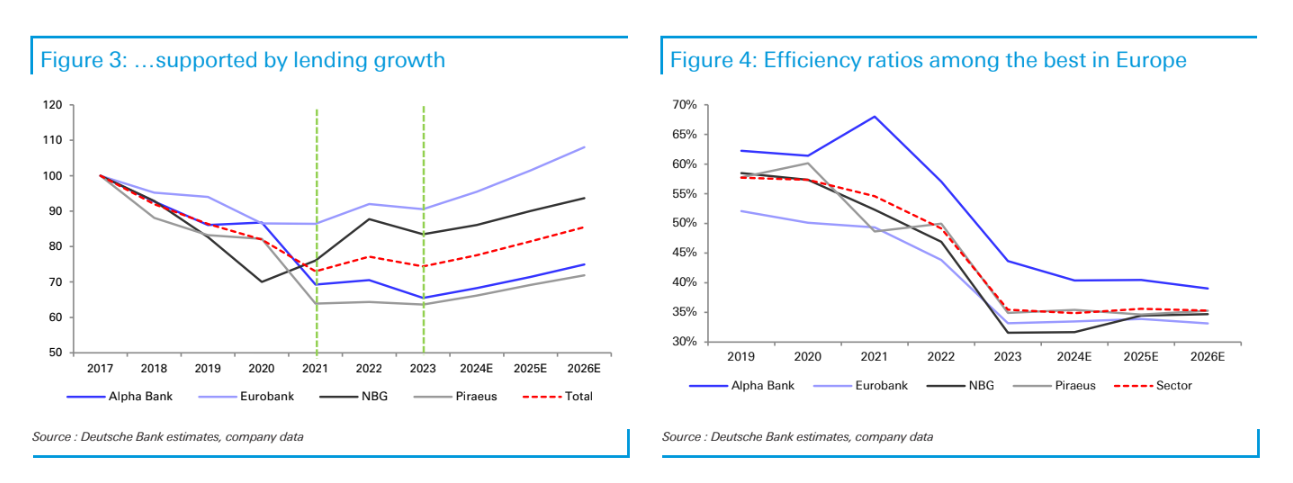

Παρόλο που οι περισσότερες από αυτές τις μετοχές έχουν κατά κάποιο τρόπο υποαποδώσει φέτος (μετά το ισχυρό 2023), πιστεύουμε ότι θα συνεχίσουν να επωφελούνται από πολλαπλές ανοδικές τάσεις, ιδίως την ασυναγώνιστη αύξηση των δανείων μεταξύ των ευρωπαϊκών τραπεζών, επιτρέποντας ανθεκτικά έσοδα, υποστηριζόμενα επίσης από την ισχυρή αποδοτικότητα και τη μείωση των προβλέψεων, μετά την αδυσώπητη εξομάλυνση της ποιότητας του ενεργητικού», εξηγεί η Deutsche Bank.

Η σταθερή παράδοση και οι προοπτικές ανάπτυξης στηρίζουν την αισιόδοξη άποψη

«Αν και οι πολλαπλασιαστές μπορεί να μην φαίνονται πλέον υπερβολικά φθηνοί, με μέσο όρο δείκτη P/E για το 2025 κάτω από 6 φορές περίπου και δείκτη P/TBV από 0,5 έως 0,9 φορές για δείκτη RoTE από 10% έως 15%, πιστεύουμε ότι η πρόταση αξίας που προσφέρουν οι ελληνικές τράπεζες είναι δύσκολο να βρεθεί αλλού.

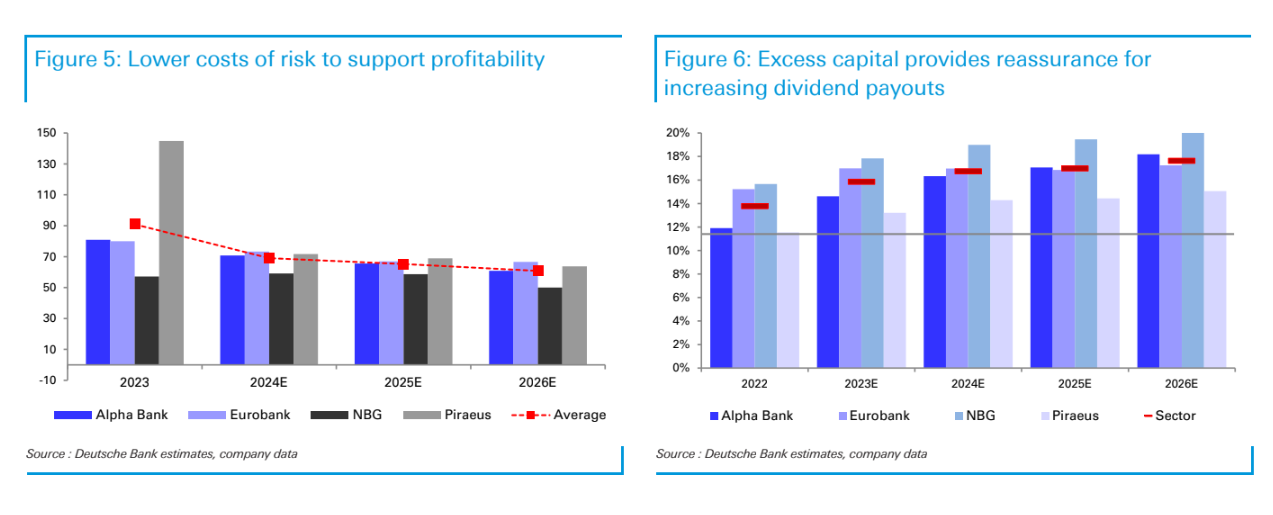

Παρά τη μικρή πτώση του καθαρού εσόδου από τόκους που καταγράφηκε το πρώτο τρίμηνο (κόστος αντιστάθμισης κινδύνου, σε συνδυασμό με κάποια χαμηλότερη από την αναμενόμενη ομαλοποίηση των περιθωρίων των πελατών), έχει σημειωθεί καλή πορεία και αναμένεται να συνεχιστεί, με τις τράπεζες να αναγνωρίζουν ήδη ότι το οικονομικό έτος θα πρέπει να αναθεωρηθεί προς τα πάνω», εξηγεί η τράπεζα.

«Επιπλέον, παρά την τυπική εποχικότητα, οι προοπτικές για την αύξηση των χορηγήσεων παραμένουν ανέγγιχτες, με την πρόβλεψη μιας ισχυρής πορείας μπροστά μας, η οποία θα πρέπει να αποτελέσει το σημείο εκκίνησης για σημαντικές αυξήσεις για τα επόμενα τρία χρόνια, συμβάλλοντας στην αντιστάθμιση του μεγαλύτερου μέρους της εξομάλυνσης των ΝΙΙ λόγω της μείωσης των επιτοκίων. Επιπλέον, η συσσώρευση κεφαλαίου συνεχίζει να ξεπερνά τις προσδοκίες, με όλες τις τράπεζες να εμφανίζουν ισχυρά επίπεδα, ακόμη και με εκείνες που υστερούν να βρίσκονται ήδη σε περισσότερο από άνετα επίπεδα. Αυτό ανοίγει σαφώς το δρόμο για καλές νέες αποδόσεις, όπως οι επαναγορές μετοχών, αν και εξακολουθούμε να αναμένουμε σταδιακές αποφάσεις», συνεχίζει η DB.

Η Eurobank παραμένει η κορυφαία επιλογή και η Πειραιώς αναβαθμίστηκε σε αγορά

«Συνολικά, οι καλύτερες προοπτικές αντικατοπτρίζονται σε καλύτερους αριθμούς, με την προτίμησή μας εξακολουθεί να είναι η Eurobank (αγορά, τιμής στόχος αυξημένος σε 2,75 ευρώ από 2,55 ευρώ), δεδομένης της διαρθρωτικής της δύναμης και του σημαντικού περιθωρίου για θετικές εκπλήξεις σε μη απαιτητικούς πολλαπλασιαστές.

Εμείς αναβαθμίζουμε την Πειραιώς σε σύσταση αγοράς (από διακράτηση), αυξάνοντας την τιμή στόχο μα στα 4,70 ευρώ από 4,20 ευρώ, δεδομένων των υποτονικών επιδόσεων μετά την πρόσφατη διάθεση των μετοχών της και παρά τα καλά αποτελέσματα.

Συνεχίζουμε να είμαστε αγοραστές για την Εθνική Τράπεζα με τιμή στόχο στα 9,50 ευρώ από 8,95 ευρώ πριν, λόγω των εντυπωσιακών αποτελεσμάτων και των επιχειρηματικών επιδόσεων. Διατηρούμε επίσης αξιολόγηση αγοράς για την Alpha Bank με αμετάβλητο στόχο τιμής στα 2,20 ευρώ, την οποία θεωρούμε φθηνή σε σχετικούς όρους (α και εμφανίζει κάποια σημάδια βελτίωσης)», καταλήγει η DB.

Διαβάστε ακόμη

ΜETLEN (Μυτιληναίος): Μπαίνει στην αγορά ηλεκτρικής ενέργειας της Μεγάλης Βρετανίας

Οι 4 θετικοί οιωνοί και τα 3 αγκάθια για τον ελληνικό τουρισμό το 2024 (γραφήματα)

Lidl: 25 χρόνια παρουσίας στην Ελλάδα με 1,4 δισ ευρώ επενδύσεις και ισχυρό αποτύπωμα

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ