Σε αύξηση της τιμής στόχου για τη ΔΕΗ, στα 16 ευρώ από 14,5 ευρώ προηγουμένως, προχώρησε η Citi, με σύσταση «buy» (αγορά) για τη μετοχή.

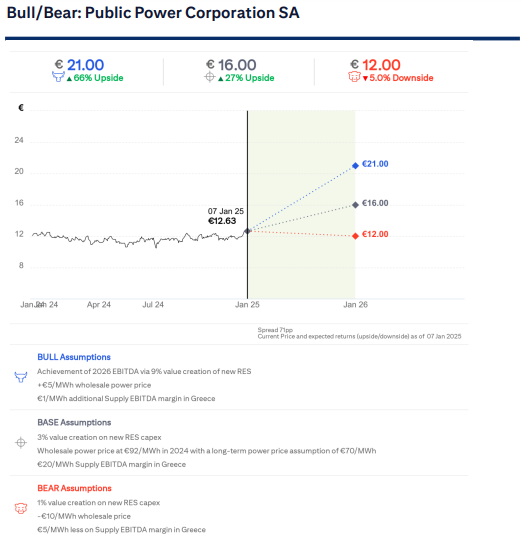

Η συγκεκριμένη τιμή στόχος δίνει περιθώριο ανόδου 26,7% από τα τρέχοντα επίπεδα (κλείσιμο 7ης Ιανουαρίου στα 12,63 ευρώ). Σε συνδυασμό με την προσδοκώμενη μερισματική απόδοση της τάξης του 4,8%, η προβλεπόμενη συνολική απόδοση καθορίζεται σε 31,4%.

Στο καθοδικό (bear) σενάριο η μετοχή ενδέχεται να υποχωρήσει στα 12 ευρώ (downside 5%), ενώ στο ανοδικό (bull) σενάριο μπορεί να φτάσει έως τα 21 ευρώ (upside 66%).

Οι αναλυτές παρουσιάζονται πιο αισιόδοξοι (bullish) για την πορεία της ΔΕΗ. Οι προβλέψεις για τη λειτουργική κερδοφορία (EBITDA) «βλέπουν» αναβαθμίσεις περίπου 10% από το 2027 και μετά, αντανακλώντας την επέκταση του περιθωρίου λιανικής από την εξομάλυνση των τιμών της ηλεκτρικής ενέργειας και καλύτερη απόδοση στο φυσικό αέριο, καθώς οι παλαιότερες μονάδες αντικαθίστανται με πιο νέα πρότυπα.

Αυτό μεταφράζεται σε αύξηση περίπου 7%-10% στις προβλέψεις της Citi για τα κέρδη ανά μετοχή, οι οποίες περιορίζονται ελαφρώς από το υψηλότερο επιτοκιακό κόστος. Οι αναλυτές κάνουν λόγο για αύξηση του EBITDA από 1,8 δισ. ευρώ το 2024 σε 2,5 δισ. ευρώ το 2027:

1) 200 εκατ. ευρώ επιπλέον από την ανάπτυξη στον τομέα της διανομής,

2) εξάλειψη της ζημίας ύψους 100 εκατ. ευρώ από τον λιγνίτη και

3) 400 εκατ. ευρώ από τις νέες ΑΠΕ.

Το EBITDA για το 2027 είναι χαμηλότερο από το guidance των 2,7 δισ. ευρώ, καθώς η Citi συμπεριλαμβάνει μόνο την εξασφαλισμένη αγωγό ΑΠΕ των 3,8GW και εξαιρεί τη μη εξασφαλισμένη ανάπτυξη των 2,5GW, όπως προσδιορίστηκε από την εταιρεία.

Με τον όμιλο να διαπραγματεύεται με μόλις 7 φορές στον δείκτη EV/EBITDA, σε συνδυασμό με τα ισχυρά θεμελιώδη μεγέθη, οι αναλυτές θεωρούν ότι η σχέση ρίσκου/απόδοσης (risk/reward) είναι ευνοϊκή.

Διαβάστε ακόμη

Κατερίνα Μαλαματίνα: Αντιμέτωπη με το σφυρί για ιδιοκτησίες στη Μύκονο (pics)

ΥΠΕΘΟ: «Στοίχημα» για δηλώσεις εισοδήματος χωρίς παράταση

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα