«Εξετάζουμε τα τέσσερα τελευταία πετρελαϊκά σοκ και τις αποδόσεις 12 μήνες μετά και ο δείκτης MSCI World σημείωσε άνοδο δύο φορές (1979, 1990) και πτώση δύο φορές (1974, 2000). Αυτό συνέβη παρά την οικονομική αδυναμία σε κάθε περίπτωση. Οι μετοχές διεθνώς δεν δίνουν ξεκάθαρο σήμα για πώληση μόνο και μόνο επειδή η τιμή του πετρελαίου έχει εκτοξευθεί», επισημαίνει η αμερικανική τράπεζα Citigroup.

«Το brent μόλις διέσπασε τον κινητό μέσο όρο των 3 ετών και ο δείκτης ISM των ΗΠΑ έπεσε κάτω από το 50, υποδηλώνοντας οικονομική συρρίκνωση μετά από κάθε ένα από αυτά τα σοκ. Ο σημερινός ISM (58,6) όμως υποδηλώνει ισχυρή δυναμική, η οποία αναμένεται να συμβάλει στον περιορισμό της ζημίας», εκτιμά η Citi.

Δεν είναι πάντα κακό για τις μετοχές

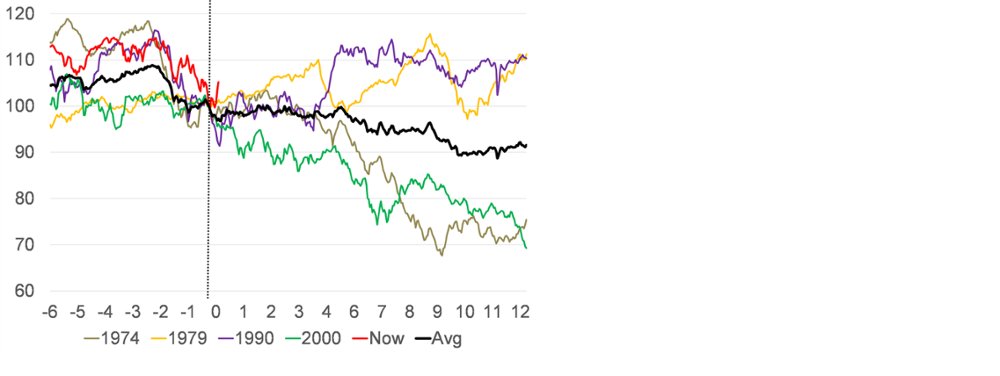

Οι παγκόσμιες επιδόσεις των μετοχών μετά από πετρελαϊκά σοκ είναι ασυνεπείς. Ο MSCI World σημείωσε πτώση 30% σε διάστημα 12 μηνών μετά τις πετρελαϊκές αιχμές του 1974 και του 2000, αλλά αύξηση 10% στους 12 μήνες μετά τις αιχμές του 1979 και του 1990.

O δείκτης MSCI AC World αποτιμάται με trailing PE (19x) και φαίνεται ακριβός σε σχέση με τη μέση αποτίμηση σε προηγούμενες πετρελαϊκές κρίσεις (16x). Αλλά οι μετοχές είναι σήμερα πολύ φθηνότερες έναντι των ομολόγων από ό,τι τότε.

Τα αρνητικά πραγματικά επιτόκια βοήθησαν τον δείκτη MSCI World να αυξηθεί κατά 15% το 2020, παρά την πτώση των κερδών ανά μετοχή κατά 22%. Θα πρέπει επίσης να παρέχουν στήριξη το 2022.

Το brent πλησίαζε ήδη τα 100 δολάρια πριν από τη σύγκρουση στην Ουκρανία. Εκτοξεύτηκε στα 128 δολάρια, αλλά έκτοτε έχει υποχωρήσει. Οι επενδυτές αναρωτιούνται πώς αντέδρασαν οι αγορές μετοχών σε προηγούμενα σοκ της τιμής του πετρελαίου.

Ορισμός ενός σοκ στην τιμή του πετρελαίου

«Πρώτον, δεν είναι όλες οι αυξήσεις των τιμών του πετρελαίου ίδιες. Η αύξηση κατά 300% στους 12 μήνες έως τον Απρίλιο του 2021 (στα 65 δολάρια) ήταν λιγότερο ανησυχητική από την περαιτέρω αύξηση κατά 60% από τότε. Η πρώτη αντιπροσωπεύει μια “καλή” αύξηση του πετρελαίου, που οφείλεται στην ανάκαμψη της παγκόσμιας ζήτησης. Η δεύτερη είναι μια “κακή” αύξηση, που οφείλεται σε απειλές για την προσφορά πετρελαίου», εξηγεί η Citi.

Οι συνήθεις συσχετίσεις του πετρελαίου με τις αγορές μετοχών χάνουν αυτή τη σημαντική διάκριση. Για να βοηθηθεί η εστίαση στις αιχμές του πετρελαίου ή στον “κακό” πληθωρισμό των τιμών, το Σχήμα 1 συγκρίνει την τιμή του πετρελαίου spot με μια πιο μακροπρόθεσμη τάση. Το Brent κινήθηκε πρόσφατα στο 2x του τριετούς κινητού μέσου όρου του (σήμερα 60 δολάρια).

Αυτό έχει συμβεί μόνο τέσσερις φορές τα τελευταία 50 χρόνια: 1973-74 (εμπάργκο του ΟΠΕΚ), 1979 (ιρανική επανάσταση), 1990 (πόλεμος του Κόλπου), 2000 (έκρηξη στο τέλος του κύκλου).

Όπως και τώρα, οι τρεις πρώτες συνδέθηκαν με ένα γεωπολιτικό γεγονός που απείλησε με σημαντική διαταραχή της προσφοράς. Η μεγαλύτερη κίνηση έγινε το 1973-74, όταν το πετρέλαιο εκτινάχθηκε στο τριπλάσιο του μέσου όρου της τριετίας.

Διαβάστε ακόμα:

ΕΛΤΕΚ: Ποια είναι η εταιρεία της μεγάλης έκρηξης στα Γρεβενά

WSJ: Το Plan B για την Ουκρανία που δεν θα μπορέσει να αποφύγει ο Πούτιν