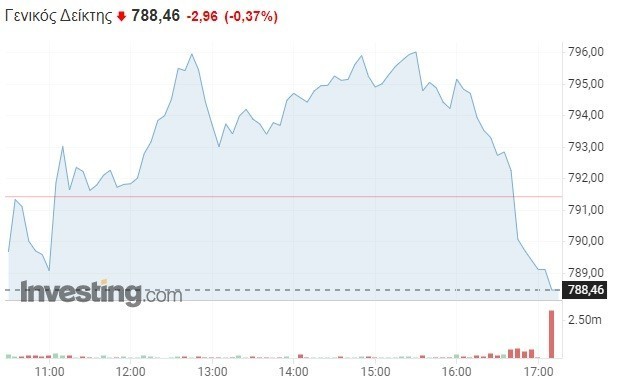

Σε αρνητικό έδαφος έκλεισε τελικά το Χρηματιστήριο Αθηνών, καθώς οι εισαγόμενες πιέσεις από το εξωτερικό δεν επέτρεψαν στην ελληνική αγορά να διαφοροποιηθεί και να διατηρήσει τα -έστω και οριακά- ενδοσυνεδριακά κέρδη. Σε κάθε περίπτωση, πάντως, η έντονη μεταβλητότητα παρέμεινε ως βασικό χαρακτηριστικό της συνεδρίασης, με την επενδυτική ψυχολογία να είναι άκρως εύθραυστη.

Πιο αναλυτικά, ο Γενικός Δείκτης σημείωσε μικρή πτώση κατά 0,37% και διαμορφώθηκε στις 788,46 μονάδες, χάνοντας περίπου τρεις μονάδες σε σχέση με το κλείσιμο της Τετάρτης (791,42 μονάδες). Το τόξο των ημερήσιων διακυμάνσεων καθορίστηκε σε οκτώ μονάδες (από 788,30 έως 796,24 μονάδες), με τον τζίρο των συναλλαγών να κυμαίνεται κοντά στα 52,5 εκατ. ευρώ.

Ο τραπεζικός κλάδος, παρά την προσπάθεια να κινηθεί υψηλότερα, εντέλει βρέθηκε σε νέο χαμηλό διμήνου, καθώς διολίσθησε στο -1,17% και τις 512 μονάδες. Η μετοχή της Πειραιώς συγκέντρωσε το μεγαλύτερο ενδιαφέρον, καθώς υποχώρησε στο -3,7% και το 1,03 ευρώ. Από εκεί και πέρα, η μετοχή της Alpha Bank μειώθηκε στο -2,2% και το 0,82 ευρώ, ενώ η μετοχή της Eurobank τερμάτισε στο -0,9% και το 0,85 ευρώ. Αντίθετα, η μετοχή της Εθνικής Τράπεζας ενισχύθηκε ήπια στο +0,7% και τα 3,03 ευρώ. Πιο αναλυτικά:

- Alpha Bank –2,19% και 0,8216 ευρώ

- Eurobank -0,91% και 0,8522 ευρώ

- Εθνική Τράπεζα +0,73% και 3,03 ευρώ

- Πειραιώς -3,74% και 1,03 ευρώ

Στον δείκτη υψηλής κεφαλαιοποίησης (-0,29% και 1.894 μονάδες), η μετοχή του ΑΔΜΗΕ «φιγούραρε» στην κορυφή των επιλογών των πωλητών, διότι συρρικνώθηκε στο -2,4% και τα 1,6 ευρώ, εξαιτίας των αδύναμων εξαμηνιαίων μεγεθών. Πτώση κατά 2,2% εμφάνισε και η μετοχή της ΔΕΗ, ενώ η μετοχή της ΕΛΒΑΛΧΑΛΚΟΡ σημείωσε κάμψη κατά 3,5%. Οι μετοχές των Lamda Development, ΕΥΔΑΠ και ΟΠΑΠ ακολούθησαν τουλάχιστον στο -1%. Στον αντίποδα, η μετοχή της Mytilineos ενισχύθηκε δυναμικά στο +2,5% και προσέγγισε ξανά τα 14 ευρώ, με τη μετοχή των ΕΛΠΕ να έπεται στο +1,8% και τα 6,25 ευρώ, χάρη στη διανομή προσωρινού μερίσματος 0,38 ευρώ. Τέλος, οι μετοχές των Jumbo και ΟΤΕ αυξήθηκαν κατά 1,9% και κατά 1,4% αντίστοιχα.

Όσον αφορά τον δείκτη μεσαίας κεφαλαιοποίησης (-1,23% και 1.249 μονάδες), η μετοχή της ΕΥΑΘ ξεχώρισε αρνητικά στο -9,98% και τα 3,6 ευρώ, εξαιτίας των απογοητευτικών αποτελεσμάτων του α’ εξαμήνου. Συγχρόνως, η μετοχή της Premia διολίσθησε στο -3,5% και το 1,1 ευρώ. Συνολικά στο χρηματιστηριακό ταμπλό, 39 μετοχές κινήθηκαν ανοδικά, 64 μετοχές κατέγραψαν πτώση, ενώ 12 μετοχές παρέμειναν αμετάβλητες. Η κεφαλαιοποίηση της αγοράς κυμάνθηκε στα 57,5 δισ. ευρώ, μειωμένη κατά 100 εκατ. ευρώ σε σχέση με την Τετάρτη.

Οι μετοχές με τον υψηλότερο ημερήσιο τζίρο

- ΟΠΑΠ -1,07% 9 εκατ. ευρώ

- Mytilineos +2,51% 8,6 εκατ. ευρώ

- ΟΤΕ +1,41% 8,4 εκατ. ευρώ

- ΔΕΗ -2,18% 3,2 εκατ. ευρώ

- Εθνική Τράπεζα +0,73% 2,8 εκατ. ευρώ

- Eurobank -0,91% 2,7 εκατ. ευρώ

- Alpha Bank -2,19% 2,6 εκατ. ευρώ

- Jumbo +1,9% 2,6 εκατ. ευρώ

- Πειραιώς -3,74% 1,9 εκατ. ευρώ

- Τέρνα Ενεργειακή -0,79% 1,2 εκατ. ευρώ

«Βασίλισσα» η μεταβλητότητα

Η αβεβαιότητα στη Λεωφόρο Αθηνών παρέμεινε «κυρίαρχη» για ακόμη μία συνεδρίαση, με τον Γενικό Δείκτη να «χάνει» τα ισχνά στηρίγματα των 790 μονάδων, επηρεαζόμενος δυσμενώς από τις εισαγόμενες πιέσεις των διεθνών χρηματιστηρίων. Ως αποτέλεσμα, οι απώλειες από τις αρχές του έτους υπερβαίνουν πλέον το 11%, ενώ μέσα στο τελευταίο 30ήμερο φθάνουν το 9%.

Το επενδυτικό περιβάλλον, εξάλλου, εξακολουθεί να χαρακτηρίζεται από διάχυτη αβεβαιότητα και αποστροφή του επενδυτικού ρίσκου, καθώς οι κεντρικές τράπεζες αυξάνουν τα επιτόκια, ο πληθωρισμός και η ενεργειακή κρίση επιμένουν, ενώ ολοένα και περισσότεροι αναλυτές θεωρούν «σχεδόν βέβαιη» την επερχόμενη ύφεση στην ευρωπαϊκή οικονομία.

Η έκτακτη απόφαση της Τράπεζας της Αγγλίας να ξεκινήσει αθρόες αγορές μακροπρόθεσμων κρατικών ομολόγων, -αν μη τι άλλο- πρόσφερε μια πολύτιμη «ανάσα», η οποία όμως αποδείχθηκε τελείως εφήμερη. Κι αυτό, διότι οι επενδυτές φοβούνται τον κίνδυνο ενός δημοσιονομικού εκτροχιασμού του Ηνωμένου Βασιλείου, ως απόρροια των μεγάλων φορο-ελαφρύνσεων της κυβέρνησης Τρας. Έτσι, και σήμερα οι ρευστοποιήσεις συνεχίστηκαν και στις δύο όχθες του Ατλαντικού Ωκεανού.

Στο μεταξύ, η ελληνική αγορά έχει στραμμένο το βλέμμα και στην απόδοση του 10ετούς ομολόγου, η οποία είναι ελαφρώς βελτιωμένη στο 4,90%. Την Τετάρτη, βέβαια, ξεπέρασε ακόμη και το φράγμα του 5%, αναρριχόμενη στο υψηλότερο επίπεδο της τελευταίας 5ετίας. Στην υπόλοιπη Ευρωζώνη, αντίθετα, από το πρωί της Πέμπτης οι αποδόσεις των ομολόγων κινούνται ξανά ανοδικά.

Την ίδια στιγμή, αντίστροφα μετράει ο χρόνος για τη λήξη της περιόδου δημοσίευσης των εταιρικών αποτελεσμάτων του α’ εξαμήνου, τα οποία -σε γενικές γραμμές- κατέδειξαν την ανθεκτικότητα των ελληνικών εισηγμένων. Η προσοχή στρέφεται πλέον στο β’ εξάμηνο και κατά πόσο το αρνητικό περιβάλλον θα επηρεάσει τους δείκτες κερδοφορίας.

Μέσα σ΄ αυτό το πλαίσιο, ο Γενικός Δείκτης εξακολουθεί να υπολείπεται του εκθετικού κινητού μέσου όρου των τελευταίων 200 ημερών (ΚΜΟ-200), με τις βασικές στηρίξεις να τοποθετούνται στις 779 μονάδες (χαμηλό έτους). Οι πρώτες αντιστάσεις δε, συναντώνται στις 850 μονάδες.

Η εικόνα στις διεθνείς αγορές

Στο εξωτερικό, ο πανευρωπαϊκός Stoxx 600 υποχωρεί στο -1,45% και τις 383 μονάδες, καθώς ο γερμανικός DAX μειώνεται κατά 1,51%, ο βρετανικός FTSE 100 κατά 1,70%, ο γαλλικός CAC 40 κατά 1,83% και ο ιταλικός FTSE MIB κατά 2,04%. Στην άλλη πλευρά του Ατλαντικού, ο Dow Jones χάνει περισσότερες από 450 μονάδες, επανερχόμενος κοντά στο χαμηλό έτους.

Όσον αφορά την αγορά πετρελαίου, οι τιμές σημειώνουν μικρή πτώση εξαιτίας της ισχυροποίησης του δολαρίου αλλά και των ανησυχιών για τη ζήτηση. Ενδεικτικά, τα συμβόλαια WTI διαμορφώνονται στο -0,51% και τα 81,73 δολάρια ανά βαρέλι, ενώ τα συμβόλαια Brent καθορίζονται στο -0,56% και τα 88,82 δολάρια ανά βαρέλι. Η τιμή του χρυσού, τέλος, ανέρχεται στο -0,46% και τα 1.662 δολάρια ανά ουγγιά.

Διαβάστε επίσης

Moody’s για Ελλάδα: Τι βλέπει για ανάπτυξη, χρέος, τράπεζες και εκλογές (γράφημα)